Liebe Leser,

dies ist eine neue Rubrik, die ich beabsichtige in den bestehenden Research-Prozess zu den Global Trends und expliziten Aktien-Top-Picks zu integrieren. Die Idee ist - ein globales wöchentliches Update zu den wichtigsten Themen wie Gold, Inflation, Geopolitische Spannungen, ggf. Emerging Markets, Kryptowährungen etc., damit man quasi weiß, mit welchen Karten man in die neue Woche startet; was sich verändert hat und auf welche Risiken und Chancen man sich primär fokussieren sollte.

Da diese Rubrik neu ist, so wäre es sehr wahrscheinlich, dass ich sie noch entsprechend verändern und anpassen werde. Und da ich nun alle meine Texte auch im Forum-Premium-Bereich aktien-mag.de/forum (Anlage- und Zukunftstrends) poste, haben jetzt Sie die Möglichkeit, alle Inhalte aktiv in den Kommentaren zu diskutieren, was mir ein wichtiges Feedback geben würde. Legen wir also los…

COVID-Omicron

Die COVID-Pandemie lässt nicht nach und COVID-Omicron stellt für die globale Wirtschaft weiterhin ein sehr großes Risiko dar. Grund dafür ist die enorm hohe Infektionsrate, wobei man der schnellen Infektionsverbreitung mit aktuellen Anti-Covid-Maßnahmen nicht schnell genug entgegenwirken kann. Und somit bleibt das Risiko von neuen Lockdowns weiter erhalten.

Was in diesem Fall zuversichtlich stimmt, ist die Tatsache, dass obwohl sich Omicron-Mutation sehr schnell verbreitet, fällt der Krankheitsverlauf deutlich milderer als bei vorherigen COVID-Mutationen aus. Folglich haben wir im Vergleich zum Ende 2020/Anfang 2021 eine deutlich kleinere Sterberatte, was insgesamt zuversichtlich stimmt. Damit wäre es sehr wahrscheinlich, dass man COVID schon bald als eine Grippen-ähnliche Saisonalität betrachtet, der man mit verstärkten Impf-Kampagnen entsprechend entgegenwirken kann. Sollte es dazu kommen, so sind es in Großen und Ganzen sehr gute News für die globale Weltwirtschaft im Jahr 2022 und darüber hinaus.

Wenn also die zukünftigen COVID-Wellen ähnlich oder milder als Omicron verlaufen, dann wird man das Virus als endemisch und nicht als pandemisch behandelt, was bedeutet, dass man sich lediglich auf Folgenmilderung fokussiert, wobei harte wirtschaftlichen und gesellschaftlichen Maßnahmen wie Lockdowns nicht mehr in Farge kommen werden. Und damit wäre eine deutlich breitere Reopening als zuvor möglich, was wiederum zur Belebung der globalen Wirtschaft führen wird. Und hier bin ich mir relativ sicher, dass wir schon bald dazugehörige Re-Opening-Stocks explizit als Trend besprechen werden.

Inflation / FED / Zinserhöhungen

Diese Risiken sind mittlerweile schon bestens bekannt. Die hohe Inflation ist da, doch es sieht insgesamt danach aus, dass sie ihren Höhepunkt Ende Q1/22 vllt. in Q2/22 erreichen wird. Erst dann wird sie sich auf einem relativ hohen Niveau einpendeln, wobei man Richtung H2/22+ tatsächlich mit einem leichten Inflationsrückgang rechnen kann. Sollte es tatsächlich dazu kommen, so wäre dies ohne Zweifel ein sehr positives Signal für die Märkte. Bis es so weit ist, bleibt das allgemeine Marktverhalten weiterhin sehr volatil.

Grund dafür ist die ungünstige Kombination aus einer weiterhin steigenden Inflation und schon bald beginnenden Zinserhöhungen. Dabei werden mittlerweile gleich sieben Zinserhöhungen in den kommenden zwei Jahren erwartet.

Aus meiner Sicht ist die bevorstehende Zinserhöhung in Kombination mit einer noch hohen Inflation kein großes Problem und ist bereits im Markt fast schon eingepreist. Was hier tatsächlich negativ empfunden wird, sind fehlende Fiskale Anreize für FED, von der harten Geldpolitik in einer absehbaren Zeit abzulassen. Und so wird im Großen und Ganzen die temporäre Verlangsamung der Wirtschaft erwartet, weswegen sich der angelaufene Abwärtstrend in der ersten Hälfte des Jahres sogar noch beschleunigen könnte.

Wichtig ist dabei im Hinterkopf zu behalten, dass die Anzeichen einer globalen Rezession derzeit nicht vorhanden sind. Und somit dürfte die angelaufene Korrekturbewegung einen eher temporären Charakter haben.

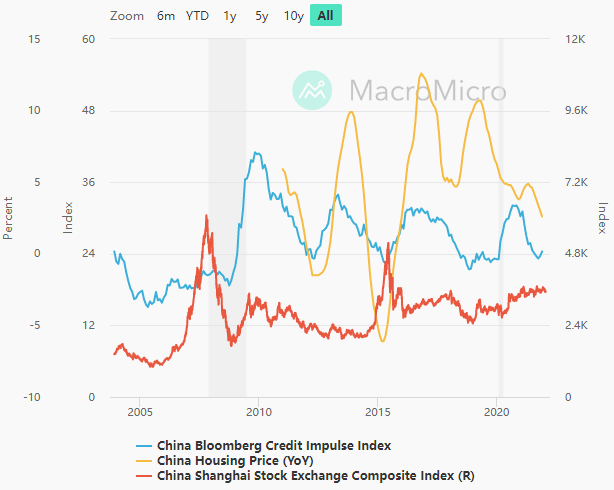

China - Top Pick für 2022?

Über chinesische Wirtschaft, Goldpolitik, Inflation etc. haben wir schon im Update vom 17. Januar (Anlagetrend China - ein Land kurz vor der Wirtschaftserholung) sehr ausführlich gesprochen. Hier reicht es lediglich zu erwähnen, dass die aufgestellte These über eine bald anlaufende wirtschaftliche Erholung sich zu bestätigen scheint. Dies bestätigte u.a. die zuletzt veröffentlichte Statistik für das chinesische BIP.

Das alles gibt nun dem chinesischen Regulator deutlich mehr Spielraum und die Reaktion ließ nicht lange auf sich warten - die chinesische Notenbank hat zum ersten Mal seit April 2020 den Leitzins gesenkt. Somit schafft man die Voraussetzungen für eine schnellere Wirtschaftsentwicklung, was sich mittlerweile an der positiven Veränderung des chinesischen Kredit-Impulses (s. Chart BLAU) sehen kann.

Dieser dreht nach oben und signalisiert die Möglichkeit einer bevorstehenden chinesischen Wirtschaftsbeschleunigung, während EU sowie USA zunächst in eine Verlangsamung aufgrund der bevorstehenden harten Fiskalpolitik übergehen werden.

Immerhin haben die Chinesen als eine der ersten Industrienationen früh genug damit angefangen, einer wachsenden Inflation mit einer harten Fiskalpolitik entgegenzuwirken. Daher ist es auch logisch, dass sie diese im Gegensatz zu EU und USA schneller in den Griff bekommen, sodass man auch früher damit anfangen wird, eine etwas lockere Geldpolitik zu etablieren, was auch zu passieren scheint. Wer zuerst kommt mahlt eben zuerst. Und somit ist es sehr gut möglich, dass gerade China-Stocks schon bald mit einer positiven Rebound-Dynamik überraschen werden.

Geopolitische Spannungen zwischen den EU/USA/NATO und der Russischen Föderation.

Diese Situation bleibt weiterhin sehr angespannt, wobei Russische Top-Stocks seit Anfang Oktober 2021 weiterhin sehr stark abverkauft werden. Gespielt wird hier die Annahme einer russischen Invasion in die Ukraine. Einige westliche Nationen, die als geopolitische Big-Player gelten, darunter Großbritannien und selbstverständlich die USA sind von diesem Szenario fest überzeugt und schicken schon seit Wochen sehr viele Waffen in die Ukraine, was wiederum zu einer noch schärferen Eskalation führen könnte.

Grund dieses Konflikts ist die Tatsache, dass die russische Regierung die Idee eines NATO-Beitritts der Ukraine auf keinen Fall akzeptieren wird, da dies die Reichweite der NATO auf ein Land erweitern würde, das eine sehr große gemeinsame Grenze mit Russland teilt. Für Russland stellt diese Erweiterung die Bedrohung der Nationalen Sicherheit dar, da die NATO in der Ukraine zunehmend schwere Waffen und zahlreiche Raketensysteme gegen Russland stationieren könnte. Es ist ähnlich, warum z.B. die USA es niemals erlauben werden, das bspw. Kuba oder Venezuela einem militärischen Bündnis wie der postsowjetische NATO-Alternative OVKS beitreten. Denn sonst wäre schon die Russische Föderation in der Lage, ihre Raketensysteme und schwere Waffen dort gegen die USA zu stationieren.

Abgesehen davon darf hier auch das gesellschaftliche Kriterium nicht ignoriert werden. Denn, obwohl die westlichen Medien darüber im Großen und Ganzen schweigen, gibt es in Teilen Südostukraine, ähnlich wie auf der Krim und in der Donbas- und Luhanks-Region einen erheblichen Prozentsatz der Bevölkerung, der Russisch spricht und eine pro-russische Einstellung hat. Und da dieser Teil der ukrainischen Gesellschaft in den vergangenen Jahren (nach 2014) immer mehr durch die offizielle Kiew-Politik diskriminiert wurde, wäre es anzunehmen, dass einige dieser Menschen (ähnlich wie auf der Krim, Donbas und Luhansk) die Möglichkeit einer Pro-Russischen Ukraine deutlich mehr als Krieg gegen Russland begrüßen würden. Und damit bleibt die Lage in Osteuropa weiterhin sehr kompliziert und unberechenbar.

In Bezug auf RF-Top-Stocks bleibt es zunächst: weitere geopolitische Entwicklung abzuwarten. Im Hinterkopf behalten wir jedoch die Möglichkeit, dass RF die Ukraine tatsächlich besetzen könnte. Im Raum standen zuletzt auch harte Sanktionen wie eine mögliche SWIFT-Abschaltung für die RF, wenn man in die Ukraine einmarschiert.

Russland ist jedoch ein sehr großer Markt. Und obwohl es sehr einfach klingt, ist es in der Realität technisch und ökonomisch sehr schwer, einen der größten Energieexporteure und Militärmächte vom SWIFT-System ohne Negativ-Folgen für die EU und USA abzuschalten. Und daher wäre die Wahrscheinlichkeit dieser Option eher gering. Zumal die RF, seit der ersten SWIFT-Abschaltung-Drohung von vor mehreren Jahren schon damit begonnen hat, ihr Finanzsystem gegen dieses Risiko abzusichern, was den erhofften Negativ-Impact dieser Sanktion-Maßnahme für die RF signifikant minimieren würde.

Im wirtschaftlichen Sinne habe ich persönlich derzeit keine großen Bedenken hinsichtlich der Risiken für die russischen Unternehmen selbst. Das größte Risiko wäre aus meiner Sicht, Sanktionieren gegen das ausländische Kapital, wobei man es z. B. den US- und EU-Investoren verbieten würde, in russische Aktien zu investieren. Diese werden somit dazu gezwungen, sich von russischen Aktien zu sehr niedrigen Kursen, aber im großen Maßstab zu trennen. Und dies würde eine erneute temporäre Welle der Internationalen Kapitalflucht bedeuten, weswegen man in diesem Fall noch auf der Seitenlinie bleiben sollte. Langfristig betrachtet, würde ich jedoch als ein non EU-/US-Investor den aktuellen Sell-Off der Top Russischen Stocks als eine sehr lukrative Kaufgelegenheit sehen.

Öl/Gas/Kohle

Hier bleibt die Einstellung unverändert. Ich gehe weiterhin davon aus, dass die Öl-Nachfrage das Öl-Angebot bis Ende 2022 weiter übersteigen wird. Die globalwirtschaftliche Situation zeigt unmissverständlich, dass die Nachfrage nach Gas, Benzin, Diesel und Kunststoffen sich derzeit auf einem Rekordniveau befindet, wobei der Verbrauch in den Jahren 2022 und 2023 voraussichtlich neue Höchststände erreichen wird. Dazu kommt die Tatsache, dass der Verbrauch von Kerosin sich immer noch aufgrund der COVID-bedingten Reisebeschränkungen auf einem sehr niedrigen Niveau verbleibt. Dies wird sich jedoch mit der Wiedereröffnung der Grenzen und dem Aufleben des Flugverkehrs rasch ändern und die Nachfrage enorm erhöhen.

Dazu kommt die Tatsache der kompletten Unterfinanzierung des Öl-Förder-Sektors, weswegen das Angebot und explizit die Fördermenge nicht einfach so schnell nach oben gefahren werden können. Grund dafür sind die zeitgemäßen Initiativen zahlreicher Industrieländer, wobei man langfristig auf Green-Energy umsteigen will. Dies macht mittel- und langfristige Investitionen in den Ausbau der Öl-Förderung unwirtschaftlich und so ist es sehr wahrscheinlich, dass die zunächst weiter steigende Nachfrage nach Öl- und Öl-Produkten in den kommenden zwei drei Jahren auf ein sehr knappes Angebot treffen wird, was den Öl-Preis entsprechend nach oben, sogar auf über 100 USD pro Barrel treiben könnte. Und damit ist der temporäre Sell-Off bei Top-Energy-Stocks eher als eine interessante Einstiegschance zu einem besseren CRV zu betrachten.

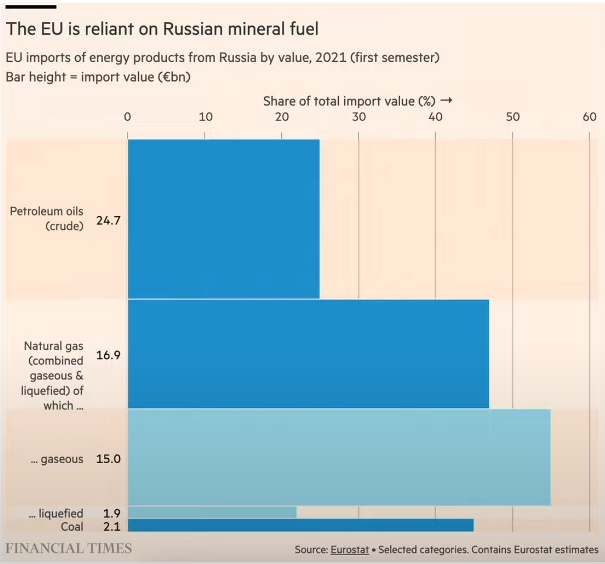

Explizit interessant sind hier sehr stark abverkaufte Energieaktien aus der Russischen Föderation, wie Gazprom, Lukoil und Co. Ungeachtet von den geopolitischen Spannungen, ist es die hohe Abhängigkeit des Westens (EU) von den russischen Energieressourcen. Dies sieht man am besten an der Grafik unten.

Wie man unschwer erkennen kann, hat die EU in den vergangenen Jahren und v.a. seit 2014 (Krimwiedervereinigung mit der Russischen Föderation) es überhaupt nicht geschafft, der hohen Abhängigkeit von russischen Energieressourcen zu entkommen. Vielmehr ist sie sogar aufgrund des angelaufenen Umstiegs auf Green Energy deutlich gestiegen. Und so bezieht die EU nun immer noch fast 25 % des gesamten Öl-, sowie 45 % des Gas-Bedarf aus der russischen Föderation. Und diese Abhängigkeit macht gerade die Europäische Konfrontation mit Russland in Bezug auf Energieressourcen sehr unwahrscheinlich.

Sollte man jedoch die Möglichkeit in Betracht ziehen, dass sich EU komplett auf russische Gas- und Öl-Importe verzichtet und verstärkt auf einen deutlich teureren US-amerikanischen LNG umsteigt, so wäre dies für russische Öl- und Gas-Konzerne kein großes Problem. Grund dafür ist die Tatsache, dass die USA derzeit LNG eher nach Asien und China verkaufen, sollte man also auf die EU umzuswitchen, um die EU-Energiesicherheit zu garantieren, so würde eine Öl- und Gas-Defizit in Asien entstehen. Und russische Energiekonzerne haben sich in den vergangenen Jahren so modernisiert, dass sie ihre Gas- und Öl-Exporte sehr schnell von EU auf Asien umleiten werden, was ihre starke operative Performance weiterhin sichern wird.

Der einzige echte Verlierer in dieser Situation, wäre also die EU, die grob gesagt eine RF-Abhängigkeit auf eine deutlich teurere US-LNG-Abhängigkeit tauschen wird.

Abschließend lässt sich heute zusammenzufassen, dass die bevorstehende Woche, sehr volatil ausfallen könnte, wobei man mit weiteren starken, gar panischen Sell-Offs rechnen muss. Grund dafür ist die allgemeine Abwesenheit von positiven News, wobei die Bad-News-Lage, sich weiter zu verschlimmern scheint. Und so wäre es sehr ratsam Trading- und Investment-technisch eher zurückhaltend zu bleiben und ggf. positive Impulse aus der anlaufenden Berichtssaison abzuwarten.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenpositionen.

Global Market Update & Some Weekly Stats!

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download