Liebe Leser,

Hausbau-Stocks und Aktien der Immobilien-Brocker gehörten während der COVID-Pandemie zu den absoluten Top-Picks, wobei sie sich nicht nur super-schnell nach dem ersten Schock vom Anfang 2020 erholten, sondern gleich schnell auf neue Allzeithochs zogen. Dies geschah vor dem Hintergrund des positiven Marktumfelds, einer starken Nachfrage in Kombination mit der lockeren Geldpolitik und trotzt gestörter Lieferketten und gestiegenen Materialkosten. Die Ursache dieser Outperformance lag u.a. in der Tatsache, dass Top-Hausbauer es tatsächlich geschafft haben, ihre innere Business-Struktur zu optimieren und kostengünstiger zu gestalten. In Kombination mit der steigenden Nachfrage, einer günstigen Hypothek und höheren Hauspreisen führte es letztendlich zu den enorm gestiegenen Umsätzen, aber auch Gewinnen. Doch nun hat sich das Umfeld geändert und die Stocks sind stark angeschlagen, wobei die berechtigte Frage aufkommt, ob Top-Hausbau-Stocks eine lukrative Kaufgelegenheit bieten.

https://viz.traderfox.com/peer-group-tabelle/US23331A1097/DI/drhorton-inc/aktien-7873476-67461-67287-4440033-62705-68256-67333-7872492-67434

Das größte Problem, stellt derzeit die Frage dar, ob die westliche Welt schon bald in eine Rezession stürzen wird. Und obwohl wir noch relativ weit davon entfernt sind, haben die Märkte diese Story bereits aufgegriffen und spielen sie in Form von heftigen SellOffs in Kombination mit den zugleich fallenden Öl-Preisen. Dies macht auch den Anlegern Angst, sodass sie sich immer zurückhaltender zeigen. Dazu kommt auch der mediale Druck, denn ob online, in den Zeitungen, oder Fachzeitschriften liest man immer öfter Expertenkommentare über die kommende Rezession, die damit verbundene Krise und eine enorm steigende Arbeitslosigkeit. Und so ist es sehr leicht, sich davon beeinflussen zu lassen, sodass man eine oder andere interessante langfristige Einstiegschance verpasst.

Genau aus diesem Grund blicken wir heute erneut Richtung Hausbau-Stocks, denn bewertungstechnisch sind sie bereits sehr attraktiv. Das Einzige, was hier noch nicht stimmt ist das Momentum, doch dieser wird sich früher oder später ändern, wobei das Problem der globalen Wohnraumknappheit, einer zunehmenden Urbanisierung und des anhaltenden Bevölkerungswachstums weiter bestehen bleibt. Die logische Folge ist die weiterhin steigende, oder zumindest hochbleibende Nachfrage nach Wohnimmobilien, was das Geschäft der Hausbauer in der Post-Krisenzeit (genauso wie nach dem ersten COVID-Pandemie-Jahr) noch besser ankurbeln wird. Doch zunächst ordnet sich der Markt vor dem Hintergrund eines gestiegenen Hypothekenzinses (mittlerweile rund 6 %) und der weiter wachsenden Inflation neu.

Höhere Hypothekenzinsen und steigende Immobilienpreise inmitten einer anhaltenden Wohnungsknappheit verringern nun die Kaufkraft und -wunsch der Menschen und insbesondere der Erstkäufer. Und daher ist es plausibel anzunehmen, dass wir im Verlauf von 2022 eine weitere Marktverlangsamung im US-Hausbausegment in Kombination mit den weiterhin wachsenden Hauspreisen beobachten werden. Und gerade die Situation mit den steigenden Hauspreisen, dürfte sich u.a. wegen der hohen Inflation bis ins Jahr 2023 fortsetzen. Doch dies ist im Großen und Ganzen ein positives Signal für Top-Hausbaukonzerne, da sie quantitativ weniger verkaufen müssen, um gleichhohe, oder im BestCase sogar höhere Umsätze zu generieren.

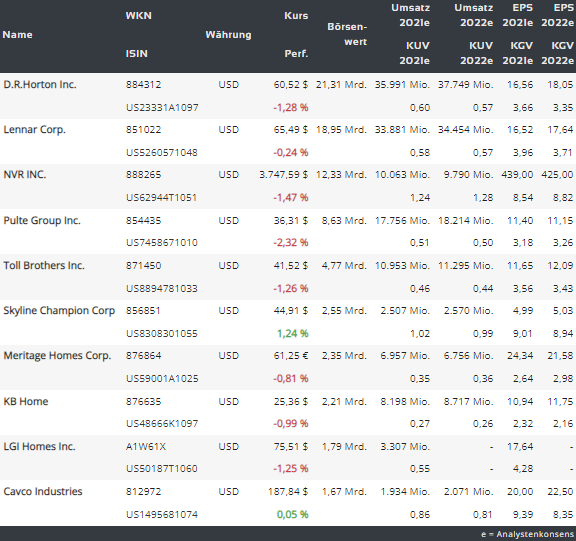

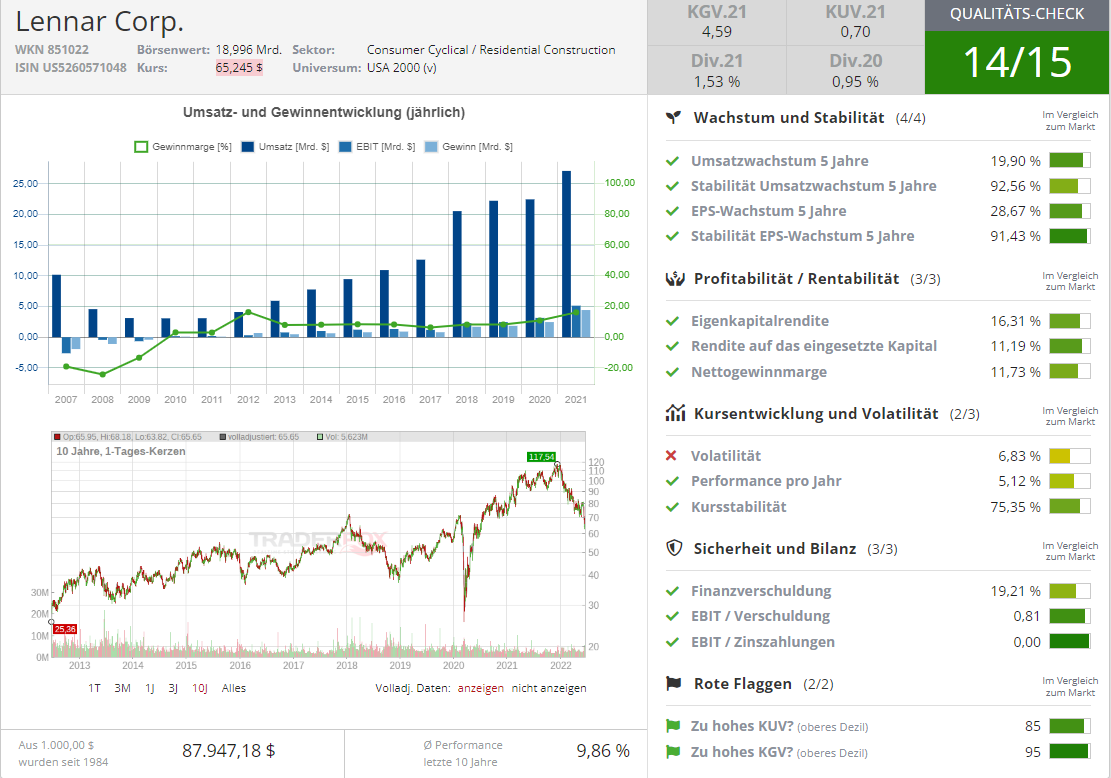

Und die erste Bestätigung dieser Annahme kam nun mit den durchaus soliden Zahlen des Konzerns Lennar (LEN). Das Unternehmen meldete, dass sich der Q3-Umsatz im Vergleich zum Vorjahreswert um 30 % auf 8,36 Mrd. USD (Konsens: 8,11 Mrd. USD) verbesserte. Das EPS wuchs jedoch im gleichen Zeitraum um 69 % auf 4,49 USD und lag deutlich über den erwarteten 3,98 USD. Die Auftragseingänge stiegen um nur 4 % auf 17.792 Hauseinheiten; Der Wert der Auftragseingänge stieg jedoch um 20 % auf 9,1 Mrd. USD. Und das ist genau die Situation, die wir angesprochen haben: weniger Verkäufe zu deutlich höheren Preisen. Der Auftragsbestand stieg um 16 % auf 28.624 Häuser, wobei der Dollarwert des Auftragsbestands sich um 33 % auf 14,7 Mrd. USD verbesserte. Und das ist eine sehr gute Basis, mit der das Unternehmen eine mögliche Rezession problemlos überstehen kann. Zumal das Unternehmen derzeit mit einer Netto-Marge von rund 23,4 % operiert und das, obwohl die Materialkosten und Löhne gestiegen sind.

Lennar (LEN) ist nach der Fusion mit CalAtlantic im Februar 2018 zum zweit größten US-Hausbauer (in den Vereinigten Staaten geworden. Die Aktivitäten der Gesellschaft umfassen die Konstruktion und den Verkauf von Einfamilienwohnungen wie auch den Kauf, die Entwicklung und den Verkauf von Wohnbauland. Durch eigene Anlagen und die seiner Investoren ist das Unternehmen an allen Phasen von Planung und Bau der Wohnanlagen über Finanzierung und Vertrieb der Liegenschaften beteiligt. Zum Aktivitätenspektrum gehören Landerwerb, Baustellenplanung, Landaufbereitung, Konstruktion und Verkauf. Außerdem bietet das Unternehmen finanzielle Serviceleistungen im Bereich Hypotheken und Eigentumsversicherungen.

Interessant ist hier auch der strategische Wandel des Unternehmens. Der Konzern plant, seine LENx-Investmentabteilung noch in diesem Jahr auszugliedern, um eine Pure-Play-Homebuilding-Company zu werden. Dieser Schritt wird die Geschäftsperformance des Konzerns deutlich stabilisieren und womöglich sogar stark verbessern, denn aktuell leidet man immer noch unter der hohen Volatilität der börsennotierten Unternehmen, an denen man beteiligt ist, darunter die Immobilien-Tech-Startups Opendoor, Blend Labs und Sonder. Über LENx hat Lennar in ein Portfolio von zwei Dutzend Unternehmen investiert. Und da einige dieser Unternehmen schon bald an die Börse gehen könnten, werden diese Beteiligungen potenziell sehr hohe Schwankungen sowohl im positiven als auch negativen Sinne verursachen, was letztendlich Lennars Gewinn-Performance verzehren wird. Und daher macht der Spin Off auf jeden Fall Sinn, zumal sich im Beteiligungsportfolio laut Lennar CEO sowohl einige Enhancer als auch einige Disruptoren befinden.

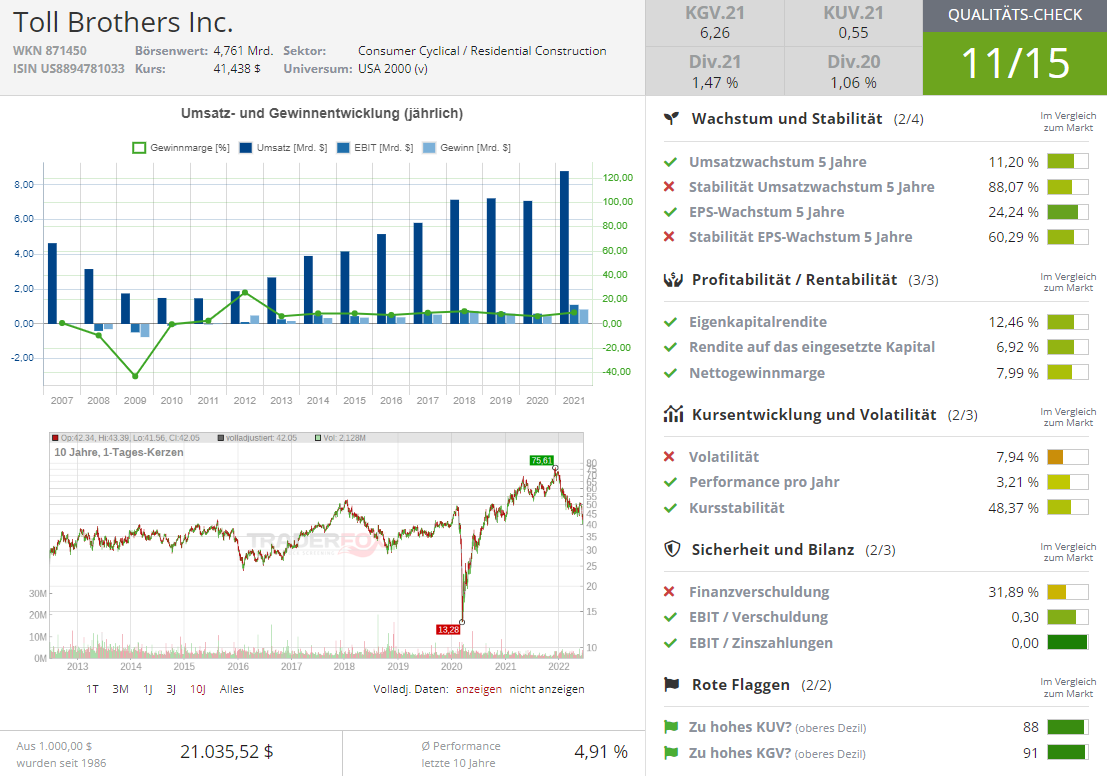

Die zweite Gesellschaft aus dem Hausbaubereich, die man besonders intensiv im Blick haben sollte, ist Toll Brothers (TOL). Denn im Vergleich zu den anderen Unternehmen fokussiert sich dieser Konzern auf den Bau von luxuriösen Immobilien. Das Unternehmen entwirft, baut und verkauft verschiedene Arten von luxuriösen Häusern, aber auch Golfanlagen und städtische Niedrig-, Mittel- und Hochhaussiedlungen. Dies geschieht i.d.R. auf eigenen selbst erschlossen Grundstücken. Das Unternehmen ist in 24 US-Bundesstaaten aktiv und ist u.a. auch im Finanzierungsgeschäft tätig. Ende 2021 ging das Unternehmen mit seiner Campus-Wohnungssparte eine Partnerschaft mit der Private-Equity-

Warum ist aber die Aktie von Toll Brothers nun interessanter als die der Wettbewerber? Die Antwort auf diese Frage ist relativ simpel - es ist die Kundschaft und v.a. die Art und Weise, wie diese wohlhabende Kundschaft einen Immobilen-Kauf angeht. Rund 30 % dieser Käufer bezahlen ihre Häuser in Bar und lassen sich daher beim Kauf einer luxuriösen Immobilie überhaupt nicht von hohen Hypothekenzinsen abschrecken. Und daher hat Toll sehr gute Chancen, auch während einer möglichen Rezession, des steigenden Hypothekenzins und der damit verbundenen Arbeitslosigkeit etc. weiterhin seine gute Operative Perfomance beizubehalten, oder sogar zu verbessern, denn auch Luxus-Immobilien werden nun immer teurer. Und dies belegt auch die Statistik. Die Hauspreise stiegen ja im März 2022 um mehr als 20 % gegenüber dem Vorjahr, doch diese Dynamik dürfte sich demnächst (2023+) angesichts einer sinkenden Nachfrage und einer möglichen Rezession um bis zu 5 % abschwächen, v.a., wenn die Hypothekenzinsen auf 7 % oder mehr steigen.

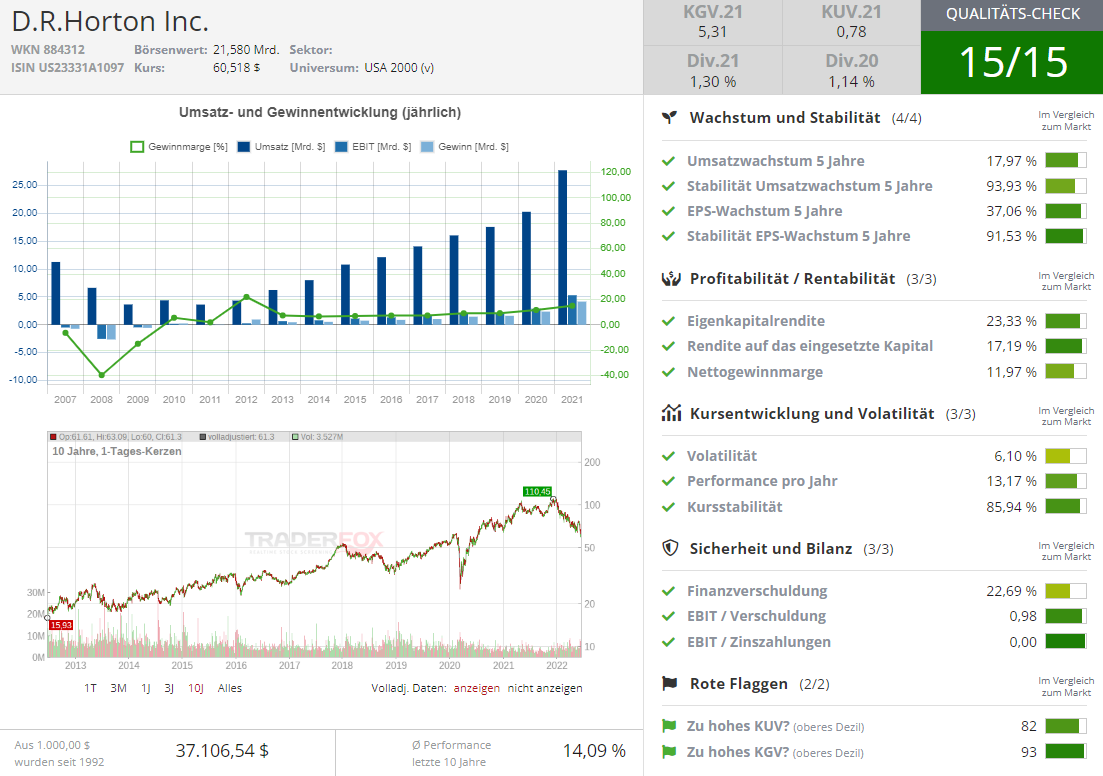

Und die Nummer drei ist heute die Aktie von D.R. Horton (DHI) mit einem netten KGVe22 von rund 3,5. Dabei ist es mit einer Marktkapitalisierung von 21,5 Mrd. USD der größte US-amerikanische Hausbauer. Dies ist wichtig, denn damit ist der Konzern in der Lage, von seinen Skaleneffekten zu profitieren. Damit kann der Konzern auch bessere Preise für Materiallieferungen aushandeln und hat relativ niedrige Gemeinkosten. Gleichzeitig ist hier die Annahme zulässig, dass, wenn der Hausbaumarkt relativ stark bleibt, kann DHI einfach weiterhin Häuser bauen und zugleich Aktien-Rückkäufe initiieren. Auf der anderen Seite, wenn der Hausbaumarkt noch mehr unter Druck kommt, was tatsächlich passieren könnte, wäre DHI in der Lage sein, das Ganze nicht nur zu überleben, sondern bekäme damit eine ideale Gelegenheit, kleinere Wettbewerber zu einem Schnäppchenpreis zu kaufen. Und so würde man während der möglichen Krise seinen Marktanteil, sowie den geographischen Fußabdruck in den USA vergrößern.

Was sein Geschäft angeht, so baut und verkauft DHI qualitativ hochwertige Häuser, Stadt- und Eigentumswohnungen sowie Mehrfamilienhäuser in 98 relevanten Märkten in 31 US-Bundesstaaten. Darüber hinaus bietet die Gesellschaft zusammen mit ihren Tochterkonzernen Eigenheimerwerbern Hypothekenfinanzierungen sowie Eigentumsrechtdienstleistungen an und akquiriert andere Wohnbauunternehmen, wobei rund 90 % aller Gesamterlöse mit dem Verkauf von Immobilien erwirtschaftet werden.

Abschließend muss man anmerken, dass der US-Hausbau-Sektor auch weitere spannende Stocks bietet, womit man der US-amerikanischen Hausbau-Trend spielen könnte Dazu gehören u. A. Konzerne wie Tri Pointe Homes (TPH) - bekannt für seine Premium-Häuser und -Gemeinden sowie innovative, moderne Designs; Hovnanian Enterprises (HOV) - spezialisiert auf den Bau und Verkauf von Einfamilienhäusern, angebauten Stadthäusern und Eigentumswohnungen, urbanen Infill- und Active-Lifestyle-Häusern, etc.

Was uns angeht, so bevorzugen wird hier zunächst eine abwartende Haltung und warten auf fundamentale Hinweise zur allgemeinen Markt-Entwicklung in den nächsten Monaten. Sollten wir uns jedoch für einen Einstieg entscheiden, so favorisieren wir hier große, etablierte Big-Player mit einer günstigen Bewertung wie z. B. die Aktie von D.R. Horton (DHI), denn genau hier hat man ein sehr gutes CRV.

Sonderstory-technisch sind es aber die Aktien von Lennar (LEN) und Toll Brothers (TOL), die man ebenfalls in Blick haben sollte.

Viel Erfolg und bleiben Sie Profitabel?

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.