Liebe Leser,

im heutigen Update werden wir leicht von unserem normalen Trendformat abweichen, und uns explizit einige interessante Stories und einzelne Stocks anschauen, die mit einem sehr netten CRV locken. Angesichts guter Konzernpositionierung und der robusten (teilweise sogar einer konservativen) Verfassung ihrer Geschäfts-Felder gelange ich zu der plausiblen Annahme, dass hier gewisse Rebound-Potenziale lauern. Selbstverständlich benötigen wir dafür eine globale Stabilisierung der Marktlage, eine erste Inflation-Abflachung und eine geopolitische Entspannung. Erst dann kommt das Risiko-Appetit der Anleger zurück, was schließlich in Rebound-Bewegungen münden dürfte. Bis dahin sollte man sich auf dieses Ereignis, das vllt. schon im Herbst kommen könnte, sorgfältig vorbereiten und eine Watchlist von potenzielle Rebound-Stocks erstellen.

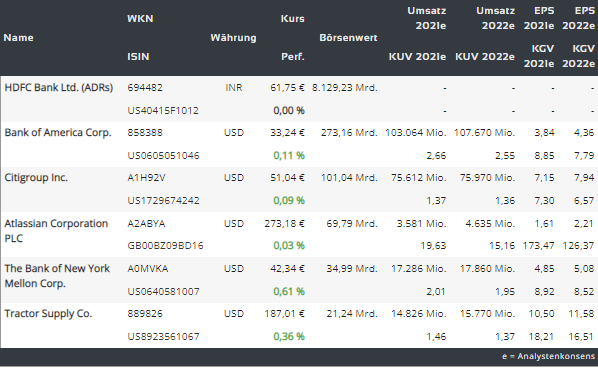

https://viz.traderfox.com/peer-group-tabelle/US1729674242/LS/citigroup-inc/aktien-20820-64085-2353333-62055-60260

Technologie is hot und Analysten erhöhen ihre Kursziele

Den Anfang macht heute die Aktie von Atlassian (TEAM), die nach den besser als erwarteten Q4-Zahlen bereits eine charttechnische Rebound-Bewegung versucht. Dazu kam auch der institutionelle Support, wobei die Kursziele auf bis zu 380 USD (Baird) angepasst wurden. Das Unternehmen ist ja ein Software-Entwickler von kollaborativen Anwendungen und profitiert im Wesentlichen von der globalen Digitalisierung, Vernetzung sowie von der Verlagerung von unternehmerischen Arbeitsprozessen und der betrieblichen Kommunikation ins Internet (Cloud). Für das Unternehmenserfolg spricht aber auch seine starke Produktdiversifikation.

Q4-Zahlen sorgen für Schwung

Was die Zahlen angeht, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 35,8 % auf 759,8 Mio. USD (Konsens: 724,04 Mio. USD). Das EPS lag mit 0,27 USD genau auf dem Niveau der Konsensschätzung. Anzumerken ist in diesem Fall das 55%ige Wachstum auf 597 Mio. USD bei den sog. Subscription-Erlösen. Dies ist wichtig, denn genau sie bilden die Wachstumsbasis für wiederkehrender Erlöse. Cash- und Cash-Äquivalenten-Reserven liegen derzeit bei beachtlichen 1,5 Mrd. USD, was eine gute Ausgangssituation für das zukünftige Wachstum bildet.

Das Unternehmen wächst und stellt neue Mitarbeiter ein

Im Gegensatz zu vielen IT-Unternehmen baut Atlassian seine Belegschaft weiter aus und beendete das letzte Quartal mit 8.813 Mitarbeitern,- das sind 634 mehr als ein Jahr zuvor. Positiv anzumerken ist hier die Qualität der neuen Workforce, denn die meisten der neuen Mitarbeiter sind in der Forschung und Entwicklung tätig. Das bedeutet, dass Atlassian darauf abzielt, den Marktanteil auf Kosten neuer Produkte auszubauen. Und dies geschieht in den Zeiten der globalen Ungewissheit. Was die Zahl der Atlassian-Kunden angeht, so nimmt auch sie weiter zu. Im Laufe des letzten Quartals fügte das Unternehmen mehr als 8.000 Kunden hinzu und erhöhte ihre Gesamtzahl auf mehr als 242.000.

Prognose zu konservativ?

Prognosen-technisch betrachtet, bleibt die Gesellschaft interessanterweise sehr zurückhaltend, gar vorsichtig. Aber für das laufende erste Quartal erwartet das Unternehmen einen Gewinn pro Aktie im Bereich von 0,37-0,38 USD (Konsens: 0,37 USD) bei einem Umsatz von 795-810 Mio. USD (Konsens: 773,49 Mio. USD). Insgesamt zielt Atlassian darauf ab, vom langfristigen Trend der Umstellung auf Remote- und Hybridarbeit zu profitieren. Zumal der Konzern über die Werkzeuge/Tools/Instrumente verfügt, um bspw. weltweit verteilte Mitarbeiterteams effektiv zu koordinieren und das IT-Ökosystem schnell zu transformieren, um den neuen Anforderungen der Arbeitsorganisation gerecht zu werden.

Analysten sind bullisch

Die Analysten sind hier auch der Meinung, dass Atlassian einen "entscheidenden Moment" in seinem Cloud-Übergang erreicht hat. Man glaubt, dass das Unternehmen nun gut positioniert ist, um von der wachsenden Nachfrage nach effizienteren DevOp-Lösungen (Softwareentwicklung + IT Betrieb) zu profitieren. Atlassian hat nach Meinung einiger Experten nur einen Bruchteil der 2,2 Millionen Unternehmen mit 10+ Wissensarbeitern angezapft und so befindet sich sein Cloud-Übergang an einem wichtigen Wendepunkt.

Die zweite Rebound-Aktie, die wir uns heute etwas genauer anschauen werden, ist Tractor Supply (TSCO) aus dem Agrar-Trend. Dies ist eine der größten Einzelhandelsketten in den USA für Produkte im landwirtschaftlichen Bereich, die Tierhaltung, den Gartenbedarf und Heimwerkerartikel. Mit über 2.003 Einzelhandelsgeschäften, vorwiegend in ländlichen Gebieten und in Vororten von Großstädten, ist Tractor Supply in 49 Staaten präsent. Das umfangreiche Produktportfolio beinhaltet unter anderem Arbeits- und Outdoorbekleidung für Männer, Frauen und Kinder, elektrische Zäune, Tore und automatische Toröffner, Elektrogeneratoren für den Außenbereich, Schweißapparate, Geräte und Zubehör für die Feldbearbeitung, Produkte für die Pferdehaltung und Pferdeversorgung, Gewächshäuser, Rasenmäher, Rasen- und Gartenpflegemittel, Futtermittel und Heimtierbedarf, Elektrowerkzeuge und Ersatzteile.

Die robuste Geschäftsverfassung

Die Umsätze und Gewinne werden hier seit mehreren Jahren in Folge gesteigert. Sparten-technisch verdient man rund 47 % der Umsätze mit den Produkten für Vieh und andere Tiere. Dazu gehört sowohl Tierfutter als auch Viehpflegeprodukte sowie verschiedene Instrumente, Maschinen und Produkte für landwirtschaftliche Viehkontrolle und -zucht. Mit speziellen Werkzeugen, Instrumenten und der landwirtschaftlichen Technik verdient der Konzern weitere 21 % der Umsätze. Genauso viel (21 % der Umsätze) macht man auch mit Saison-Waren. In dieser Nische finden sich meistens Produkte für landwirtschaftliche Pflanzung. Adressiert werden hauptsächlich Gärtner etc. Der Rest etwas 8 % und 3 % der Umsätze entfallen dann auf ladwirtschaftliche Spezialkleidung, sowie Reparatur- und Instandhaltung-Werkzeuge für landwirtschaftliche Technik. Wie man also unschwer erkennen kann, ist TSCO Produkt-technisch sehr gut diversifiziert.

Langweilige, aber profitable Agrar-Story

Was die Story angeht, so ist sie relativ simpel. Steigende Lebensmittelpreise haben die Arbeit der Landwirte deutlich kostengünstiger und gleichzeitig profitabler gemacht als es vor etwa drei Jahren der Fall war. Grund dafür ist die vorhandene Preissetzungsmacht, womit man nicht nur in der Lage ist, die Inflation weiterzugeben, sondern auch eine deutlich bessere Marge einzufahren. Diese Situation führt logischerweise zum Aufleben der Landwirtschaft, was letztendlich in die steigende Nachfrage nach dem landwirtschaftlichen Spezialequipment und -technik münden dürfte. Genau an diese Stelle kommt ja die TSCO ins Spiel.

Schließlich sind es heute einige Banken-Stocks, die wir uns anschauen werden. Grund dafür ist eine mega-stark angeschlagene charttechnische Situation, die man so nicht oft erlebt. Und damit ergeben sich plausible Entry-Points, zumal die Banken auch nette Dividenden ausschütten, was einen oder anderen langfristig orientierten Anleger anlocken könnte. Im Fokus ist heute explizit Bank of New York Mellon (BK), doch die allgemeine These bzgl. der Banken-Story, die nun aufgestellt ist, ist für die meisten Großbanken wie bspw. Bank of America, CITI, etc. gültig.

BK-Geschäfts-Struktur

Was BK angeht, so ist es ein sehr großes Finanzinstitut, das etwa 72 % der Fortune-500-Unternehmen bedient. Umsatz-technisch verdient die Gesellschaft 45 % der Umsätze mit Dienstleistungen auf dem Wertpapiermarkt. Dies ist hauptsächlich die technische/technologische Verwaltung von Vermögenswerten und alle Arten von Dienstleistungen wie Treuhandkonten etc. Die Gewinnmarge liegt hier bei etwa 20,83 %. Market and Wealth Services machen dann weitere 30 % der Umsätze aus. Dies sind im Wesentlichen Clearing-Operationen und Treasury-Dienstleistungen. Die Gewinnmarge dieser Sparte liegt schon bei 44,68 %. Schließlich ist es die Sparte rund um Anlage- und Vermögensverwaltung, die 25 % der Umsätze bei einer Gewinnmarge von etwa 30 % erwirtschaftet.

Auch geografisch ist man gut diversifiziert

Wie man also sehen kann, ist die Gesellschaft Produkt-technisch gut diversifiziert. Zugleich verfügt BK aber auch über eine nette geografische Diversifikation. Großteil der Umsätze (rund 62,29 %) verdient man logischerweise in den USA, wo das meiste Kapital angesiedelt ist. Die Gesamtmarge des Segments beträgt 19,88 %. Europa, Naher Osten und Afrika bringen weitere 25,85 % mit einer Marge von rund 24,39 %. Die höchsten Margen 38,89 % bzw. 46,77 % verdient der Konzern in der Asien-Pazifik-Region und Rest der Welt, wo bis jetzt nur 7,18 % bzw. 4,68 % der Gesamtumsätze erwirtschaftet werden. Genau diese Regionen sollte man zukünftig als sehr ergiebige Wachstumsfelder betrachten. Doch dazu wird die Stabilisierung der globalen Weltwirtschaft benötigt.

Dividende und Voraussetzungen f.d. Rebound

Die Dividendenrendite liegt hier bei etwa 3,2 % was vor dem Hintergrund einer robusten Geschäftsverfassung und einer stark angeschlagenen charttechnischen Situation, einige Dividenden-Jäger anlocken könnte. Anmerken muss man hier unbedingt die Annahme einer soften Rezession mit einem niedrigen Niveau von korporativen Defaults. Nur in diesem Fall wird das BK-Geschäft weiter stabil bleiben und in den Zeiten der zukünftigen Wirtschaftserholung so richtig aufblühen. Doch da wir es derzeit mit einer geopolitischen Börse zutun haben, kann sich diese Situation schnell zum Negativen ändern. Dies muss man bei den Banken-Stocks, egal ob BK, BAC, C etc. immer im Hinterkopf behalten.

Die indische Bank ist auch ein Rebound-Kandidat

Wer es etwas exotischer mag, kann sich auch die indische HDFC Bank (HDB) auf die Watchlist setzen, denn auch hier sehe ich ähnliche Rebound-Potenziale bei einer Stabilisierung der Weltwirtschaft. HBD ist die Tochtergesellschaft des HDFC-Konglomerats. Dabei stieg das Unternehmen in den vergangenen Jahren, wenn auch nicht ohne Probleme zum Branchenführer auf, indem es sich hauptsächlich auf das Privatkundengeschäft, einschließlich Private Banking und Vermögensverwaltung fokussierte.

Geschäftsstruktur und Aussichten

HDFC verfügt mittlerweile über ein sehr großes Filialnetzwerk mit Geschäftsstellen, Geldautomaten und das sowohl in Großstädten als auch in ländlichen Regionen des Landes. Der Fokus liegt weiterhin auf der Entwicklung der Privatkredit-Produkte und das könnte sich im Fall einer wirtschaftlichen Erholung bzw. Re-Openings sehr gut auszahlen. Grund dafür ist die Tatsache, dass man sich primär auf Konsum-Bedürfnisse der potenziellen zukünftigen indischen Mittelschicht fokussiert. Im Vordergrund steht hier die Annahme, dass sie sehr schnell wachsen könnte, und da man durchschnittlich über mehr Geld und eine etwas bessere finanzielle Sicherheit verfügen wird, wäre der Übergang zum deutlich höheren Konsum nur eine Frage der Zeit sein. Und so offeriert HDFC schon jetzt Kredite für Autos, Zweiräder und Nutzfahrzeuge, Immobilien und langlebige Konsumgüter sowie Agrarkredite und Traktorfinanzierungen, aber auch Ausbildungskredite u.v.m. Hinzukommen Anlageprodukte wie Sparkonten, Investmentfonds und Versicherungen. Ein lukratives Geschäftsfeld, denn mit steigenden Einkommen und Vermögen, wird der Bedarf nach diesen Produkten mitwachsen.

Was uns angeht, so sehen wir all die erwähnten Stocks, inkl. Bank of America (BAC) und Citigroup (C) als sehr plausible Rebound-Stories, die bei Beachtung von Investment-, Risiko- und Trading-Kriterien schon jetzt eine sinnvolle Depot-Beimischung darstellen können.

Risikoaverse Anleger sollten in diesem Fall jedoch abwartend agieren und auf die fundamentale Bestätigung der wirtschaftlichen und geopolitischen Stabilisierung warten. So wird man im Großen und Ganzen das derzeit vorhandene Risiko der wirtschaftlichen und geopolitischen Ungewissheit mehr oder weniger eliminieren können.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Banken, Traktoren und Telekommunikation - Sammlung von interessanten Rebound-Ideen!

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download

Ähnliche Themen

Rebound-Stocks