Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – bei den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox-Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Stride - Führender Anbieter von digitalen Lehrprogrammen im wachsenden Bildungsmarkt

- Die Performance der letzten 12 Monate beträgt 92 %.

- Stride ist ein digitales Technologieunternehmen, das eine Bildungsplattform anbietet, um Schülern und Studenten in den USA das Online-Lernen zu ermöglichen.

- Der globale Bildungsmarkt wird stark wachsen und dürfte bis 2030 ein Volumen von 10 Bio. USD erreichen.

Stride (NYSE: LRN) ist ein Bildungsunternehmen, das Online- und Selbstlernprogramme anbietet. Es bietet eine Vielzahl von Bildungsprogrammen, darunter öffentliche Schulprogramme für die Klassen 1 bis 12, private Online-Schulen und Lernprogramme für Erwachsene. Die Mission besteht darin, Schülern aller Altersgruppen eine qualitativ hochwertige, personalisierte Ausbildung zu bieten. Das Unternehmen legt einen starken Fokus auf Technologie und Innovation und verwendet fortschrittliche Tools und Plattformen, um ansprechende und effektive Lernerfahrungen zu bieten.

Der Bildungssektor durchläuft eine Transformationsphase, die von technologischen Fortschritten und sich wandelnden Lernparadigmen angetrieben wird. Der Aufstieg von Online-Lernplattformen und Bildungstechnologie hat die Art und Weise verändert, wie Studenten und Berufstätige auf Wissen zugreifen, und ein dynamisches Umfeld geschaffen, das für Investitionen reif ist. Laut einem Bericht von HolonIQ by QS soll der Bildungsmarkt bis 2030 ein Volumen von 10 Bio. USD erreichen, was über 6 % des globalen BIP entspricht. Dieses Wachstum wird durch einen prognostizierten Anstieg von 350 Mio. Hochschulabsolventen und fast 800 Mio. zusätzlichen K-12-Absolventen ("Kindergarten bis 12. Schuljahr") weltweit vorangetrieben. Um diesem Ansturm auf die Schüler gerecht zu werden, müssen weltweit jährlich durchschnittlich 1,5 Mio. zusätzliche Lehrer eingestellt werden, sodass die Zahl bis 2030 auf 100 Mio. anwachsen wird. Die Branchentrends sind demnach stark.

Der Q1-Bericht von Stride war stark. Die Einnahmen beliefen sich auf 551,1 Mio. USD und übertrafen die Erwartungen der Wall Street damit um 46,8 Mio. USD, was einem großartigen, beschleunigten Wachstum von 14,8 % gegenüber dem Vorjahr entspricht. Aufgrund der starken Umsätze belief sich der bereinigte Gewinn pro Aktie auf 0,94 USD und übertraf damit ebenfalls den Konsens der Wall Street um unglaubliche 0,67 USD. Während die Einnahmen aus der Erwachsenenbildung zurückgingen, machten sie im Quartal nur 22,8 Mio. USD oder 4,1 % der Gesamteinnahmen aus. Insbesondere die Einnahmen aus der Mittel- und Oberschule stiegen mit einem großartigen Tempo von 31,7 % auf 198,9 Mio. USD und die Einnahmen aus der allgemeinen Bildung erhöhten sich ebenfalls mit einem ordentlichen Tempo um 10 % auf 329,4 Mio. USD. Insgesamt zeigte das Quartal eine unglaubliche finanzielle Dynamik, die von der guten Nachfrage nach den Dienstleistungen von Stride getragen wurde.

Die Einschreibungen erreichten einen großartigen Stand von 222.600 und stiegen im Jahresvergleich um 18,5 %, wobei die Einschreibungen für das Berufsbildungsprogramm besonders dynamisch waren. Die positiven Einschreibungstrends sind somit weiter intakt. Infolgedessen erwartet Stride für das Geschäftsjahr 2025 einen Umsatz von 2,225 bis 2,3 Mrd. USD, was im Mittel einem Anstieg von 10,9 % entspricht. In Kombination mit einer guten erwarteten Kostenkontrolle und operativen Hebelwirkung erwartet Stride ein bereinigtes Betriebsergebnis von 395 bis 425 Mio. USD, was im Mittel einem Anstieg von 39,5 % gegenüber dem Geschäftsjahr 2024 entspricht.

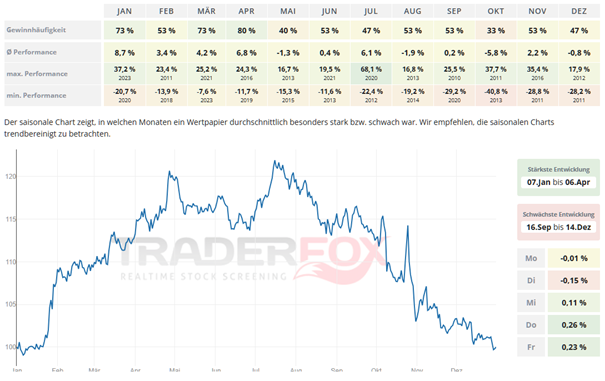

Wir befinden uns nun in der saisonal stärksten Phase der Aktie. Diese betrifft den Zeitraum von Anfang Januar bis Anfang April. Besonders der Januar sticht dabei mit einer Gewinnhäufigkeit von 73 % und einer durchschnittlichen Performance von 8,7 % heraus. Auch der April kann sich mit einer Gewinnhäufigkeit von 80 % und einer durchschnittlichen Performance von 6,8 % sehen lassen.

In den letzten 52 Wochen hat die Aktie von Stride eine Rendite von 92 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 5,1 %. Die Aktie markierte das 52-Wochenhoch am 10.01.2025 bei 114,72 USD. Das 52-Wochentief markierte die Aktie am 21.02.2024 bei 54,81 USD. Seitdem konnte sich die Aktie erholen und damit um 93 % seit ihrem Tief zulegen.

The GEO Group - Der Gefängnisbetreiber ist unmittelbarer Profiteur der Wiederwahl von Donald Trump

- Die Performance der letzten 12 Monate beträgt 184 %.

- Die GEO Group ist ein Gefängnisbetreiber in den USA, der Unterstützungsleistungen für knapp 100 Einrichtungen mit insgesamt etwa 80.000 Betten bietet.

- Donald Trumps Wahlversprechen, die größte Masseninhaftierung und Abschiebung von Migranten in der US-Geschichte durchzuführen, eröffnet der GEO Group ein enormes Wachstumspotenzial.

Die GEO Group (NYSE: GEO) ist ein privater Gefängnisbetreiber und bietet staatlich beauftragte Dienstleistungen in den Bereichen Strafvollzug, Haft, Wiedereingliederung in die Gesellschaft und elektronische Überwachung an. Mittlerweile ist das Unternehmen in mehreren Ländern tätig, darunter in den Vereinigten Staaten, Australien, Südafrika und Großbritannien. Die Aktie wurde jüngst durch die Wiederwahl von Donald Trump zum US-Präsidenten angetrieben. Ferner glaubt die Wall Street, dass die Ernennung des Hardliners Tom Homan zum Grenzbeauftragten erweiterte Verträge aufgrund verstärkter Kontrollen durch die US-Einwanderungs- und Verbraucherschutzbehörde (ICE) in Verbindung mit Partnerschaften mit US-Marshals und dem Federal Bureau of Prisons bedeuten könnte.

So kündigte Trump auf Truth Social an, dass Homan alle Abschiebungen überwachen werde. Homan wiederum betonte bereits im Juli, dass er "die größte Abschiebungsoperation durchführen werde, die dieses Land je gesehen hat." Angesichts dieser Aussichten, dass den Ausgaben für Einwanderungskontrollen und Abschiebungen wenig Grenzen gesetzt sind, ist es daher kaum verwunderlich, dass Gefängnisaktien wie die der GEO Group, innerhalb weniger Tage um mehr als 80 % zugelegt haben.

Die GEO Group besitzt und betreibt im Rahmen von Regierungsaufträgen ein landesweites Netzwerk von Gefängnissen, Einwanderungshaftanstalten und Justizvollzugsanstalten. Die USA haben mit rund 538 Gefangenen pro 100.000 Einwohner eine der höchsten Gefangenenraten der Welt. Aktuell sind etwa 1,8 Millionen Personen in den USA inhaftiert. Die Nachfrage ist somit groß. Viele Haftanstalten in den USA sind privatisiert. Dank der Lobbyarbeit der Gefängnisbetreiber besteht eine enge Verbindung zwischen der Branche und den Entscheidungen der Bundespolitik.

Die GEO Group hat bereits mit dem Übergangsteam von Trump zusammengearbeitet, um ihre Kapazitäten zu erweitern. Befürworter privater Gefängnisse argumentieren, dass Unternehmen, die so strukturiert sind, dass sie Gewinne erwirtschaften und gleichzeitig wie öffentliche Einrichtungen operieren, die Überbelegung im gesamten Strafvollzugssystem reduzieren. Sie senken die Kosten und bieten außerdem eine spezialisierte Managementkompetenz.

Gefängnisse werden nicht über Nacht gebaut, insbesondere angesichts der Zahl der illegalen Einwanderer, die von der kommenden Trump-Regierung ins Visier genommen werden. Eine Einrichtung mit 500 Betten in San Diego kostet beispielsweise rund 118 Mio. USD und der Betrieb eines Gefängnisses mit 1.000 Betten bis zu 143 Mio. USD pro Jahr. Der Plan ist jedoch, illegale Einwanderer abzuschieben und nicht einfach ins Gefängnis zu werfen, wo die Steuerzahler die Kosten für ihre Inhaftierung tragen müssen. Daher wird hinter den Kulissen unter den Planern viel über "weiche" Haftanstalten (Zelte mit Gefängniszellen) als Zwischenschritt diskutiert. Das könnte die Kosten erheblich senken.

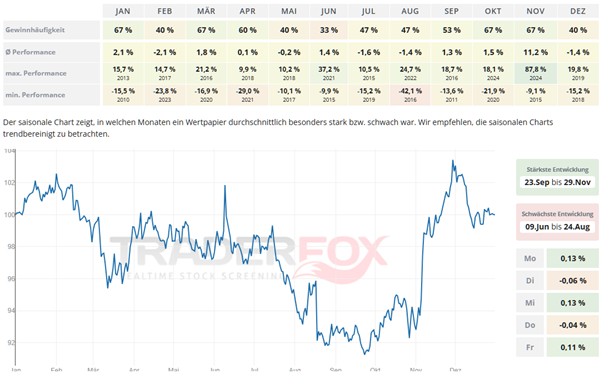

Die beste Entwicklung liefert die Aktie von Ende September bis Ende November. Der November sticht hierbei mit einer durchschnittlichen Performance von 11,2 % heraus. Die Gewinnhäufigkeit ist dabei mit 67 % ebenfalls hoch. Die Sommermonate Juli und August sollte man hingegen meiden.

In den letzten 52 Wochen hat die Aktie von The GEO Group eine Rendite von 184 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 8,4 %. Die Aktie markierte das 52-Wochenhoch am 10.01.2025 bei 31,77 USD. Das 52-Wochentief markierte die Aktie am 17.01.2024 bei 10,46 USD. Seitdem konnte sich die Aktie erholen und um 188 % seit ihrem Tief zulegen.

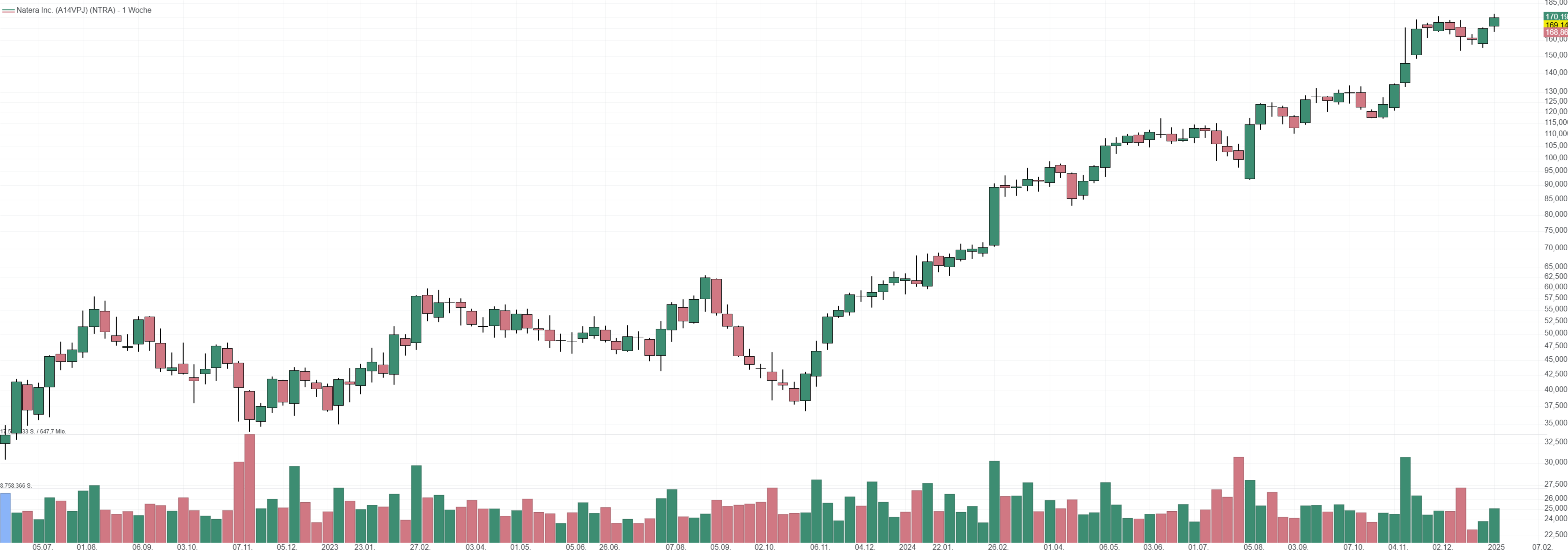

Natera - Ein weltweit führendes Unternehmen im Bereich zellfreier DNA-Tests

- Die Performance der letzten 12 Monate beträgt 181 %.

- Natera ist ein Diagnoseunternehmen, das sich auf cfDNA-Tests in den Bereichen Frauengesundheit, Organgesundheit und Onkologie konzentriert.

- Signatera, Nateras MRD-Test, zeigte ein starkes Wachstum mit einem Anstieg der durchgeführten Tests um 64 % im Vergleich zum Vorjahr und ist damit das am schnellsten wachsende Produkt des Unternehmens.

Natera (NASDAQ: NTRA) ist ein Diagnostikunternehmen, das sich auf die Entwicklung und Vermarktung von zellfreien DNA-Tests (cfDNA) konzentriert. Die Tests des Unternehmens können in drei Hauptgesundheitsbereiche unterteilt werden: Frauengesundheit, Organgesundheit und Onkologie. In Bezug auf den Umsatz sind die wichtigsten Produkte von Natera Panorama (ein nicht-invasiver pränataler Gentest, der darauf abzielt, veränderte Gene im Fötus anhand der Blutprobe der Mutter zu identifizieren) und Horizon (ein Trägerscreeningtest, ein genetischer Test, um festzustellen, ob eine Person ein Gen oder eine Genvariante trägt, die ihr Kind beeinträchtigen könnte). In Bezug auf das Wachstum und zukünftige Potenzial ist Signatera das führende Produkt.

Mit Signatera möchte man im Wachstumsmarkt für Flüssigbiopsien Anteile gewinnen. Signatera ist ein personalisierter Test auf zirkulierende Tumor-DNA (ctDNA), der molekulare Spuren von Restkrebszellen oder einer minimalen Resterkrankung (MRD) im zirkulierenden Blut des Patienten erkennen kann. Da Signatera ctDNA aus dem Tumor des Patienten als Biomarker verwendet, der im zirkulierenden Blut des Patienten (auch als peripheres Blut bekannt) nachgewiesen werden kann, kann der Test als eine Flüssigbiopsie betrachtet werden. Der Markt für Flüssigbiopsien wird im Jahr 2024 auf 12,1 Mrd. USD geschätzt und soll bis 2033 um durchschnittlich 11 % jährlich wachsen.

Angesichts der wachsenden Beweise, die Signateras Führungsrolle im MRD-Testbereich in den USA unterstützen, sowie der zunehmenden Zahl von US-Bundesstaaten, die Gesetze im Zusammenhang mit der Ausweitung der Versicherungsdeckung von Biomarkertests verabschieden, hat Signatera das Potenzial, ein transformatives Instrument für Onkologen und ihre Patienten in mehreren Behandlungsphasen und bei mehreren Krebsarten zu werden. Die WHO prognostiziert, dass die Zahl der neuen Krebsfälle weltweit bis 2050 um 77 % höher sein wird als im Jahr 2022. In Bezug auf die Inzidenz sind Lungen-, Brust- und Dickdarmkrebs weltweit am häufigsten, während in Nordamerika Lungen-, Brust- und Prostatakrebs die häufigsten Krebsarten sind.

Der Gesamtumsatz konnte im 4. Quartal nach aktuellen Schätzungen um etwa 52 % auf 472 Mio. USD (Konsens: 409,91 Mio. USD) gesteigert werden. Das Fiskaljahr 2024 brachte ein Wachstum von rund 56 %, was mit 1,7 Mrd. USD (Konsens: 1,63 Mrd. USD) klar über dem oberen Ende der bisherigen Prognose liegt. Für das neue Jahr werden bisher 1,80 Mrd. USD angenommen. Derzeit rechnet der Analystenkonsens für das Fiskaljahr 2027 mit dem Erreichen der Profitabilität.

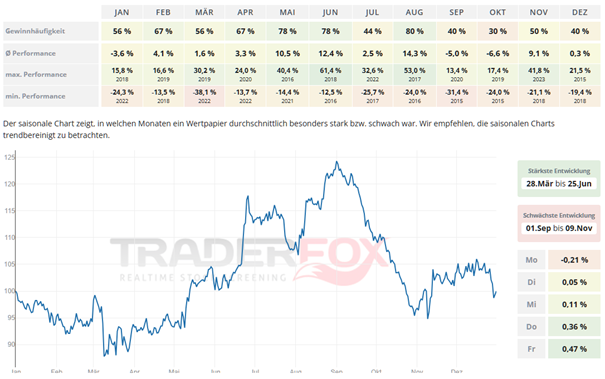

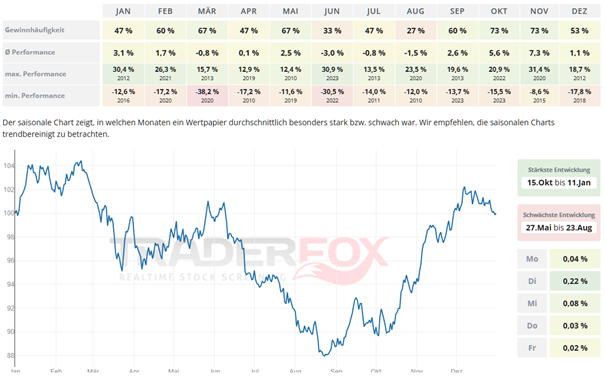

Möchte man in die Aktie von Natera investieren, so bietet sich hierfür der Zeitraum von Ende März bis Ende Juni an. Der Monat Juni sticht dabei mit einer Gewinnhäufigkeit von 78 % und einer durchschnittlichen Performance von 12,4 % heraus. Stark zeigt sich auch der Monat August mit einer Gewinnhäufigkeit von 80 % und einer durchschnittlichen Performance von 14,3 %.

In den letzten 52 Wochen hat die Aktie von Natera eine Rendite von 181 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 3 %. Die Aktie markierte das 52-Wochenhoch am 13.01.2025 bei 183 USD. Das 52-Wochentief markierte die Aktie am 16.01.2024 bei 59,80 USD. Seitdem konnte die Aktie um 180 % seit ihrem Tief zulegen.

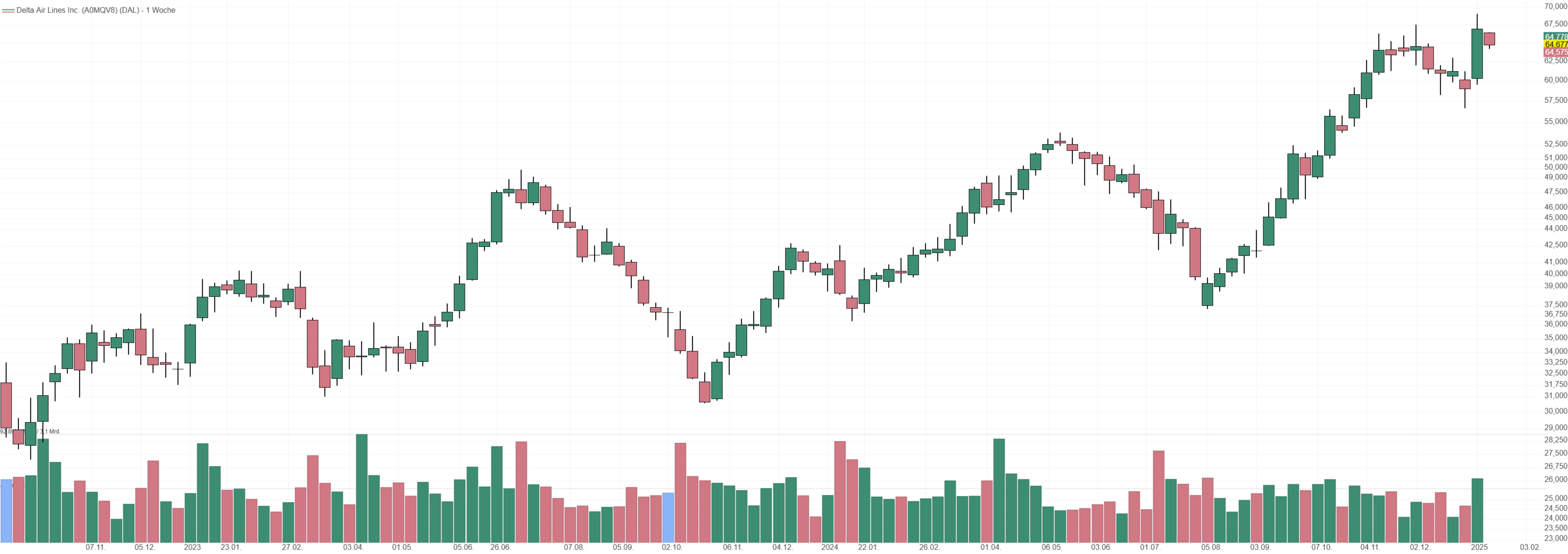

Delta Airlines –Starke Quartalszahlen und optimistische Prognosen sorgen für Höhenflug

- Die Performance der letzten 12 Monate beträgt 70 %.

- Die in Atlanta ansässige Delta Air Lines ist eine der weltweit größten Fluggesellschaften mit einem Netzwerk von über 300 Zielen in mehr als 50 Ländern.

- Rekordverdächtige Urlaubsreisen haben die Aktie angetrieben. Der 01.12.2024 war der verkehrsreichste Tag in der Geschichte der US-Luftfahrt.

Eine Reihe von Fluggesellschaften haben ihre Prognose für das 4. Quartal in diesem Monat bereits nach starken Thanksgiving-Reisen und Dezembertrends angehoben, darunter Southwest Airlines, American Airlines, JetBlue Airways und Alaska Air. Das hat den Aktien des Sektors Auftrieb gegeben. Es sieht so aus, als könnten die Dezemberferien ein weiterer Segen für den Sektor sein. Die Transportation Security Administration rechnet damit, zwischen dem 19.12.2024 und dem 02.01.2024 fast 40 Millionen Passagiere abzuwickeln, ein Anstieg von 6,2 % gegenüber dem Niveau von 2023.

Laut der Prognose der International Air Transport Association (IATA) für das nächste Jahr könnten die weltweiten Einnahmen der Fluggesellschaften im Jahr 2025 1 Bio. USD erreichen. Auch die Rentabilität dürfte steigen. Der Nettogewinn könnte bei 36,6 Mrd. USD liegen gegenüber den erwarteten 31,5 Mrd. USD im Jahr 2024. "Das wird hart erarbeitet, da die Fluggesellschaften die niedrigeren Ölpreise ausnutzen, gleichzeitig aber die Auslastung über 83 % halten, die Kosten streng kontrollieren, in die Dekarbonisierung investieren und die Rückkehr zu normaleren Wachstumsniveaus nach der außergewöhnlichen Erholung von der Pandemie bewältigen", sagte IATA-Generaldirektor Willie Walsh.

Delta Air Lines hat im 4. Quartal mit einem Umsatz von 15,6 Mrd. USD und einem Gewinn von 1,85 USD pro Aktie die Erwartungen deutlich übertroffen. Getrieben von der hohen Reiselust während der Feiertage verzeichnete die Fluggesellschaft vier ihrer umsatzstärksten Tage überhaupt. Für das 1. Quartal 2025 rechnet Delta mit einem Umsatzwachstum von 7 bis 9 % und einem Gewinn von bis zu 1 USD pro Aktie. Dies liegt deutlich über den Prognosen der Analysten. Trotz einer etwas vorsichtigen Jahresprognose für 2025 bleibt Delta optimistisch. Die starke Nachfrage und stabile Buchungszahlen zu Jahresbeginn stimmen das Management zuversichtlich, auch langfristig profitieren zu können.

Analysten loben das Wachstum bei den Einnahmen pro Sitzmeile, ein wichtiger Indikator für die Rentabilität. Während die gesamte Airline-Branche von den steigenden Reisezahlen profitiert, setzt Delta mit einem Fokus auf Effizienz und Preisgestaltung Maßstäbe für die kommenden Monate. Trotz Inflation erwartet das Management ein robustes Jahr 2025 mit einem anhaltenden Wachstum der Reisetätigkeit. Die Aktien von Fluggesellschaften sind in den letzten Monaten stark gestiegen, was die Berichtsaison für Investoren knifflig macht. Delta Air Lines legt traditionell als erstes Unternehmen der Branche seine Ergebnisse vor. Diese Zahlen könnten entscheidend dafür sein, ob der Aufwärtstrend in den ersten Monaten von 2025 anhält.

Blickt man auf den saisonalen Chart, so sieht man, dass die Aktie besonders im Zeitraum von Mitte Oktober bis Mitte Januar stark ist. Der Monat November sticht dabei mit einer durchschnittlichen Performance von 7,3 % heraus. Die Gewinnhäufigkeit liegt bei 73 %. Auch der Oktober kann mit einer durchschnittlichen Performance von 5,6 % und einer Gewinnhäufigkeit von 73 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Delta Air Lines eine Rendite von rund 70 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 2 %. Die Aktie markierte das 52-Wochenhoch am 10.01.2025 bei 68,99 USD. Das 52-Wochentief markierte die Aktie am 16.01.2024 bei 36,34 USD. Seitdem konnte sich die Aktie erholen und um 78 % seit ihrem Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.