Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

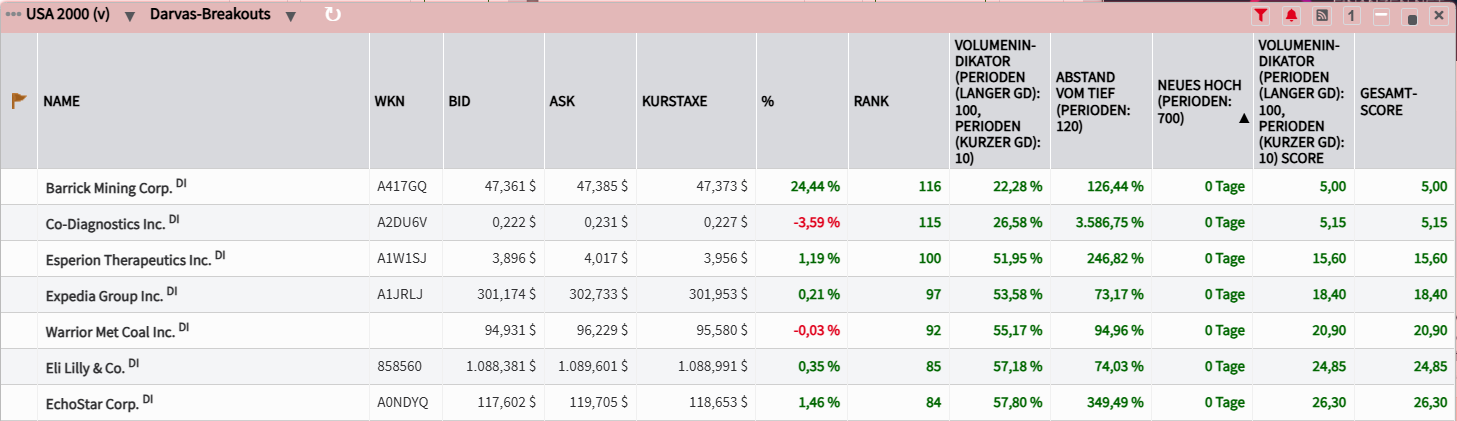

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Barrick Gold: Die Metamorphose zum Rohstoff-Allrounder

- Die Performance der letzten 12 Monate beträgt 200 %.

- Barrick verbindet die finanzielle Stabilität eines weltweit führenden Goldproduzenten mit der massiven Wachstumsdynamik eines aufstrebenden Kupfergiganten für die globale Energiewende.

- Durch die strikte Konzentration auf erstklassige "Tier One"-Minen und modernste Automatisierung erzielt das Unternehmen überdurchschnittliche Margen bei gleichzeitig niedrigen Förderkosten.

Barrick Mining Corporation (NYSE: B), ehemals Barrick Gold, hat sich längst von ihrem Image als behäbiger Minenbetreiber gelöst und fungiert heute als moderner Rohstoffgigant an der Schnittstelle zwischen Krisenvorsorge und technologischer Zukunft. Das Geschäftsmodell ist auf maximale Widerstandsfähigkeit getrimmt: Barrick konzentriert sich ausschließlich auf "Tier One Assets", gigantische Minenkomplexe, die nicht nur über Jahrzehnte hinweg Gold und Kupfer liefern, sondern dies auch zu Kosten tun, die weit unter dem Marktdurchschnitt liegen.

Barricks Geldmaschine funktioniert nach einem simplen, aber harten Prinzip: Maximale Marge durch operative Exzellenz. Während viele Wettbewerber mit steigenden Kosten kämpfen, nutzt Barrick seine schiere Größe, um die Förderkosten pro Unze Gold (die sogenannten All-In Sustaining Costs) durch Skaleneffekte und modernste Technik drastisch zu drücken. Wenn der Goldpreis auf den Weltmärkten klettert, wandert fast jeder zusätzliche Dollar direkt in den freien Cashflow. Das Unternehmen agiert dabei nicht nur als Bergbauer, sondern als disziplinierter Kapitalverwalter, der unrentable Minen konsequent abstößt und sich auf Standorte wie Nevada oder den Kongo konzentriert, die selbst bei fallenden Rohstoffpreisen hochprofitabel bleiben.

Die spannendste Transformation im Unternehmen ist jedoch die Metamorphose zum Kupfer-Giganten. CEO Mark Bristow hat Barrick eine neue DNA verpasst: Kupfer ist das "neue Gold" der Dekarbonisierung. Ohne dieses Metall gibt es keine E-Mobilität und keine grüne Strom-Infrastruktur. Durch diese strategische Weichenstellung hat Barrick ein duales Geschäftsmodell geschaffen: Gold liefert die finanzielle Stabilität und dient Anlegern als sicherer Hafen, während Kupfer als massiver Wachstumsbeschleuniger fungiert. Diese Kombination macht das Unternehmen unabhängiger von den Schwankungen eines einzelnen Marktes und positioniert es mitten im Megatrend der globalen Elektrifizierung.

Die Wachstumschancen für die Zukunft sind nicht bloße Theorie, sondern befinden sich bereits im Bau. Mit dem Reko Diq Projekt in Pakistan hält Barrick den Schlüssel zu einem der größten unerschlossenen Kupfer-Gold-Schätze der Welt in den Händen. Dieses Projekt hat das Potenzial, die Kupferproduktion des Konzerns schlagartig zu verdoppeln. Parallel dazu wird in Sambia mit dem "Super Pit" in der Lumwana-Mine ein Kupfer-Kraftzentrum geschaffen, das Barrick in die Top-Liga der globalen Produzenten katapultiert.

Wachstum bedeutet bei Barrick aber nicht nur mehr Volumen, sondern auch klügere Förderung. Das Unternehmen investiert massiv in die Digitalisierung: Von KI-Systemen, die tief unter der Erdoberfläche neue Vorkommen mit chirurgischer Präzision aufspüren, bis hin zu komplett autonomen LKW-Flotten, die rund um die Uhr ohne menschliches Eingreifen operieren. Diese technologische Vorreiterrolle senkt nicht nur die Unfallrisiken, sondern optimiert die Gewinnmargen in einer Weise, die für kleinere Konkurrenten unerreichbar bleibt.

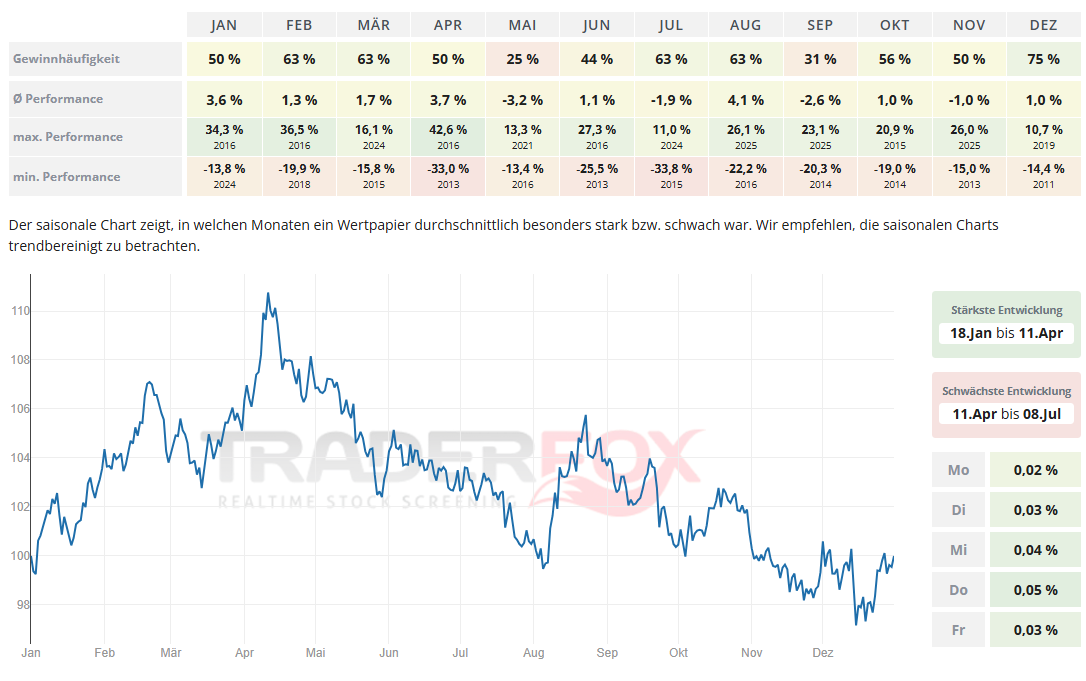

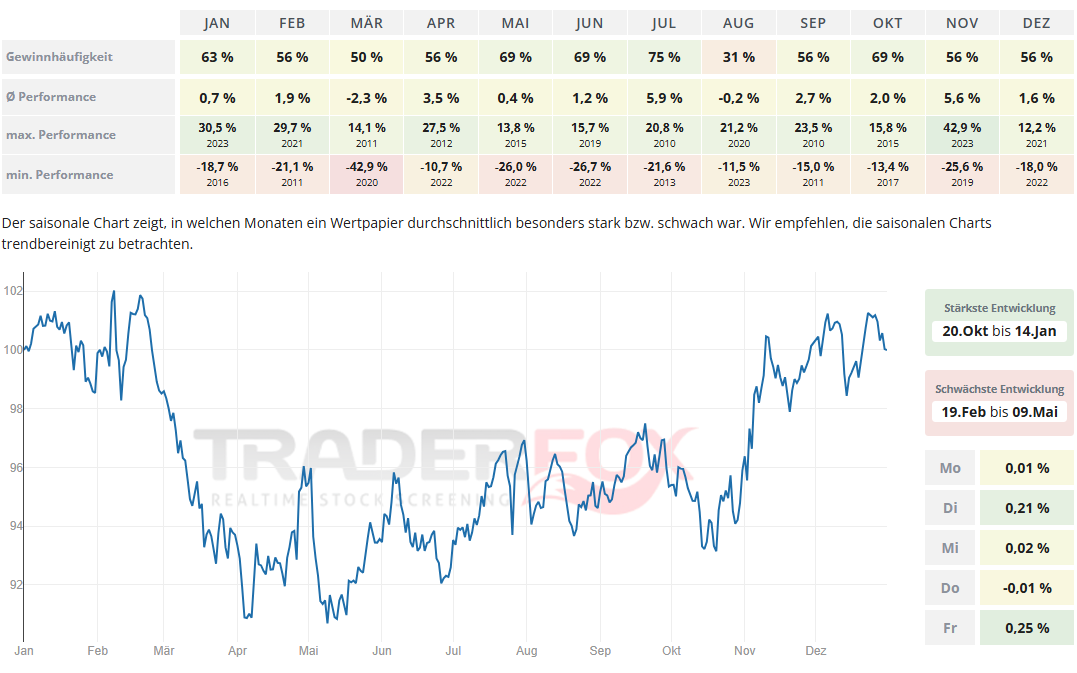

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang Januar bis Mitte April. Der April ist dabei mit einer durchschnittlichen Performance von 3,7 % und einer Gewinnhäufigkeit von 50 % auffällig. Auch der Monat August kann mit einer durchschnittlichen Performance von 4,1 % und einer Gewinnhäufigkeit von 63 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Barrick Mining eine Rendite von 200 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 16 % . Die Aktie markierte das 52-Wochenhoch am 08.01.2026 bei 47,52 USD. Das 52-Wochentief markierte die Aktie am 14.01.2025 bei 15,31 USD. Seitdem konnte sich die Aktie auf 47,43 USD erholen und damit um 210 % seit Tief zulegen.

Esperion Therapeutics: Der Spezialist für das Volksleiden rundum Cholesterin

- Die Performance der letzten 12 Monate beträgt 80 %.

- Durch die Zulassung zur Primärprävention und starke Vertriebspartner in Europa und Japan erschließt sich Esperion einen massiv vergrößerten Kundenkreis für seine cholesterinsenkende Tablette.

- Nach Jahren hoher Entwicklungskosten steht das Unternehmen nun kurz vor der Profitabilität, da steigende US-Verkäufe und internationale Lizenzeinnahmen die Gewinnschwelle greifbar machen.

Esperion Therapeutics (NASDAQ: ESPR) ist kein gewöhnliches Pharma-Start-up, das auf den "einen großen Durchbruch" in ferner Zukunft hofft. Das Unternehmen hat sich bereits als etablierter Spezialist in einem der größten medizinischen Märkte der Welt positioniert: der Bekämpfung von zu hohem LDL-Cholesterin. Während Standardtherapien wie Statine zwar weit verbreitet sind, leiden Millionen Patienten unter deren Nebenwirkungen, wie Muskelschmerzen. Genau diese Lücke füllt Esperion mit einem klaren Fokus. Das Unternehmen bietet eine orale, verträgliche Alternative für Patienten, die Statine nicht vertragen oder deren Cholesterinwerte trotz Medikation zu hoch bleiben.

Das Geschäftsmodell von Esperion besticht durch seine Dualität aus aktivem Verkauf und passivem Einkommen. Das Fundament bilden die beiden zugelassenen Medikamente Nexletol und Nexlizet, die beide auf dem Wirkstoff Bempedoinsäure basieren. Der entscheidende Vorteil: Es sind Tabletten, keine Spritzen, was die Hemmschwelle für Patienten deutlich senkt. Geld verdient das Unternehmen dabei auf zwei Wegen. In den USA nimmt Esperion das Heft selbst in die Hand und vertreibt die Medikamente in Eigenregie.

Hier fließt jeder Dollar Umsatz direkt in die Kasse, muss aber auch die Kosten für den eigenen Vertrieb decken. Außerhalb der USA agiert Esperion cleverer und ressourcenschonender: Für Märkte wie Europa und Japan wurden Lizenzen an Pharmariesen wie Daiichi Sankyo und Otsuka vergeben. Diese Partner kümmern sich um den Verkauf und überweisen Esperion dafür regelmäßige Lizenzgebühren (Royalties) sowie hohe Einmalzahlungen bei Erfolgen. Dieses Modell sorgt für hohe Margen, da Esperion in diesen Regionen kaum eigene Kosten hat.

Lange Zeit litt die Aktie unter hohen Forschungskosten und einem begrenzten Markt. Doch das Jahr 2026 markiert einen entscheidenden Wendepunkt. Der größte Wachstumstreiber ist die sogenannte "Primärprävention". Früher durften die Medikamente fast nur Patienten verschrieben werden, die bereits einen Herzinfarkt erlitten hatten. Nach einer Zulassungserweiterung darf Esperion seine Mittel nun auch präventiv an Risikopatienten verkaufen. Das hat den adressierbaren Markt schlagartig vervielfacht und spiegelt sich in einer deutlich steileren Verschreibungskurve wider.

Hinzu kommt der "Japan-Faktor". Durch den Markteintritt in Japan Ende 2025, einem der ältesten und gesundheitsbewusstesten Märkte der Welt, erschließt der Partner Otsuka eine völlig neue Umsatzquelle, die sich ab 2026 signifikant in den Büchern von Esperion bemerkbar macht.

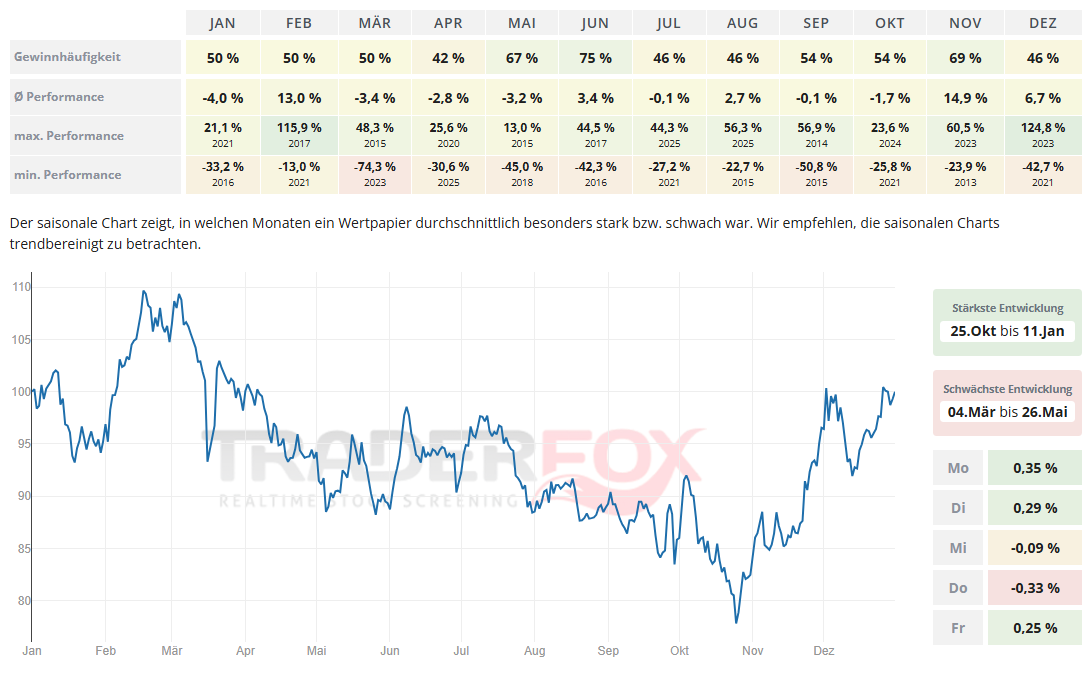

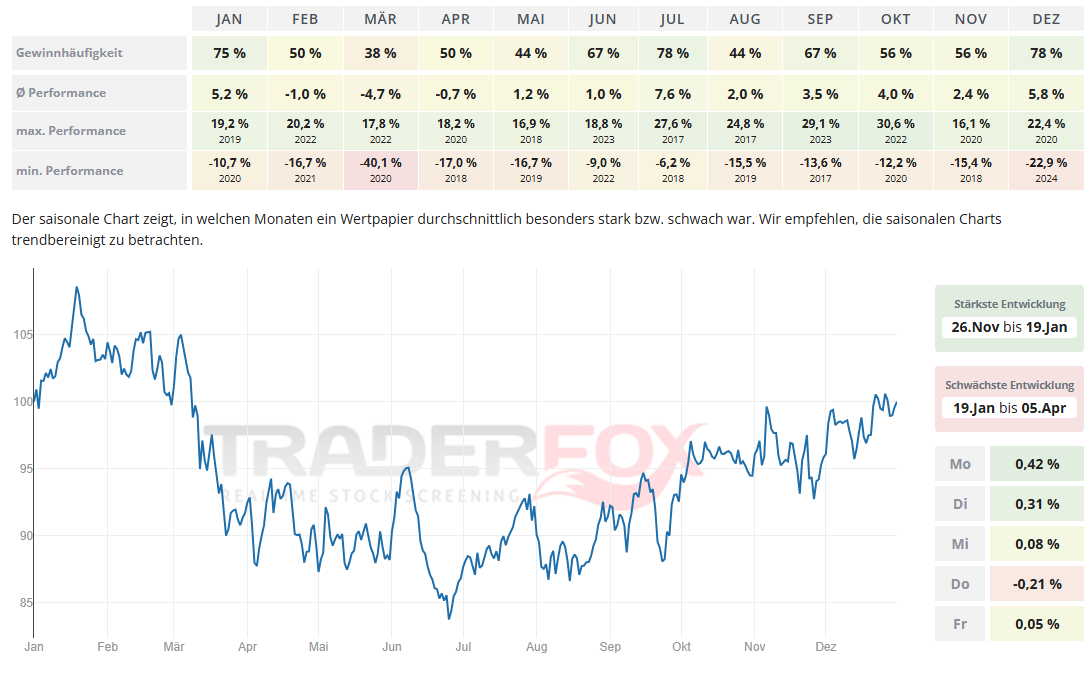

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Anfang Januar. Der November ist dabei mit einer durchschnittlichen Performance von 14,9 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat Februar kann mit einer durchschnittlichen Performance von 13 % und einer Gewinnhäufigkeit von 50 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Anfang Januar. Der November ist dabei mit einer durchschnittlichen Performance von 14,9 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat Februar kann mit einer durchschnittlichen Performance von 13 % und einer Gewinnhäufigkeit von 50 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Anfang Januar. Der November ist dabei mit einer durchschnittlichen Performance von 14,9 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat Februar kann mit einer durchschnittlichen Performance von 13 % und einer Gewinnhäufigkeit von 50 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Esperion Therapeutics eine Rendite von 80 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 3,4 %. Die Aktie markierte das 52-Wochenhoch am 08.01.2026 bei 4,16 USD. Das 52-Wochentief markierte die Aktie am 15.05.2025 bei 0,69 USD. Seitdem konnte sich die Aktie erholen und damit um 466 % seit Tief zulegen.

Expedia Group: Der Plattform-Gigant wird zum unsichtbaren Motor der Reisebranche

- Die Performance der letzten 12 Monate beträgt 65 %.

- Expedia bündelt als globales Reise-Konglomerat starke Marken wie Vrbo und Hotels.com unter einem Dach und treibt gleichzeitig das hochprofitable B2B-Geschäft als technologischem Motor für externe Partner voran.

- Durch die technische Zusammenlegung aller Plattformen und das neue, markenübergreifende "One Key"-Loyalitätsprogramm zielt das Unternehmen darauf ab, Kunden langfristig im eigenen Ökosystem zu binden und die Margen signifikant zu steigern.

Expedia (NASDAQ: EXPE) wird von vielen Anlegern oft unterschätzt, weil sie lediglich als "eine weitere Buchungsseite" wahrgenommen wird. Tatsächlich verbirgt sich hinter dem Unternehmen jedoch ein massives Reise-Konglomerat, das als Dachgesellschaft für einige der bekanntesten Marken der Welt fungiert. Neben der Kernmarke Expedia gehören auch Schwergewichte wie Hotels.com, der Airbnb-Konkurrent Vrbo (in Deutschland FeWo-direkt) sowie die Mehrheit an Trivago zum Portfolio. Das Ziel des Unternehmens ist es, jeden Aspekt einer Reise abzudecken, vom Flug über das Hotel bis hin zum Mietwagen und der Ferienwohnung.

Um zu verstehen, wie Expedia Geld verdient, muss man hinter die Kulissen der Buchungsmaske blicken. Das Unternehmen agiert nach einem "Asset-Light"-Prinzip; es besitzt also keine eigenen Hotels oder Flugzeuge. Der größte und lukrativste Teil der Einnahmen stammt aus dem sogenannten Händlermodell. Dabei kauft Expedia Hotelkapazitäten zu Großhandelspreisen ein und verkauft sie an den Endkunden weiter.

Der Clou dabei ist der Cashflow: Der Kunde zahlt sofort bei der Buchung an Expedia, das Unternehmen bezahlt das Hotel aber erst bei Reiseantritt. In der Zwischenzeit arbeitet Expedia mit diesem Kapital ("Float"). Ergänzt wird dies durch das klassische Agenturmodell, bei dem Expedia lediglich eine Vermittlungsprovision einstreicht (typisch bei Flügen), sowie durch ein hochprofitables Werbegeschäft, bei dem Hotels für bessere Platzierungen in den Suchergebnissen bezahlen.

Während der Kampf um den Endkunden gegen Google und Booking.com teuer und hart ist, hat Expedia eine spannende Hintertür zum Wachstum geöffnet: das B2B-Geschäft. Expedia stellt seine gewaltige Technologie- und Datenplattform anderen Unternehmen zur Verfügung. Wenn Sie heute über eine Bank-App, eine Airline-Webseite oder einen großen Einzelhändler wie Walmart eine Reise buchen, läuft im Hintergrund oft die "Engine" von Expedia. Dieses Segment wächst rasant und ist attraktiv, da Expedia hier an jeder Buchung mitverdient, ohne selbst teure Werbung schalten zu müssen, um den Kunden auf die eigene Seite zu locken.

Für die Zukunft setzt Expedia alles auf Synergien und Effizienz. Nach Jahren, in denen die verschiedenen Marken (Expedia, Hotels.com, Vrbo) technisch getrennt liefen, wurden sie nun auf einer einzigen Plattform zusammengeführt. Das spart massive IT-Kosten und ermöglicht es, Innovationen schneller auszurollen. Gleichzeitig soll das neue, markenübergreifende Treueprogramm "One Key" die Kundenbindung revolutionieren. Die Idee ist simpel, aber mächtig: Ein Kunde bucht einen Flug auf Expedia, sammelt Punkte und löst diese später für ein Ferienhaus auf Vrbo ein. Dies soll den sogenannten "Flywheel-Effekt" erzeugen, der Kunde bleibt im Ökosystem, was die Abhängigkeit von Google-Suchanzeigen verringert und die Margen langfristig steigert.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Mitte Januar. Der November ist dabei mit einer durchschnittlichen Performance von 5,6 % und einer Gewinnhäufigkeit von 56 % auffällig. Auch der Monat Juli kann mit einer durchschnittlichen Performance von 5,9 % und einer Gewinnhäufigkeit von 75 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Expedia Group eine Rendite von 65 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 15 %. Die Aktie markierte das 52-Wochenhoch am 08.01.2026 bei 302,15 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 130,01 USD. Seitdem konnte sich die Aktie kräftig erholen und um 132 % seit Tief zulegen.

Warrior Met Coal: Der Spezialist für das schwarze Gold der Stahlindustrie

- Die Performance der letzten 12 Monate beträgt 82 %.

- Als reiner Anbieter von hochwertiger metallurgischer Kohle für die Stahlproduktion sichert sich das Unternehmen durch die direkte Nähe zum Exporthafen in Alabama einen entscheidenden Kostenvorteil gegenüber der Konkurrenz.

- Mit dem Hochfahren des massiven "Blue Creek"-Minenprojekts wandelt sich Warrior derzeit von einer reinen Dividenden-Aktie zu einem Wachstumswert, der seine Produktionskapazität in den kommenden Jahren um rund 60 % steigern wird.

Wer bei "Kohle" an schmutzige Kraftwerke und einen sterbenden Industriezweig denkt, liegt bei Warrior Met Coal (NYSE: HCC) falsch. Das US-Unternehmen aus Alabama ist kein Relikt der Vergangenheit, sondern ein hochprofitabler Spezialist für einen Rohstoff, ohne den die moderne Welt, zumindest in den kommenden Jahren, nicht gebaut werden kann: metallurgische Kohle.

Im Gegensatz zur thermischen Kohle, die verbrannt wird, um Strom zu erzeugen, fördert Warrior ausschließlich hochwertige "Coking Coal". Diese ist der unverzichtbare Brennstoff für Hochöfen, um Eisenerz in Stahl zu verwandeln. Ein Investment in Warrior ist also keine Wette auf den Energiesektor, sondern eine direkte Wette auf die globale Stahlproduktion und Infrastruktur.

Das Geld verdient Warrior Met Coal fast ausschließlich im Export. Über 95 % der geförderten Kohle verlassen die USA, um Stahlkocher in Europa, Südamerika und zunehmend Asien zu versorgen. Dabei profitiert das Unternehmen von zwei entscheidenden Wettbewerbsvorteilen. Erstens ist die Qualität der Kohle ("High Vol A") so hoch, dass sie am Weltmarkt Premiumpreise erzielt.

Zweitens verfügt Warrior über einen enormen logistischen Burggraben: Die Minen liegen nur rund 300 Meilen vom Hafen in Mobile, Alabama, entfernt, wo das Unternehmen eigene Verladekapazitäten besitzt. Während Konkurrenten ihre Kohle oft teuer quer durch den Kontinent transportieren müssen, kann Warrior seine Ware schnell und kostengünstig verschiffen. Diese niedrige Kostenbasis schützt das Unternehmen auch in Phasen schwächerer Rohstoffpreise.

Lange Zeit galt die Aktie als reine "Cash-Cow", die Gewinne primär über Dividenden und Sonderausschüttungen an die Aktionäre weiterreichte. Doch mit dem "Blue Creek"-Projekt hat sich das Narrativ grundlegend gewandelt. Warrior erschließt derzeit eine der letzten großen, unberührten Reserven an Premium-Kokskohle in den USA. Mit dem Hochfahren der Produktion in den Jahren 2025 und 2026 zielt das Unternehmen darauf ab, seine Förderkapazität um rund 60 % zu steigern. Das Besondere an Blue Creek ist nicht nur die Menge, sondern die Effizienz: Die Mine operiert im untersten Kostenquartil weltweit. Das bedeutet, sie bleibt selbst dann hochprofitabel, wenn viele Konkurrenten bereits Geld verlieren.

Für Anleger präsentiert sich Warrior Met Coal als effizienter Nischenplayer in einem Markt, der durch ein künstlich verknapptes Angebot gekennzeichnet ist. Da weltweit aus ESG-Gründen kaum noch in neue Kohleminen investiert wird, trifft das stabile Angebot von Warrior auf eine robuste Nachfrage, insbesondere aus Indien, wo der Infrastrukturausbau noch Jahrzehnte auf klassischen Stahl angewiesen sein wird. Natürlich bleibt das Risiko der Zyklik: Wenn die Weltwirtschaft hustet, bekommt der Stahlmarkt eine Grippe. Doch wer an einen "Länger-als-gedacht"-Zyklus für konventionellen Stahl glaubt, findet in Warrior Met Coal eine der attraktivsten Kombinationen aus Wachstum (durch Blue Creek) und massiver Cashflow-Generierung.

Möchte man in die Aktie von Warrior Met Coal investieren, so bietet sich hierfür der Zeitraum von Ende November bis Mitte Januar an. Insbesondere der Monat Dezember fällt positiv auf. Die durchschnittliche Performance liegt hier bei 5,8 % und die Gewinnhäufigkeit bei 78 %. Auch der Monat Juli zeigt sich mit einer durchschnittlichen Performance von 7,6 % und einer Gewinnhäufigkeit von 78 % solide.

Möchte man in die Aktie von Warrior Met Coal investieren, so bietet sich hierfür der Zeitraum von Ende November bis Mitte Januar an. Insbesondere der Monat Dezember fällt positiv auf. Die durchschnittliche Performance liegt hier bei 5,8 % und die Gewinnhäufigkeit bei 78 %. Auch der Monat Juli zeigt sich mit einer durchschnittlichen Performance von 7,6 % und einer Gewinnhäufigkeit von 78 % solide.

Möchte man in die Aktie von Warrior Met Coal investieren, so bietet sich hierfür der Zeitraum von Ende November bis Mitte Januar an. Insbesondere der Monat Dezember fällt positiv auf. Die durchschnittliche Performance liegt hier bei 5,8 % und die Gewinnhäufigkeit bei 78 %. Auch der Monat Juli zeigt sich mit einer durchschnittlichen Performance von 7,6 % und einer Gewinnhäufigkeit von 78 % solide.

In den letzten 52 Wochen hat die Aktie von Warrior Met Coal eine Rendite von 82 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 18 %. Die Aktie markierte das 52-Wochenhoch am 08.01.2026 bei 96,10 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 38,00 USD. Seitdem konnte sich die Aktie enorm erholen und um 152 % seit Tief zulegen.

Liebe Grüße und ein schönes Wochenende!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.