Liebe Leser,

der Leverkusener Konzern Bayer (WKN: BAY001) bleibt aufgrund zahlreicher Rechtsstreitigkeiten vor allem wegen Glyphosat stark unter Druck. Zwischenzeitlich sah es so aus, als sollte Ende Juni ein Befreiungsschlag gelingen – der Konzern gab die Einigung in gleich mehreren US-Rechtsstreitigkeiten bekannt. Zuerst nehmen die Leverkusener 820 Millionen Dollar in die Hand, um den Großteil der US-Verfahren wegen des seit 1979 in den USA verbotenen Umweltgifts PCB beizulegen, das die Tochter Monsanto in früheren Jahren produziert hatte.

Durch angebliche Ernteschäden des Unkrautvernichters Dicamba kommt ein 400 Millionen Dollar teurer Schaden auf Bayer zu – hierbei erhofft man auch einen Beitrag des mitverklagten Wettbewerbers BASF. Eine Einigung steht noch aus. Im Fokus jedoch steht vor allem die Einigung im Streit um angebliche Krebsrisiken glyphosathaltiger Unkrautvernichter. Bayer war bereit zwischen 8,8 und 9,6 Milliarden Dollar für die Beilegung aller bestehender sowie weitere 1,25 Milliarden Dollar für die Bewältigung potenzieller künftiger Prozesse zu zahlen.

Der zuständige Bundesrichter Vince Chhabria störte sich an dem Teil der Vereinbarung, der mögliche zukünftige Fälle abdecken soll. So zog Bayer angesichts der Skepsis des Richters den Antrag auf Zustimmung zum Umgang mit den möglichen künftigen Fällen erst mal zurück. Es werde einen neuen Vorschlag geben und der Ansatz laut CEO Werner Baumann soll bei einer umfassenden Lösung bleiben. Auch wurde im Zuge der Bilanzvorlage noch auf Kosten im Zusammenhang mit angeblichen Gesundheitsschäden durch die Verhütungsspirale Essure hingewiesen. Mit dem Kauf 2013 des US-Herstellers Conceptus wurde das Geschäft mit der Metallspirale übernommen, Ende 2018 wurde es in den USA eingestellt. Hierbei fielen im zweiten Quartal Sonderkosten in der Pharmasparte in Höhe von 1,29 Milliarden Euro an. Bayer kämpft derzeit also an mehreren Fronten, weshalb wir einerseits den Ausgang der Rechtsstreitigkeiten im Blick haben sollten, andererseits aber auch das völlig solide Kerngeschäft. Angesichts der Corona-Pandemie konnte Bayer ein sehr stabiles Quartal verzeichnen.

Bewertung der letzten Quartalsergebnisse

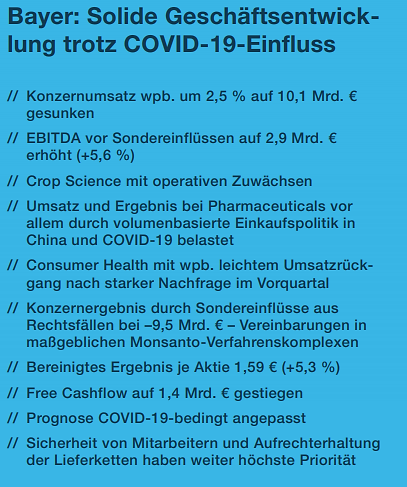

Wie auch bei vielen anderen Konzernen, hinterließ Covid-19 auch seine Spuren in der Bilanz von Bayer. Insgesamt fiel der Konzernumsatz im zweiten Quartal um 6,2 Prozent auf rund 10,1 Milliarden Euro. Wenn man Wechselkurseffekte sowie Zu- und Verkäufe herausrechnet war es ein Minus von nur noch 2,5 Prozent. Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) sowie vor Sondereffekten stieg auch dank Kostensenkungen mit der Monsanto-Integration um 5,6 Prozent auf 2,88 Milliarden Euro. Das Management peilt nun für das Gesamtjahr 2020 ein Umsatzwachstum zwischen 0 und 1 Prozent auf 43 bis 44 Milliarden Euro an. Die operative Marge soll sich weiterhin auf 28 Prozent belaufen, sodass im Gesamtjahr ein operatives Ergebnis von 12,1 Milliarden Euro anvisiert werden. Durch die hohen Rückstellungen bleibt unterm Strich im zweiten Quartal ein dicker Verlust von 9,5 Milliarden Euro hängen.

Quelle: Bayer Investor Relations Halbjahresbericht Q2 2020

Der Free Cashflow belief sich auf 1,402 Milliarden Euro. Im Agrargeschäft (Crop Science) wuchs der Konzern um 3,2 Prozent. Das lag an guten Geschäften etwa mit Mais-Saat in Brasilien, an einer Erholung der Sojasamen-Nachfrage in Nordamerika sowie einer robusten Nachfrage nach Pflanzenschutzmitteln. Aufgrund der Verschiebung vieler nicht dringend notwendiger Behandlungen und die Angst vieler Menschen vor Arztbesuchen während der Corona-Pandemie gingen die Umsätze bei Pharmazeutika (verschreibungspflichtige Medikamente) um 8,8 Prozent und bei Consumer Health (rezeptfreie Gesundheitsprodukte) um 1,9 Prozent zurück.

Risiken und Chancen beachten

Der Kursrückgang beruht hauptsächlich aufgrund der Rechtsstreitigkeiten, die mit der Übernahme von Monsanto einhergingen. Wir konnten hierbei eine typische Herdenreaktion der Anleger erkennen. In den allermeisten Fällen enden solche Verfahren in einem Vergleich. Die Monsanto-Übernahme sollte zum Wachstum und zur Rentabilität des Bayer-Agrargeschäfts beitragen, auch wenn man logischerweise die Frage stellen darf, ob dies einen Kaufpreis von mehr als 60 Milliarden Dollar rechtfertigte – eine schwere Hypothek für den Konzern. Das Ergebnis des Rechtsstreits wird also maßgeblich der entscheidende Katalysator sein für die Kursentwicklung der Aktie.

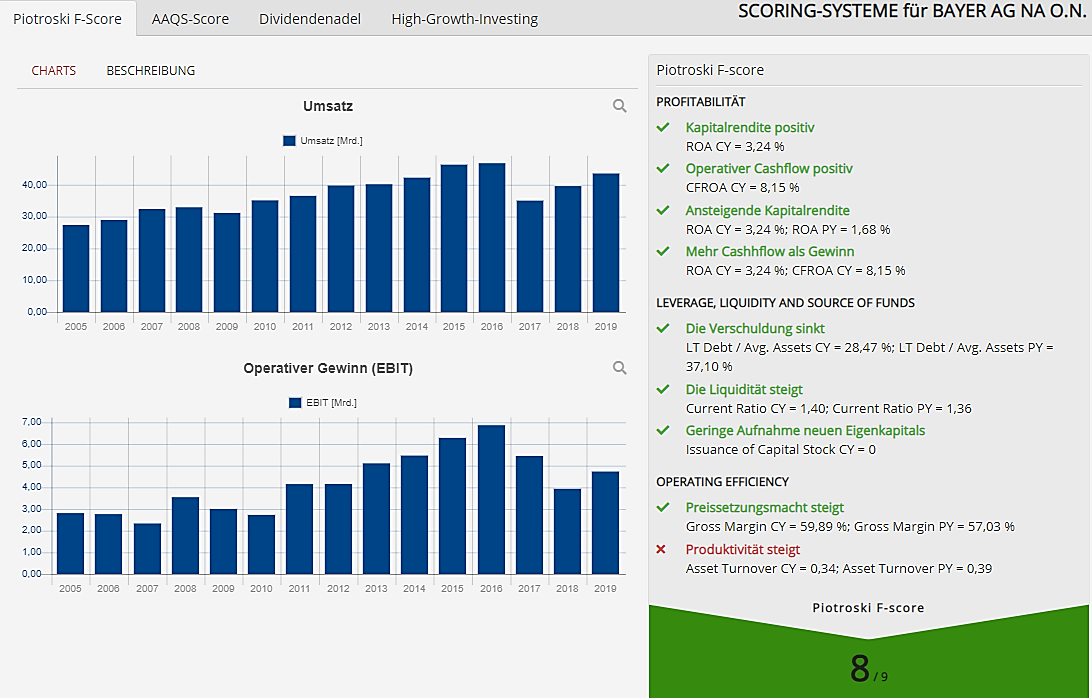

Operative Zahlen werden aktuell Großteils ausgeblendet, die durchaus solide sind. Durch den Verkauf des Tiergesundheitsgeschäfts an Elanco in Höhe von 7 Milliarden Dollar hat man bereits Reserven aufgebaut, um den möglichen Zahlungsverpflichtungen nachzukommen. Auch ist die Schuldenquote im Zuge der Übernahme sowie in Bezug der möglichen Bußgelder auf 60 Prozent gestiegen. In seiner Bilanz weist der Konzern einen Goodwill von 38,1 Milliarden Euro aus. Fast zwei Drittel stammen aus der Monsanto-Übernahme. Mit einem erwarteten KGV für 2022 von unter 10 scheint vieles der Risiken bereits im Kurs berücksichtigt. Auch eine Dividendenrendite von knapp 5 Prozent ist inbegriffen, die auch in Corona-Zeiten nicht gekürzt wurde.

Das sagen die Analysten

Das durchschnittliche Kursziel liegt bei rund 82 Euro – über 40 Prozent Potential. Von 12 Experten raten nach den Zahlen in Q2 neun zum Kaufen und drei zum Halten der Papiere. Bayer wird auf Basis seiner Gewinnerwartungen laut Analyst Keyur Parekh von Goldman Sachs mit einem 60-prozentigen Abschlag zum europäischen Pharmaindex Stoxx Europe 600 Pharma gehandelt. Kurzfristig dürfte der Fokus auf der Lösung des Glyphosat-Streits liegen. Langfristig sieht der Experte Potential in der Pharmasparte, sollten Vericiguat gegen Herzinsuffizienz und Finerenon zur Behandlung chronischer Nierenkranker zugelassen werden. Analyst Sebastian Bray von der Privatbank Berenberg erklärt, dass die verhaltene Kursreaktion auf die Zahlen für das zweite Quartal vor allem das Unbehagen der Anleger mit Blick auf die Rechtsstreitigkeiten widerspiegele und weniger die Entwicklung im Tagesgeschäft. Auch die Deutsche Bank hat das Kursziel bei 82 Euro belassen. Die Übernahme des Biotechnologieunternehmen Kandy Therapeutics, das vor wenigen Tagen durch Bayer ankündigte wurde, erscheine als sinnvoller Schritt (Geschäft rund um das Thema Frauengesundheit).

Fazit

Das Glyphosat-Thema schwebt wie ein Damoklesschwert über dem Kurs der Bayer Aktie. Allerdings zeigt sich der Konzern mit seinen Produkten aus den Bereichen Gesundheitsversorgung, Pflanzenschutz und Schädlingsbekämpfung durchaus resistent gegenüber der Corona-Pandemie. Den Tiefpunkt bildete der Aktienkurs am 23.03.2020 bei 47,50 Euro. Aktuell notiert die Aktie von Bayer bei ca. 56,50 Euro. Ich traue dem Unternehmen zu, langfristig wieder zurück auf die Erfolgsspur zurückzukehren, auch wenn kurzfristig die Rechtsstreitigkeiten den Aktienkurs im Griff haben. Auch die Analysten scheinen dieser Meinung zu sein, da sie im Mittel ein Kursziel von 82 Euro vergeben kann, ein Potential von über 40 Prozent.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Verwendete Tools:

• TraderFox Börsensoftware

• TraderFox Morningstar-Datenpaket

• TraderFox Scoringsystem

Studenten-Tipp: Bist du noch Student? Sichere dir die Börsensoftware und das aktien Magazin zum Vorteilspreis! Selbst wenn du kein Student mehr bist, zahlst du weiterhin den Studentenpreis. Mit der Börsensoftware kannst du Screenings nach technischen Indikatoren vornehmen, Realtime-Kurse checken, Preis-Alarme setzen, statistische Auswertungen durchführen, etc. Außerdem hast du Zugriff auf die TraderFox Pro App und die neuen Live Channels. Klicke hier!