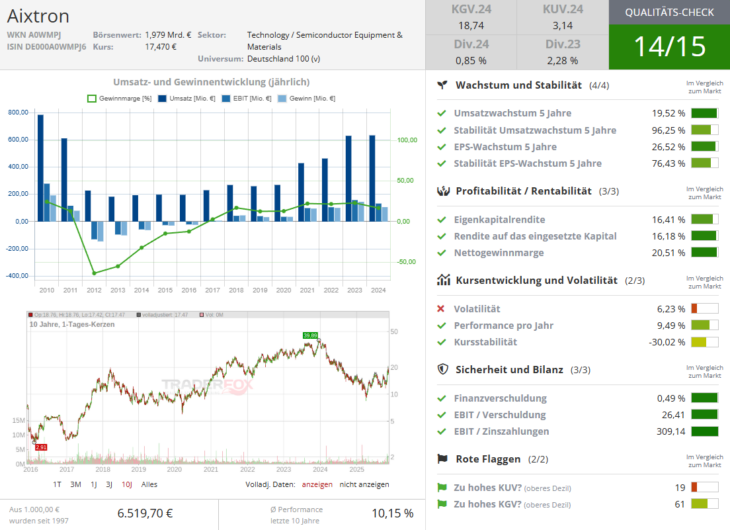

Der Großteil der KI-Investitionen läuft laut Börse Online (Ausgabe 47/2025) an Deutschland vorbei. Doch dem M- und TecDAX-Unternehmen Aixtron [WKN: A0WMPJ, ISIN: DE000A0WMPJ6] müsse man als Nachzügler großes Potenzial einräumen bei dem Vorhaben, zum Lieferanten von Hightech-Maschinen für Halbleiter zu werden, die beim Betrieb von Rechenzentren zum Einsatz kommen.

Eine Verdreifachung der installierten Kapazitäten in Rechenzentren von aktuell 82 auf 219 GW in 2030 werde nicht ohne Verbesserungen bei Tempo und Energieeffizienz der benötigten Halbleiter passieren.

GaN-Technologie sollte mit dem Einsatz von Nvidias 800-Volt-Datenbank-Technologie gefragt sein

Aixtron adressiere mit den Maschinen zur Herstellung beschichteter Halbleiter, Lasertechnologie oder optischer Komponenten genau diese Themen. Der US-Hedgefonds Kerrisdale sieht Potenzial für Siliziumkarbid-Halbleiter beim Thema Energie.

Noch wachstumsstärker dürfe sich aber die neue 800-Volt-Datenbank-Technologie von Nvidia auf das Geschäft von Aixtron auswirken. Die 800-Volt-Gleichstromtechnik benötige für eine höhere Schaltgeschwindigkeit Halbleiter mit Galliumnitrid (GaN).

Aixtron zähle zu den Pionieren bei Fertigungsanlagen für GaN-Halbleiter. Mit zahlreichen Chip-Herstellern führe Aixtron Tests mit Pilotanlagen durch. Wenn Nvidia ab 2027 die neue 800-Volt-Technologie in allen Produkten einsetze, dürfe das bislang geringe Geschäftsvolumen bei Aixtron stark zulegen, denn auch andere Halbleiterproduzenten dürften dann auf entsprechende Technologien setzen.

Starke Marktposition im Bereich der Beschichtungstechnologien sollte für ein volles Auftragsbuch sorgen

Aixtron halte bereits einen hohen Marktanteil bei der Beschichtungstechnologie. Mit dem Start der 800-Volt-Technologie dürfe sich das Auftragsbuch spätestens ab dem kommenden Jahr wieder merklich füllen.

Der US-Investor Kerrisdale traue Aixtron in den kommenden Jahren aufgrund dieser Perspektiven sogar den Sprung auf einen Jahresumsatz von mehr als 1 Mrd. Euro zu, nach erwarteten Erlösen von 540 Mio. Euro für 2025.

Wenn das Geschäft dann skaliere, sei ab 2028 ein Gewinn von bis zu 2 Euro je Aktie denkbar. Setze man dieses Ergebnis mit aktuellen Multiplikatoren anderer Ausrüster in Relation, sei laut Kerrisdale ein Kurspotenzial von mehr als 200 % vorhanden. Börse Online rät zunächst mit einem Kursziel von 25 Euro zum Einstieg (42 % Potenzial).