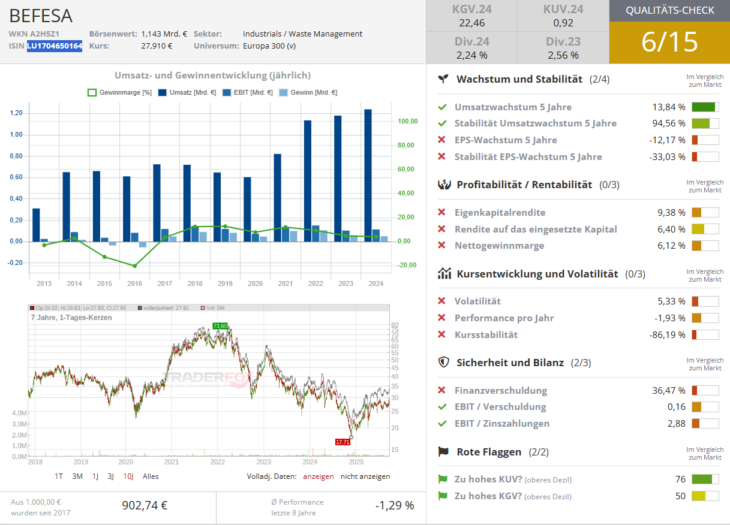

Der Recycling-Spezialist Befesa [WKN: A2H5Z1, ISIN: LU1704650164] kommt laut Börse Online (Ausgabe 39/2025) immer besser in Fahrt. Vor einigen Jahren habe der Konzern bei den Ausbauplänen in China noch einen Rückschlag hinnehmen müssen. Das Nettoergebnis der Jahre 2023 und 2024 sei dadurch unter Druck gekommen.

Nun dürfe die Talsohle aber durchschritten und die Trendwende eingeleitet worden sein. Auch wenn der Umsatz im 1. Halbjahr noch unter dem Vorjahreswert gelegen habe, seien erste Wirkungen von Effizienzmaßnahmen sichtbar geworden.

Befesa habe beim Betriebsergebnis bereits ein Plus gegenüber dem Vorjahr realisieren können. Zudem habe man den starken Cashflow dazu genutzt, die Verschuldung abzubauen. Weil diese Entwicklung vor dem Hintergrund eines vergleichsweise hohen Wartungsstillstands erfolgt sei, könne auf ein besseres 2. Halbjahr spekuliert werden, wenn der Konzern die Kapazitäten erweitert habe.

Am 30. Oktober wird Befesa die nächsten Quartalszahlen präsentieren. Anleger achten darauf, ob sich der Anstieg des Nettogewinns wie zu erwarten fortsetzen werde. Noch sei dieser Trend nicht im Aktienkurs zu erkennen. Börse Online rät mit einem Kursziel von 38 Euro zum Kauf (36 % Potenzial).