Für risikobereite Anleger bietet sich laut Focus Money (Ausgabe 33/2025) mit der Aktie von D-Wave Quantum [WKN: A3DSV9, ISIN: US26740W1099] eine Möglichkeit, am neuen Megatrend Quantencomputing zu partizipieren. Der Entwickler und Betreiber von Quantencomputern zeige sich selbstbewusst mit der Behauptung auf der Homepage: Niemand macht Quantencomputing einfacher zu bedienen als D-Wave."

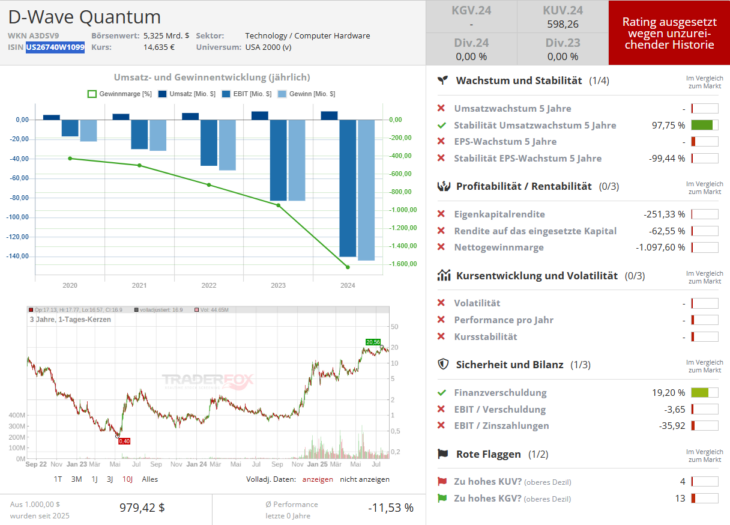

Durch eine Kursverdopplung im Jahr 2025 habe der Titel reichlich Aufmerksamkeit erhalten. Es ändere allerdings nicht daran, dass D-Wave bislang keine Gewinne erwirtschafte und sich auch auf absehbare Zeit daran nichts ändern werde.

Steigerung des Umsatzes im 1. Quartal und positive Nachrichten zu ersten Tests

Initialzündung für die Rally des Hightech-Titels dürfe das hohe Umsatzwachstum im 1. Quartal 2025 gewesen sein. Um 509 % habe der Umsatz im Auftaktquartal auf 15 Mio. USD angezogen, weil D-Wave ein System an das Forschungszentrum Jülich verkauft habe.

Eine weitere positive News habe es im März gegeben. Die Fachzeitschrift "Produktion" habe geschrieben, dass der Quantencomputer Advantage bei der Lösung eines konkreten Problems sogar einen Supercomputer übertroffen habe.

Klare Analystenmeinungen zum spekulativen Wert: Kaufen.

Für neun von neun Analysten sei die spekulative Aktie ein Kauf. Begründet werde dies mit der Umsatzentwicklung von D-Wave. 2020 habe das Unternehmen nichts erlöst, im Jahr 2024 jedoch 8,8 Mio. USD. In 2025 solle der Umsatz auf 24,3 Mio. USD zulegen.

Mit 178 Mio. Euro Ende 2024 sei der Titel finanziell gut aufgestellt. Der Wert übersteige das gesamte Fremdkapital von 79,3 Mio. Euro deutlich. Die Situation im Vorjahr sei auch schon entsprechend positiv gewesen.

In Südkorea bestehe eine Kooperation mit der Yonsei-Universität und der Stadt Incheon. Es sei denkbar, dass diese Kooperation zum Verkauf eines Advantage-Systems führen könnte. D-Wave habe mit den jüngsten Unternehmensnachrichten und Kooperation den Weg für eine erfolgreiche Zukunft aufgestoßen. Wie erfolgreich diese Zukunft werde, bleibe abzuwarten. Focus Money rät dennoch mit einem Kursziel von 26 Euro risikobewussten Aktionäre zum Einstieg mit überschaubaren Positionen (77 % Potenzial).