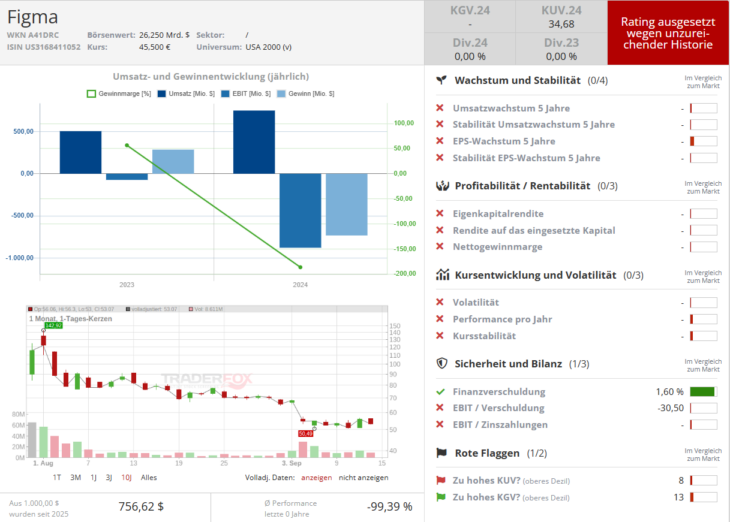

Das US-amerikanische Software-Design-Unternehmen Figma [WKN: A41DRC, ISIN: US3168411052] ist laut Focus Money (Ausgabe 38/2025) einem breiteren Publikum bekannt geworden, nachdem die kalifornische Kreativplattform Adobe einen Übernahmeversuch gestartet hatte. Letztendlich scheiterte die Übernahme durch den Anbieter von Photoshop, InDesign, Illustrator oder den Acrobat Reader an Bedenken der Kartellbehörden in der EU, Großbritannien und den USA.

Nachdem die Übernahme durch Adobe nicht zustande gekommen war, habe Figma einen eigenen Börsengang beschlossen. Am 31. Juli 2025 feierte die Aktie an der NYSE ihr Debüt. Mit einem Ausgabepreis von 33 USD lag die Bewertung bei 19,34 Mrd. USD.

Nach einem explosiven Start mit einem Hoch bei 143 USD sei allerdings schnell Ernüchterung unter den ersten Anlegern eingekehrt. Noch am ersten Handelstag sei der Titel bis 68 USD zurückgekommen.

Die ersten Quartalszahlen nach dem IPO hätten noch einmal für Enttäuschung unter den Anlegern gesorgt und einen weiteren Kurssturz um 15 % ausgelöst, weil das Unternehmen trotz zweistelligem Umsatzwachstum beim Gewinn die Erwartungen verfehlt habe.

Unter Analysten herrsche derzeit auch Uneinigkeit über die weiteren Aussichten des Software-Titels. Erwartet werde eine anhaltend hohe Volatilität der Aktie. Langfristig würden die Perspektiven für den Wert aber überwiegend positiv beurteilt. Focus Money rät interessierten Anlegern, eine Bodenbildung abzuwarten, und nennt ein Kursziel von 55 Euro (21 % Potenzial).