Auch wenn eine im Handelsstreit mit den USA getroffene Vereinbarung zwischen den USA und der EU völlig unrealistisch vorsehe, dass die EU mehr Gas und Öl aus den USA beziehen wird, dürfe die Nachfrage grundsätzlich nach den begehrten Rohstoffen weiter steigen. Occidental Petroleum [WKN: 851921, ISIN: US6745991058] kann laut Focus Money (Ausgabe 40/2025) in diesem Marktumfeld profitieren.

Occidental Petroleum sei mit einem Anteil von 4,3 % eine bedeutende Beteiligung im Portfolio von Börsenlegende Warren Buffett. Der Einstieg beim Öl- und Gasproduzenten habe vor einigen Jahren für Aufmerksamkeit gesorgt.

Starke Position im US-Markt, aber auch signifikante internationale Produktion und Kooperationen

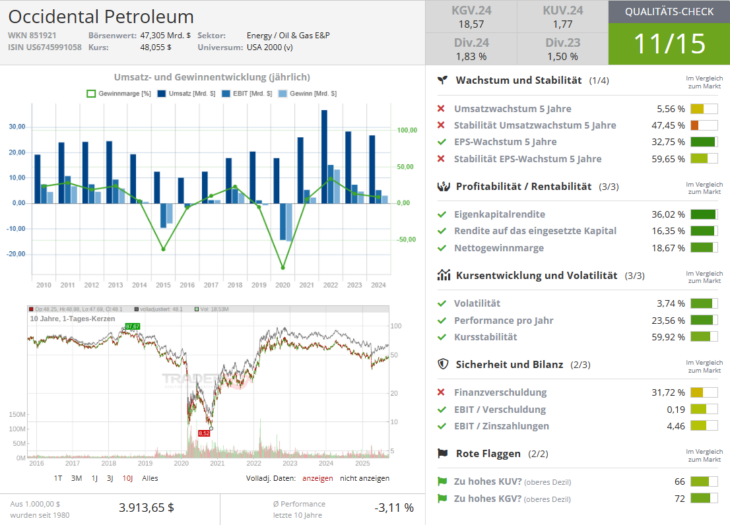

Mit einer Marktkapitalisierung von gut 47 Mrd. USD zähle Occidental Petroleum zu den Dickschiffen des Sektors. Der Konzern sei im Permian-Becken in den USA aktiv. In dem 400 km breiten und 480 km langen Sedimentbecken in Texas und New Mexico lagern riesige Vorkommen.

Zudem bohre der Öl- und Gasproduzent in den Rocky Mountains nach Öl und Gas. Außerdem handle es sich bei dem Unternehmen um den viertgrößten Produzenten im Tiefwasserbereich des Golfs von Mexiko.

International verfüge Occidental Petroleum um Aktivitäten in Oman, den Vereinigten Arabischen Emiraten, Algerien und halte einen Anteil von 24,5 % am Dolphin-Gasprojekt in Katar.

Schuldenabbau schreitet voran und senkt die Zinslast

Aktuell veräußere Occidental Petroleum verstärkt Randaktivitäten, um den Schuldenstand zu reduzieren. Zwischen April und Juli habe man 950 Mio. USD durch Verkäufe eingenommen. Diese Mittel seien fest für den Schuldenabbau vorgesehen.

Seit Anfang des Jahres habe der Konzern bereits Verbindlichkeiten in Höhe von 3 Mrd. USD getilgt. Seit Juni 2024 habe Occidental Petroleum insgesamt die Verschuldung um 7,5 Mrd. USD reduziert. Die jährlichen Zinskosten hätten sich dadurch um 410 Mio. USD reduziert.

Halbjahreszahlen werden von Marktteilnehmern mit Wohlwollen aufgenommen

Im 1. Halbjahr sei der Nettogewinn dennoch von 1,7 auf knapp 1,1 Mrd. USD eingebrochen. Als Grund dafür seien niedrige Rohstoffpreise angeführt worden. WTI-Öl hab sich auf Jahressicht um rund 12 % verbilligt.

Dennoch seien die Halbjahreszahlen am Markt gut angenommen worden. Von Anlegern seien offensichtlich weit schlechtere Zahlen erwartet worden. Der seit den Halbjahreszahlen zu beobachtende frische Kursimpuls könne sich fortsetzen. Focus Money rät mit einem Kursziel von 50 Euro zum Kauf (22 % Potenzial).