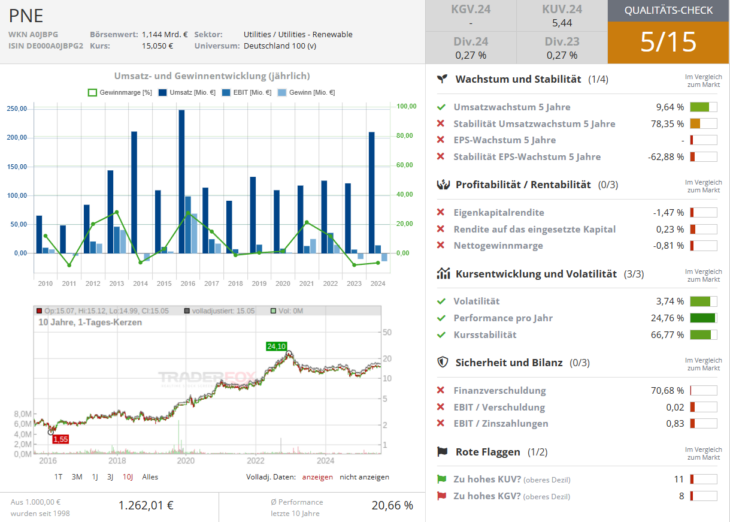

Anleger, die aktuell Aktien im Depot haben wollen, die sich immun gegen die Zollpolitik des US-Präsidenten Donald Trump zeigen, sollten laut Focus Money (Ausgabe 32/2025) die Aktie von PNE [WKN: A0JBPG, ISIN: DE000A0JBPG2] für einen Kauf in Betracht ziehen. Der Windparkentwickler mache zu gut wie kein Geschäft in den USA und dürfe deshalb nur indirekt durch die weltweite Konjunktur von dem Hickhack betroffen sein.

Windparkentwickler ist international, aber ohne großes US-Engagement aufgestellt

PNE sei durchaus international aufgestellt. Allerdings habe das Unternehmen eigene Projekte nur in Polen, Schweden, Südafrika und Spanien. Alle Aktivitäten in den USA würden über Joint Ventures mit lokalen Partnern abgearbeitet.

PNE sei mit den eigenen Projekten international gut aufgestellt, um von der steigenden Nachfrage nach Strom, getrieben durch die Elektrifizierung von Wirtschaft und Verkehr, zu profitieren.

Streit mit Großaktionär von befriedigendem Abschluss

Von Unternehmensseite gebe es einen weiteren Faktor, der für das Unternehmen spreche. Nach einem Streit mit dem Infrastrukturfonds Morgan Stanley Investments, der keine Verwässerung seines Anteils durch notwendige Investitionen fürchtete, sei zeitnah mit einem Verkauf des 500-Mio.-Euro-Anteils seitens des Großinvestors zu rechnen. Bereits im Herbst könne dieser Anteilswechsel erfolgen.

Möglichkeit für deutliches Plus beim operativen Betriebsergebnis

Laut CEO Heiko Wuttke sei für das laufende Geschäftsjahr von einem EBITDA zwischen 70 und 110 Mio. Euro auszugehen. Nach einem Wert von 69 Mio. Euro im Vorjahr bestehe damit einiges an Aufwärtspotenzial beim Ergebnis, wenn zumindest die Mitte oder das obere Ende der Spanne erreicht werde. Focus Money rät mit einem Kursziel von 20 Euro zum Kauf (33 % Potenzial).