Nach der ursprünglichen Abspaltung von Siemens Healthineers [WKN: SHL100, ISIN: DE000SHL1006] von der Konzernmutter Siemens im Jahr 2018 wird laut Börse Online (Ausgabe 47/2025) zeitnah ein weiterer Trennungsschritt vollzogen. Siemens wolle die noch immer hohe Beteiligung von knapp 70 % an Siemens Health in einem ersten Schritt um 30 % verringern. Das werde den Streubesitz deutlich erhöhen, aber der Medizintechniktochter eine größere Unabhängigkeit bringen.

In zwei von drei Kernbereichen (Imaging mit Computertomografen, Ganzkörper-Magnetresonanztomografen) zähle Siemens Health zu den globalen Marktführern. Mit dem Imaging-Geschäft halte man einen Marktanteil von 38 % weltweit.

Großes Wachstumspotenzial bei zwei von drei Kerngeschäftsbereichen

Im Onkologie-Bereich liege der Marktanteil sogar bei über 60 %. Und weiteres Wachstum sei vorprogrammiert, weil die Weltbevölkerung wächst und das Durchschnittsalter steigt. Der Imaging-Markt dürfe weltweit von rund 45 Mrd. USD in 2025 bis 2035 auf 66 Mrd. USD zulegen.

Da sich der Markt für Strahlentherapien bis 2035 sogar verdoppeln könne, dürfe Siemens Health angesichts der starken Marktposition in diesem Bereich mittelfristig überdurchschnittlich hohe Wachstumsraten erzielen.

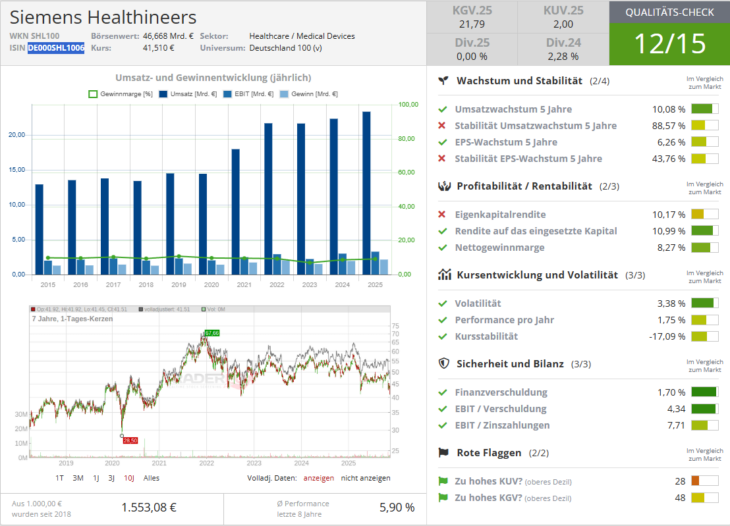

Die Geschäftsentwicklung der Gegenwart leide jedoch unter den US-Zöllen, einem schwachen Euro und einem schwierigen China-Geschäft. Laut CEO Bernd Montag sei für 2025 ein Umsatzplus zwischen 5 und 6 % wahrscheinlich.

Mittelfristige Prognosen gehen von einem stabilen Wachstumskurs aus

Was für Optimismus sorgen dürfe, sei der mittelfristige Ausblick. Bis 2030 solle der Umsatz in den Bereichen Imaging und Precision Therapeutics jährlich um rund 6 bis 9 % zulegen und die Marge um 100 Basispunkte pro Jahr wachsen.

Selbst für die nicht zum Kerngeschäft zählende Diagnostiksparte erwarte Siemens Health weitere Margenverbesserungen. Allerdings sei auch ein (Teil-)Verkauf dieses Bereichs nicht auszuschließen. Mögliche Verkaufserlöse könnten zum Schuldenabbau oder für Zukäufe genutzt werden.

Siemens Health werde mit einem 18er-KGV für 2026 und einer Dividendenrendite von 2,3 % günstiger als der Branchendurchschnitt bewertet. Weitere Rücksetzer bis 39 Euro könnten sich daher laut Börse Online als Kaufgelegenheiten erweisen. Börse Online rät mit einem Kursziel von 59 Euro zum Einstieg (42 % Potenzial).