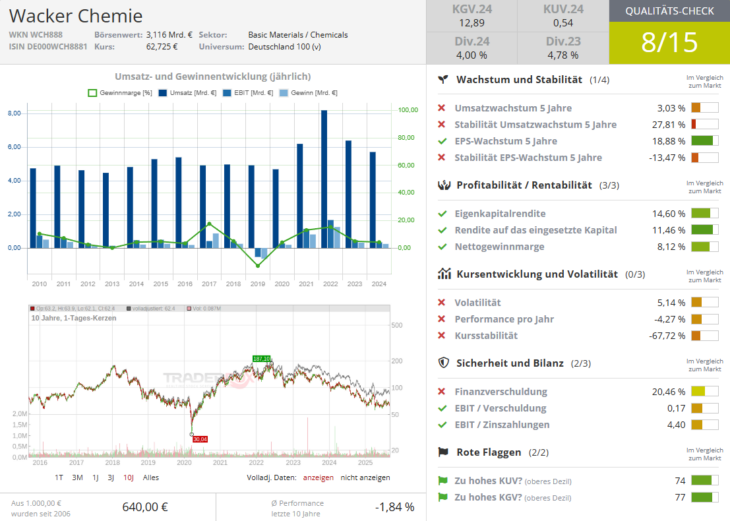

Die Nachrichtenlage rund um die Chemieindustrie und Wacker Chemie [WKN: WCH888, ISIN: DE000WCH8881] könnte laut Börse Online (Ausgabe 36/2025) kaum negativer sein. Das Geschäftsklima der Branche sei am Boden, Hoffnung auf eine konjunkturelle Erholung verflogen, der Auftragsbestand historisch niedrig und neue Zölle der USA belastend. Dennoch bestehe für den Zykliker das Potenzial für eine Trendwende.

Viele negative Nachrichten bekannt und eingepreist

Wacker Chemie habe im Juli die Jahresprognose gekürzt und der Analystenkonsens erwarte bei einem stagnierenden Umsatz ein Schrumpfen des EBITDA um 18 % auf 625 Mio. Euro. Dafür dürfe der Free Cashflow 2025 leicht positiv ausfallen.

Das Geschäft von Wacker Chemie kranke aufgrund der adressierten Absatzmärkte. Als Spezialist für Chemieprodukte, die gehäuft in der Bau- und Autoindustrie zum Einsatz kommen, werde der Konzern von der Flaute dieser Sektoren hart getroffen.

Spezialchemiekonzern ist ein klassischer Zykliker, dessen Kurs hohe Schwankungen durchläuft

Bei Wacker Chemie handle es sich um einen klassischen Zykliker, der seit dem Börsengang 2006 unter großen Schwankungen in einer breiten Spanne zwischen 50 und 175 Euro hin und her pendle – je nach dem Klima der Konjunktur.

Wacker Chemie nutze Durststrecken, um die Konzernstrukturen zu verbessern. Das Geschäft in weniger konjunktursensiblen Sektoren werde durch Investitionen gestärkt. Momentan seien diese Bereiche Silicone für die Energie- und Mobilitätswende, Polymere für nachhaltiges Bauen oder Polysilicium für die Halbleiterindustrie.

Signifikante Einzelinvestition in den Wachstumssektor Halbleiter-Polysilicium

Die Produktionskapazitäten für Halbleiter-Polysilicium habe Wacker Chemie im Stammwerk in Burghausen zuletzt mit der größten Einzelinvestition der letzten 10 Jahre für über 300 Mio. Euro ausgebaut.

Fundamental stehe Wacker Chemie mit einer Eigenkapitalquote von über 50 % auf stabilen Füßen. Dennoch bleibe der MDAX-Titel sicherlich eine Spekulation auf eine zyklische Erholung der Chemiebranche. Börse Online beurteilt die Aussichten dafür positiv und rät mit einem "konservativen" Kursziel von 107 Euro zum Kauf (70 % Potenzial).