Liebe Leser,

vor dem Hintergrund immer lauter werdenden geopolitischen Spannungen, Konflikte, einer wachsenden Inflation und intensiveren Gesprächen rund um eine mögliche Rezession und eine harte wirtschaftliche Krise, die die westliche Welt schon bald treffen könnte, ist es leicht zu vergessen, dass wir schon in einem Digitalen Zeitalter leben. Immer mehr Lebensbereiche sowohl privat als auch beruflich werden immer mehr digitalisiert und gesellschaftlich akzeptiert, weil sie ganz einfach bequem sind und Mehrwert bieten. Was in diesem Fall jedoch viel wichtiger ist, wäre die Entstehung einer digitalen Ökonomie. Und so sehen wir nun, wie die aufkommende Digitalisierung selbst die BigCaps dazu zwingt, eigene gutfunktionierende Geschäftsmodelle zu verändern und anzupassen. Deswegen tracken wir heute Paar Storys aus dem Digitalisierungstrend, damit sie vor dem Hintergrund des medialen Rauschens nicht in Vergessenheit geraten.

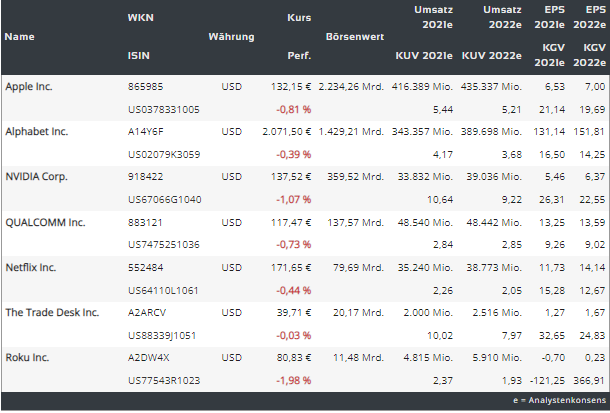

https://viz.traderfox.com/peer-group-tabelle/US77543R1023/05/roku-inc/aktien-1659028-32-21663-22177-19764-3067259

Den Anfang macht heute Apple (APPL). Der Konzern gehört zu den Pionieren der Digitalisierung. Sein Fokus lag früher auf der Entwicklung von Hardwaregeräten der Extraklasse. Dabei hat man versucht, immer neuere Wege zu gehen, was letztendlich in die Entwicklung von ganz neuen, qualitativ besseren Gadgets endete. Macs, iPods, iPhones, iPads, Airpods etc., - das alles sind sehr beliebte Produkte, die Jahr führ Jahr gekauft werden, wobei die Apple-Fan-Gruppe weiter kontinuierlich wächst.

Vor wenigen Jahren hat sich die Situation jedoch stark verändert, als die Digitalisierung zur Entstehung von zahlreichen Internetplattformen führte. SocialMedia, Nachrichtendienste, StreamingTV, Video, Musik etc., - all das ist nun online-basiert und wird dank der stabileren und schnelleren Internetverbindung genauso im Online-Modus konsumiert. Und dieser Trend wird sich demnächst mit der angelaufenen rasanten Verbreitung von 5G-Netzen nur noch verstärken. Das beste an dieser Entwicklung ist eben die Tatsache, dass damit ganz neue Monetisierungsmöglichkeiten entstehen, wobei ganz neue Umsatzquellen angezapft werden.

Das hat auch Apple rechtzeitig erkannt. Und so beobachten wir nun eine sehr schöne Entwicklung, wobei das mega-starke und erfolgreiche AAPL-Hardware-Geschäft durch das bequeme Software-Ökosystem immer besser vervollständig wird. Die Kombination aus einer starken Elektronikmarke und einer Reihe von verschiedenen höhermargigen Diensten ist eben der Hauptvorteil von Apple. Und da gerade im Software-Segment enorme Wachstumspotenziale stecken, kann man schon erwarten, dass sich AAPL in den kommenden Jahren deutlich mehr auf die Entwicklung seines Software-Ökosystems fokussieren wird.

Im zweiten Quartal 2022 brachten AAPL-Produkte der Marken Mac und iPhone mehr als 60 Mrd. USD des Gesamtumsatzes von 97,3 Mrd. USD (ein Plus von 9 % gegenüber dem Vorjahreswert) ein. Auf iPhone entfielen dabei weiterhin beachtliche 50 Mrd. USD. Als Wachstumstreiber fugiert hier der Umstieg auf 5G-fähige Geräte und mit neuen iPhones hat APPL erneut voll ins Schwarze getroffen. Erinnern Sie sich noch daran, als Apple im Herbst 2020 ein 5G-fähiges iPhones auf den Markt gebracht hat? Dies hat dazu beigetragen, dass die iPhone-Verkäufe im Geschäftsjahr 2021 um 39 % gewachsen sind. Genau diese Hardware-Story wird nun weiter fortgesetzt.

Das Einzige, was die Entwicklung dieser Sparte nun temporär ausbremsen könnte, wäre die schnell wachsenden Inflation in der westlichen Welt, wobei die Kaufkraft der Mittelschicht signifikant reduziert wird. Es wäre also möglich, dass einige APPL-Fans nun aufgrund der schwierigen wirtschaftlichen Situation mit dem Kauf eines neuen iPhones warten werden. Und daher wäre es plausibel anzunehmen, dass der Umsatz der Hardware-Sparte und explizit der iPhone-Sparte demnächst aufgrund der hohen Inflation kurzfristig leicht zurückgehen könnte. Lassen Sie sich davon nicht erschrecken.

Denn die langfristige Trend-Story rund um den kommenden Umstieg auf 5G-fähige Smartphones beliebt weiterhin vollkommen intakt. Dieser Meinung sind auch einige Analysten, die davon ausgehen, dass das Wachstum der Nachfrage nach 5G-Technologie sich von +8 % im Jahr 2021 auf etwa +25 % im Jahr 2025 verbessern würde. Sollte sich bis dahin auch das Problem mit der Inflation verbessern, so wäre es sehr wahrscheinlich, dass APPL erneut eine wachsende Nachfrage nach iPhones verspüren wird.

In der Zwischenzeit baut jedoch APPL sein Software-Geschäft aus, was letztendlich zur Entstehung eines sehr profitablen Ökosystems führen würde. Im Laufe der vergangenen Jahre hat Apple eine Vielzahl von Service-Angeboten entwickelt, die durch Abonnements regelmäßige Einnahmen generieren. Das Servicesegment von Apple umfasst digitale Zahlungen, Cloud-Speicher, Werbeprodukte und digitale Inhalte, einschließlich Musikabonnements, Filme, Fernsehen und Videospiele. Der Umsatz dieser Geschäftssparte stieg von 46,3 Mrd. USD im Geschäftsjahr 2019 auf 68,4 Mrd. USD im Geschäftsjahr 2021. Signifikante Wachstumsfaktoren sind hier das Geschäft mit der Werbung auf iOS-Geräten, aber auch mit Cloud-Speicherabonnements, bei denen Benutzer ihre digitalen Inhalte wie Fotos und Videos in den Clouds speichern können.

Dies ist ein sehr lukratives Geschäft, denn in den neuen iPhones werden bspw. hochauflösende Kameras verbaut, die Aufnahmen in einer sehr hohen Qualität erlauben. Doch die hohe Qualität, wie z. B. eine 4K-Videoaufnahme wiegt GB-technisch sehr viel. Die Smartphones bieten jedoch einen sehr begrenzten Speicherplatz und so wird der Benutzer früher oder später mit dem Problem des fehlenden Speicherplatzes konfrontiert. Die Lösung des Problems kommt auch rasch in Form eines APPL-Abo-Angebots. Nur wenige Klicks weiter und schon werden die zahlreichen Videos, Selfies, Fotos, aber auch Dokumente etc. in die Cloud hochgeladen und man kann iPhone ganz normal weiter benutzen.

Apple hat also ein autarkes Ökosystem geschaffen, das moderne Geräte und eine Reihe beliebter Dienste miteinschließt. Das Wichtigste ist hier jedoch die Kombination, wobei die Hardware-Seite durch die Software-Seite sowohl vervollständigt als auch sinnvoll und profitabel erweitert wird. Infolgedessen kann ein Verbraucher, der das neueste iPhone kauft, bspw. den Komfort der Apple-Cloud nutzen, um den Inhalt des Smartphones, iPads etc. automatisch zu sichern oder Streaming-Filme mit einem Fernseher zu verbinden, der an Apple TV angeschlossen ist. Diese Interaktion zwischen Produkten und Dienstleistungen trägt zum Wachstum der Einnahmen des Unternehmens bei, indem sie neue iPhone-Käufer anzieht und diese für eine sehr lange Zeit binden.

Das Einzige was hier noch fehlt, ist die wirtschaftliche Stabilität und der wachsende Wohlstand, der immer mehr Menschen dazu veranlassen wird, über einen möglichen Umstieg auf deutlich teurere APPL-Produkte nachzudenken. Und damit bleibt die stark angeschlagene APPL-Aktie, für die Zeiten einer besseren Wirtschaftsentwicklung in meinen Augen weiterhin ein Top-Pick!

Und da wir die APPL-Story nun als vollkommen intakt definierten, müssen wir kurz auch den APPL-Chip-Zulieferer Qualcom (QCOM) erwähnen, dessen Aktie zuletzt aufgrund einer spekulativen Nachricht angesprungen war: Ein bekannter Experte für Elektronik und neue Apple-Produkte Ming-Chi Kuo sagte auf seiner Seite im sozialen Netzwerk, dass Qualcomm der einzige Anbieter von drahtlosen Modems für Apple-Smartphones bleiben wird, die 2023 produziert werden. Zuvor sagte derselbe Experte, dass der Anteil von Qualcomm nicht mehr als 20 % betragen wird, da Apple sein eigenes Modem für das iPhone 5G entwickelt. Offensichtlich ist sich Ming-Chi Kuo nun sicher, dass Apple im kommenden Jahr nicht in der Lage sein wird, der Qualcomm-Modem-Abhängigkeit zu entkommen.

Laut dem Experten sieht es so aus, als hätte Apple es versäumt, sein eigenes 5G-Modem zu entwickeln. Und dies ist für QCOM eine sehr gute Nachricht, denn damit wäre der Konzern in der Lage, im Jahr 2023/24 eine Outperformance zu zeigen. Einige Analysten sind dabei der Meinung, dass QCOM-EPS23 etwa 1,8-2 USD höher als die zuvor prognostizierten 13,75 USD je Aktie ausfallen könnte. Dies würde jedoch nur dann passieren, wenn QCOM 2023 tatsächlich der exklusive Modem-Lieferant für iPhones verbleiben wird. Und daher wäre hier eine Rebound-Bewegung der QCOM-Aktie bei der Besserung der allgemeinen Stimmung rund um Tech-Stocks eine wehr wahrscheinliche Annahme.

Zu erwähnen wäre nur noch, dass die Modems für neue iPhones nur ein Teil des Geschäfts von Qualcomm darstellen. Das Unternehmen profitiert von vielen vielversprechenden Technologie-Trends, wie das Autonome Fahren, Metaverse, KI etc., die sich in den kommenden Jahren erst entfalten werden.

Schließlich ist es heute die Story der Streaming-Dienste Netflix (NFLX) und Roku (ROKU), die wir heute erneut spekulativ aufgreifen werden. Der angeschlagene Streaming-Gigant Netflix hat zuletzt die Einführung einer werbefinanzierten Version seines Streaming-Angebots bekannt gegeben. Das Unternehmen hat zuletzt zum ersten Mal seit einem Jahrzehnt Abo-Nutzer verloren, und sucht nun fieberhaft nach zusätzlichen Wachstumsoptionen. Das Geschäft mit der Werbung ist zwar ein riskantes, dennoch sehr lukratives Unterfangen, wenn man es richtig anstellt. Und so sucht Netflix nach Partnern, um lukrative Werbeprojekte zu starten.

Ein potenzieller Partner von Netflix könnte der Anbieter von Hard- und Software Roku (ROKU) sein, dessen Aktie wir zuletzt sehr ausführlich besprochen haben. Darüber hinaus tauchten Gerüchte in der Presse auf, dass Netflix sogar daran interessiert ist, das Unternehmen zu erwerben, aber es gibt keine Bestätigung für diese Informationen. Höchstwahrscheinlich kann Roku dem Streaming-Dienst die gleiche Partnerschaft anbieten, die er bereits mit anderen Multimedia-Content-Anbietern unterzeichnet hat. Dies würde für NFLX tatsächlich Sinn machen, denn durch eine derartige Partnerschaft bekäme NFLX auch die Möglichkeit, neue Werbetreibende anzuziehen. ROKU-Beteiligung an dem Ganzen wäre dann entweder durch einen Fixpreis, oder einen variablen Anteil geregelt und wäre somit eine sehr profitable Win-Win-Situation für beide Streaming-Konzerne.

Ein weiterer potenzieller Nutznießer des zukünftigen Werbegeschäfts von Netflix könnte die Plattform The Trade Desk (TTD) sein, die Werbetreibende im Sinne einer Display-Anzeige mit den Premium-TV-Werberessourcen verbindet. Trade Desk generiert Einnahmen, indem es Werbetreibenden einen Prozentsatz der Bruttoausgaben auf seiner Plattform in Rechnung stellt. Wenn es also mehr Premium-Nutzer und -Ausgaben geben wird, so würde man auch durch die Partnerschaft mit Netflix in der Lage sein, den Umsatz zu steigern. Es wird geschätzt, dass die jährlichen Werbeausgaben von Netflix allein in den USA und Kanada etwa 2,5 Mrd. USD betragen. Und so wäre es möglich, dass Roku oder Trade Desk im Fall einer Partnerschaft ein gutes Stück von diesem Kuchen bekommen werden.

Was uns angeht, so bevorzugen wir zunächst eine abwartende Haltung und warten eine Marktstabilisierung ab. Gleichzeitig behalten wir auch die wirtschaftliche Entwicklung im Blick. Das Hauptproblem ist derzeit das simple Fehlen von positiven Nachrichten und das schon sein der zweiten Hälfte 2021. Und daher sind die Markteilnehmer sehr risikoavers unterwegs, weswegen auch stark angeschlagene Top-Stories aus dem Tech-Bereich weiterhin nicht gespielt werden.

Vergessen Sie jedoch nicht, dass die Geduld sich am Ende auszahlen wird. In diesem Sinne

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt derzeit Aktien von Netflix, die im Text mitangesprochen wurden.

Anlagetrend Digitalisierung: Tracking Apple, Netflix, Qualcom, Trade Desk und Roku!

.png)

.png)

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download