Liebe Leser,

im Fokus ist heute die Halbleiter-Branche, die in den vergangenen Wochen mit einer sehr dynamischen charttechnischen Erholungsbewegung überraschte. Gespielt wurde bis zuletzt die Kombination aus nachlassenden Inflation-, Konjunktur- und Zinssorgen mit den News zum sog. CHIPS and Science Act, der massive Geldsumme für den Ausbau der US-amerikanischen Chipentwicklung und -fertigung freisetzen dürfte. Und diese Situation ist charttechnisch gefährlich, da Fundamentaldaten ausgeblendet und ignoriert werden. Das Problem mit den gestörten Lieferketten ist nicht verschwunden und so ist es sehr gut möglich, dass man hier in der zweiten Jahreshälfte mit schlechter als erwarteten Ergebnisse konfrontiert sein wird. Aus diesem Grund sollte man bis auf Weiteres vorsichtig agieren und ggf. über Gewinnmitnahmen nachdenken.

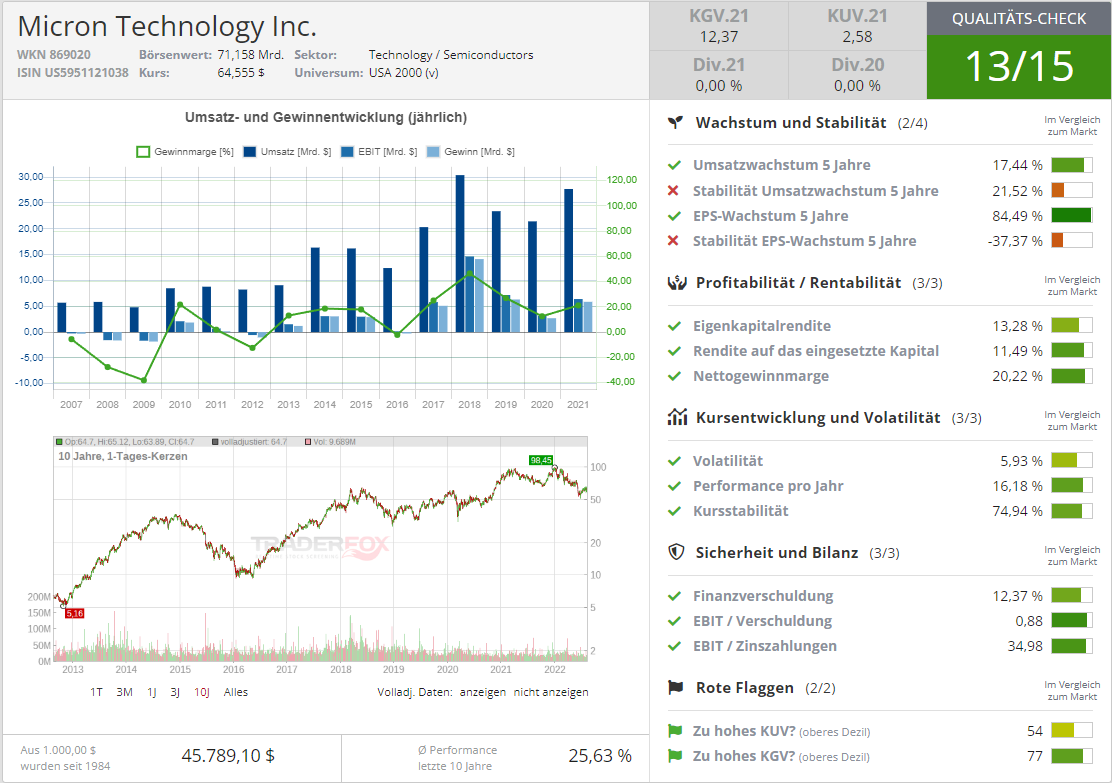

Micron (MU)

Strategisch betrachtet, lohnt sich nun der Blick Richtung stark angeschlagener Top-Stocks, die neben der Trendstory auch über ein starkes zyklisches verhalten verfügen. Und an dieser Stele kommt man wohl kaum an Micron Technology (MU) vorbei. Das Unternehmen ist zugleich der einzige in den USA ansässige Speicherhersteller, weswegen man schon fast quasi dazu prädestiniert ist, von US-amerikanischen Fördergeldern zu profitieren. Gleichzeitig nutzt Konzern die Phase der der schwächelnden Wirtschaft, um seine zukünftige Wachstumsbasis aufzubauen. Genau aus diesem Grund kündigte Micron zuletzt an, bis zum Ende des Jahrzehnts 40 Mrd. USD in den USA zu investieren.

MU will 40 Mrd. in den USA investieren

In mehreren Phasen soll eine hochmoderne Speicherproduktion in den USA aufgebaut werden. Micron erhält hierfür Zuschüsse und Kredite, die durch den CHIPS and Science Act ermöglicht werden. Und so geht man davon aus, dass die ausgebaute heimische Produktion schon in der zweiten Hälfte des laufenden Jahrzehnts anlaufen wird. Die geplante Investition ist zugleich die größte in der Geschichte der Speicherherstellung in den USA. Und das ist nicht um sonst. Angepeilt wird nicht mehr und nicht weniger der Aufstieg zum globalen Marktführer.

Ziel: Aufstieg zum globalen Marktführer

Die neue Gesetzinitiative wird Micron in die Lage versetzen, die heimische Speicherproduktion von weniger als 2 % auf bis zu 10 % des Weltmarktes im nächsten Jahrzehnt zu steigern und die USA zur Heimat der fortschrittlichsten Speicherproduktion und Forschung und Entwicklung der Welt zu machen, so die Aussage des Konzern-CEOs Sanjay Mehrotra. Gleichzeitig wird der Konzern auf diese Weise auch neue Arbeitsplätze in den USA schaffen, was ebenfalls gut ankommen dürfte.

Wachstumstreiber

Angetrieben wird dies durch die weiterhin hohe, aber zukünftig weiter signifikant steigende Nachfrage nach leistungsfähigeren Speicherlösungen v.a. in den Märkten rund Autoherstellung und Rechenzentren, wobei diese Trends zukünftig eine immer größere Verflechtung aufweisen werden. Grund dafür ist die globale Vernetzung u.a. aufgrund des angelaufenen Umstiegs auf 5G-Standard. Und in diesem Fall sprechen wir tatsächlich von allen möglichen Gegenständen wie Fitness-Armbänder, aber auch Autos, Kühlschränke, gar ganze Häuser. Kritisch wichtig sind hierbei die Rechenzentren, die Tag für Tag immer mehr BigData verarbeiten. Gleichzeitig müssen diese Daten auch gespeichert werden. und genau an dieser Stelle kommt Micron-Technologie ins Spiel.

Das Produktportfolio

Das Produktportfolio von Micron besteht ja aus DRAM-, NAND- und NOR-Speicherprodukten, die zunehmend für KI und 5G-Anwendungen auf verschiedenen Plattformen eingesetzt werden. Der Umsatzanteil von NOR- und ähnlichen Produkten liegt bei unter 3 % und ist daher zu vernachlässigen. Wichtig zu wissen ist hier Folgendes: Micron stellt derzeit im Groben zwei Arten von Chips her, die 97 % der Gesamtumsätze generieren.

- DRAM (etwa 70 % der Gesamtumsätze) - ein Akronym für Dynamic Random Access Memory, das aufgrund seiner volatilen Umsatz-Natur wichtig, aber unglaublich nervig ist. Genau deswegen lesen wir bei den Analysen in Zusammenhang mit Micron immer wieder von fallenden und steigenden DRAM-Preisen. Diese Chip-Art wird für die Produktion PCs, Server, Smartphones etc. benötigt. Die Daten werden hier während des Arbeitsprozesses gespeichert. Doch sobald man den Strom abschaltet, wird der DRAM-Arbeitsspeicher gelöscht und die Daten verschwinden.

- Und daher benötigt man die sog. NOT AND, oder NAND-Flash-Speicher-Chips (rund 27 % der Umsätze). Wichtig ist, dass der NAND-Speicher nichtflüchtig ist, sodass das Speichern von Daten keine laufende Stromversorgung erfordert. Typische NAND-Einsatzorte sind Data-Storages wie Solid-State-Laufwerke, Speicherkarten und USB-Speichersticks.

Wie man schnell merken kann, ist diese Technologie sehr komplex und spezifisch. Und daher benötigt man in der Regel sehr große Fabriken, um sowohl DRAM als auch NAND herzustellen. Und daher stellt diese Art der Speichertechnologie einen Burggraben dar, wobei Produzente im Großen Und ganzen ein Oligopol gebildet haben.

- Bei DRAM gibt es bspw. nur drei Hauptakteure: Samsung Electronics (Korea), SKHynix (Korea) und eben unsere Micron.

- Der NAND-Markt umfasst diese Top-Drei-DRAM-Player sowie ein Joint Venture im Besitz von Western Digital (WDC) und Japans Kioxia.

Oligopol

Und so haben wir im Speichermarkt eine sehr vorteilhafte Situation, wo die kontinuierlich wachsende Nachfrage immer wieder auf eine begrenzte Anzahl von Produzenten trifft und nun zusätzlich durch Lieferengpässe und geopolitische Spannungen gestört wird. Dies sah man bspw. am jüngsten Ausfall in zwei Fabriken von Western Digital und Kioxia. Die Folge war der Anstieg der NAND-Preise, was u.a. Micron zugutekam. Der zyklische Abschwung vervollständigt derzeit das Negative Bild, was die Aktie demnächst noch mehr unter Druck bringen könnte. Doch genau diese Entwicklung würde ich als eine sehr gute Einstiegsmöglichkeit definieren.

Geopolitik

Geopolitisch betrachtet, ist die Situation ebenfalls interessant, denn die Produktion von Speicherchips benötigt einige sehr wichtige Rohstoffe. Explizit geht es hier im Neongas und sein Preis ist seit der russischen Invasion in die Ukraine in die höhe geschnellt. Grund dafür ist die Tatsache, dass Neongas von zwei ukrainischen Firmen in Odessa und Mariupol hergestellt wird. Kurzfristig wird es die Situation ganz bestimmt belasten, da man eine temporäre Verlangsamung im PC-Markt bei hohen DRAM- und NAND-Preisen verspüren könnte.

Doch die Nachfrage und das Angebot werden sich früher oder später einpendeln, da der PC-Markt, gerade wegen der umfassenden Digitalisierung weiterhin stark bleiben dürfte. Und somit dürfte auch die NAND-DRAM-Nachfrage nicht verschwinden, sondern im WorstCase sich für eine längere Zeit verlangsamen. Davon sprach auch der Micron-CFO in einem Interview Anfang des Jahres. Und so ist die Annahme plausibel, dass Microns PC-Markt-Umsätze zwar relativ flach, dennoch weiter auf einem hohen Niveau verbleiben werden.

Große Wachstumschancen auf dem Automarkt

Was allerdings zu diesem Zeitpunkt vernachlässigt wird, ist Microns Wachstumschance im schnellwachsenden Markt von smarten u. U. selbstfahrenden Elektroautos, denn moderne Elektroautos immer stärker computerisiert werden und ja sie werden zukünftig immer mehr leistungsfähige Speicher-Chips benötigen. Microns CFO Sadana sagt, dass einige Elektrofahrzeuge schon heute bereits Speicherchips im Wert von rund 750 USD pro Auto haben. Und dies ist etwa das 15-fache des Speichers, der in einem herkömmlichen Benzin- oder Diesel-betriebenen Fahrzeug verwendet wird.

Dabei gehen einige Experten davon aus, dass der Automobilsektor bis 2030 rund 13-15 % (2021: rund 8 %) der gesamten Chip-Umsätzen ausmachen wird. Und somit wird die Annahme plausibel, dass der globale Umstieg auf smarte Elektroautos einen mehrjährigen Wachstumstreiber für Micron darstellen könnte. Genau deswegen sollte man die Micron-Aktie, bei größeren Chartkorrekturen eher als eine sehr interessante langfristige Entry-Chance betrachten.

Q3-Zahlen

Was MU-Zahlen angeht, die der Konzern zuletzt kommuniziert hat, so waren sie insgesamt OK. Der Q3-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 16,4 % auf 8,64 Mrd. USD (Konsens: 8,63 Mrd. USD). Das EPS verbesserte sich im Gleichen Zeitraum von 1,88 USD in Q3/21 auf 2,59 USD und fiel ebenfalls besser als die erwarteten 2,44 USD aus. Das Resultat war im Großen und Ganzen der starken Nachfrage nach NAND-Speichermodulen zu verdanken, wobei man in allen Absatzmärkten, mit Ausnahme von mobilen Geräten, gute Performance verzeichnen konnte. Das größte Problem war dabei der zyklische Abschwung beim DRAM-Preis, der Erfolg beim Absatzwachstum zunichte gemacht hat.

Prognose ist sehr vorsichtig

Prognosen-technisch geht man für Q4 von einer Fortsetzung der negativen Dynamik aus, die ins Geschäftsjahre 2023 mitgenommen wird. Genau das hat die Analysten etwas verunsichert, die sich bei der Bewertung der Micron-Aktie nach den Zahlen mehr als sonst zurückhielten und ihre Kursziele auf bis zu 90 USD (UBS) reduzierten. Die globale Story rund um die Chip-Nachfrage bleibt aber weiterhin vollkommen intakt. Das Einzige, was Micron und Co. nun tatsächlich brauchen, ist die Beruhigung der Situation mit den gestörten Lieferketten; eine erste Abflachung der Inflation und als Folge (demnächst) eine etwas lockere Zinspolitik, sodass die Wirtschaft erneut in die Gänge kommt. Erst dann wird sich die Nachfrage signifikant erhöhen, was MU und Co. auf lange Sicht letztendlich eine deutlich bessere Performance garantieren würde.

Was uns angeht, so favorisieren wir nach wie vor die Aktien von Micron und Nvidia (s. letztes Update) vor allem vor dem Hintergrund einer langfristigen Investment-These. Charttechnisch glauben wir jedoch, dass die Chancen gut stehen, dass wir in den Kommenden Q-Perioden deutlich tiefere Kurse sowohl bei Micron als auch bei Nvidia sehen werden. Und, wenn dies geschieht, so wären diese c. p. als sehr interessante Entry-Points zu definieren.

Anleger und Trader, die deutlich mehr Risikobereitschaft aufbringen, sollten dabei eher Richtung kleinkapitalisierter Chip- und Halbleiterhersteller mit einem guten CRV schauen, denn hier hat man vor dem Hintergrund einer stark volatilen Marktstimmung und der neuen US-amerikanischen gesetzesinitiative zur heimischen Chip-Förderung wohl die besten Chancen, schnelle, dynamische Rebounds zu einem höheren, dennoch akzeptablen Risiko zu traden.

Sonderstory-technisch ist es aber weiterhin die Aktie von GlobaFoundries (GFS), die von geopolitischen Spannungen rund um Taiwan profitieren könnte.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.