Liebe Leser,

die wichtigste globale Nachricht in den letzten 72 Stunden war eindeutig die Rebellion der großen russischen Söldnergruppe PMC Wagner, wobei sie einen überraschenden Marsch auf Moskau unternahm. Dieses Ereignis zeigte erneut, wie unberechenbar die geopolitische Lage rund um Ukraine-Konflikt sein könnte. Besonders wichtig wäre in dieser Hinsicht die Instabilität innerhalb Russlands, die sich je nach Ausmaß auf die russische Ölproduktion auswirken könnte. Dies sollte man im Hinterkopf v.a. vor dem Hintergrund der von uns zuletzt aufgestellten These, über einen steigenden Öl-Preis Richtung Ende 2023/24 behalten. Zumal die Zahl der aktiven US-Bohrlöchern (Schiefer-Öl) Ende 2022 ihren Höhepunkt erreichte und in der ersten Hälfte des Jahres 2023 leicht zurückging.

Die Nachfrage wird das Angebot bald übersteigen

In der Zwischenzeit plant die U.S. Strategic Petroleum Reserve, in diesem Sommer mit dem Nachfüllen der strategischen Öl-Reserve zu beginnen. Ab Ende 2021 hat sie ja die strategische Reserve aggressiv verkauft, um die hohen Ölpreise zu bekämpfen. Gleichzeitig hat man temporär mit der konsequenten Auffüllung der strategischen Reserve aufgehört, sodass freies Öl in den Markt drängte und dazu beitrug, das Ungleichgewicht zwischen Angebot und Nachfrage zu verringern. Doch angesichts der Tatsache, dass man bald mit der Auffüllung der Reserve beginnen muss, in Kombination mit einer gewissen Öl-Knappheit seitens der OPEC und der Annahme, einer mittelfristig (ab 2024) anlaufenden wirtschaftlichen Stabilisierung/Erholung, wäre es plausibel anzunehmen, dass wir Ende 2023 einen deutlich höheren Öl-Preis sehen könnten.

Big-Player-These ist weiterhin aktiv

Ich persönlich bleibe weiterhin optimistisch in Bezug auf Ölproduzente mit bedeutenden Reserven, wie z. B. die meisten großen Ölkonzerne, einschließlich BP (BP), Chevron (CVX), Exxon (XOM), ConocoPhillips (COP) etc., die wir zuletzt explizit thematisiert haben. Da die US-Schieferölproduzenten längerfristig in Bezug auf die Produktion zu stagnieren beginnen, kommt dies den großen Nicht-Schieferölunternehmen zugute, die sie eine konstantere Ölproduktion und längere Investitionszyklen haben. Genauer gesagt verfügen viele große Ölkonzerne über einige Schieferölanlagen, aber dies ist im Allgemeinen nicht der dominierende Teil ihres Geschäfts. Und somit sind sie in der Lage, auch die Zeit niedrigerer Öl-Preise gut zu überstehen, um vom zukünftigen Aufschwung noch besser zu profitieren.

Offshore-These

Im heutigen Öl-Update blicken wir Richtung Offshore-Unternehmen, denn genau hier könnten deutlich bessere Chancen lauern. Offshore-Öl-Bohrer waren im Jahr 2020 so ziemlich die schlechteste Öl-Anlage-Klasse, da die Ölpreise fielen und die Nachfrage nach Rohöl zu versickern schien. Die Ölpreise fielen während der Pandemie-Lockdowns, da der internationale und nationale Reiseverkehr fast eingestellt wurde, während die Umstellung auf erneuerbare Energien die großen Ölunternehmen dazu veranlasste, ihre Ausgaben für Bohrungen an schwer zugänglichen Orten zu reduzieren. Und so haben diese Konzerne viele Offshore-Bohrinseln außer Betrieb genommen, da sie zu teuer wurden, um rentabel zu arbeiten. Und da die Pandemie sich in die Länge zog reichte dies nicht aus und so haben viele Unternehmen in den Jahren 2021 und 2022 Insolvenz angemeldet.

Die Überlebenden sind bestens positioniert, um zu profitieren

Doch mittlerweile scheint sich die Situation stark zu bessern. Offshore-Unternehmen, die überlebt haben, darunter Noble (NE), Valaris (VAL) und Seadrill (SDRL), befinden sich in einer deutlich besseren finanziellen Verfassung und sind bereit vom kommenden Öl-Boom zu profitieren, da verschiedene große (u.a. Staatliche) Energiekonzerne ihre Offshore-Ausgaben erhöhen. Die Aktien dieser Konzerne sind logischerweise von den Höchstständen zu Beginn des Jahres gefallen, da die Ölpreise zurückgegangen sind. Es wird jedoch nicht erwartet, dass der Rückgang der Rohöl-Preise die Offshore-Investitionspläne der Branche dämpfen wird. Grund dafür ist eben die Geopolitik und die Annahme einer signifikant steigenden Öl-Nachfrage in den kommenden Jahren aufgrund der wirtschaftlichen Erholung in Kombination mit dem Embargo gegen russisches Öl. Offshore-Bohrunternehmen profitieren hingegen davon, da sie höhere Leasingraten für ihre Bohrinseln erhalten, was auf bessere Erträge in den kommenden Jahren hindeutet.

Analysten sind ebenfalls zuversichtlich - Wachstum voraus

"Wir befinden uns im zweiten Jahr dessen, was wir als mindestens fünfjähriges ... Investitionswachstumszyklus definieren", sagte bspw. David Anderson, ein Barclays-Analyst, der die Offshore-Bohrunternehmen als den attraktivsten Bereich des Energiedienstleistungssektors ansieht. Dies ist eine plausible Annahme, v.a., wenn man bedenkt, dass die weltweite Ölproduktion derzeit bei etwa 100 Millionen Barrel pro Tag liegt, und wird sich in den kommenden zehn Jahren wahrscheinlich nicht wesentlich ändern.

Wachstum voraus

Offshore-Felder sind dabei entscheidend, um das Tempo der aktuellen Öl-Förderung ohne große Ausfälle aufrechtzuerhalten. Denn, während eine Onshore-Bohrung, die Hydraulic Fracturing oder Fracking verwendet, 1.000 Barrel Öl pro Tag fördern kann, können Offshore-Felder wie eines vor der Küste von Guyana in Südamerika, bis zu 20.000 Barrel Öl pro Tag produzieren, so Evercore ISI-Analyst James West. Dabei liegt die jährliche Rate der Produktionsrückgänge für Offshore-Bohrungen in der Regel im einstelligen Bereich. Vergleichen mit den bis zu 50 % zurückgegangenen Fracking-Bohrungen in den USA ist es also ein deutlich stabileres Geschäft, das mit der Aussicht auf höhere Öl-Preise mittelfristig immer mehr an Attraktivität gewinnt. Und somit gelangen wir auch zu den Top-Stocks, die man in dieser Nische kennen sollte:

https://viz.traderfox.com/peer-group-tabelle/AN8068571086/DI/schlumberger-ltd-slb/aktien-20578442-22789400-26432874-27073151-7871094

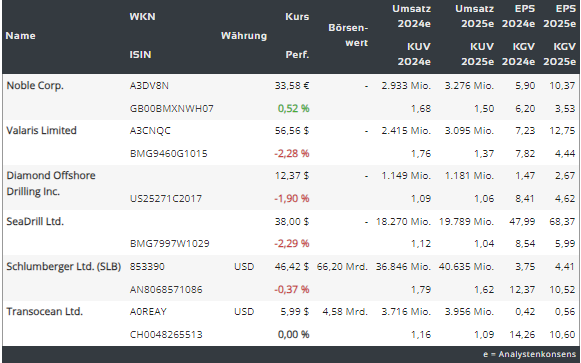

Valaris Limited (VAL) bietet Offshore-Auftragsbohrdienstleistungen für die internationale Öl- und Gasindustrie an. Das Unternehmen besitzt eine Flotte von Offshore-Bohrinseln, zu denen Bohrschiffe, dynamisch positionierte Halbtaucher-Bohrinseln, vertäute Halbtaucher-Bohrinseln und Hubinseln gehören. Das Unternehmen bedient internationale, staatliche und unabhängige Öl- und Gasunternehmen im Golf von Mexiko, in Südamerika, in der Nordsee, im Nahen Osten, in Afrika und im asiatisch-pazifischen Raum.

Bohrinsel-Joint-Venture mit Saudi Aramco

Die Valaris-Aktie ist im Jahr 2023 hinter ihren Mitbewerbern zurückgeblieben, weil der Konzern sich im vergangenen Jahr bereit erklärt hat, eine Gruppe von Bohrinseln zu Preisen zu leasen, die jetzt unter dem Marktpreis liegen, was bedeutet, dass es länger dauern wird, bis in diesem Geschäft bessere Marge erzielen wird. Valaris verfügt jedoch über ein attraktives Bohrinsel-Joint-Venture mit Saudi Aramco, dem staatlich kontrollierten saudischen Ölriesen, das in den kommenden Jahren an die Börse gehen könnte. Und somit ist Valaris mit einer qualitativ hochwertigen Tiefseeflotte gut aufgestellt, um von besseren Öl-Preisen und höheren Bohrungsaktivitäten zu profitieren.

Transocean (RIG) ist ein internationaler Anbieter und Betreiber von Öl-Förderplattformen für den Einsatz in Hochsee- und Küstengebieten. RIG betreibt mobile Plattformen und Schiff-Bohranlagen im eigenen Besitz oder durch Beteiligungen. Der Konzern ist international in Bohrgebieten rund um den Globus aktiv. Zusätzlich verfügt die Gesellschaft über eine Flotte von hoch spezialisierten Bohrschiffen, Konstruktionsschiffen für Über- und Unterwasserarbeiten und Tender (Begleit-/ Werkstatt-Schiffe). Aufgrund dieser technischen Ausstattung hat sich das Unternehmen besonders auf Hochsee-Förderungen und Bohrungen in rauen, unzugänglichen Gebieten spezialisiert. Transocean ist wohl der riskanteste der Offshore-Bohrer – hat aber möglicherweise auch das größte Potenzial.

Seadrill (SDRL) bietet Offshore-Auftragsbohrdienstleistungen für die Öl- und Gasindustrie weltweit an. Das Unternehmen ist in drei Segmenten tätig: Harsh Environment, Floater und Jack-ups Rigs. Das Unternehmen besitzt und betreibt Bohrschiffe, Halbtaucher-Bohrinseln und Hubinseln für Einsätze in flachem und ultratiefem Wasser in gutartigen und rauen Umgebungen. Es bedient Öl-Super-Majors, staatliche nationale Ölgesellschaften und unabhängige Öl- und Gasunternehmen. Seadrill konnte außerdem Anfang dieses Jahres von einer Fusion im Wert von 1 Mrd. USD mit dem in Privatbesitz befindlichen Aquadrill profitieren und somit ist man für die Zukunft noch besser aufgestellt.

Diamond Offshore Drilling (DO) bietet ebenfalls Auftragsbohrdienstleistungen für die Energiebranche weltweit an. Zum 31. Dezember 2022 betrieb das Unternehmen eine Flotte von 14 Offshore-Bohrinseln, darunter vier Bohrschiffe, acht Halbtaucher-Bohrinseln und zwei verwaltete Bohrinseln. Es bedient unabhängige Öl- und Gasunternehmen sowie staatliche Ölgesellschaften, was für eine nette Diversifikation sorgt.

Die Nummer fünf ist Noble (NE). Auch dieser Konzern ist als Offshore-Bohrunternehmen für die Öl- und Gasindustrie weltweit tätig. Das Unternehmen bietet Auftragsbohrdienstleistungen für die Öl- und Gasindustrie über seine Flotte mobiler Offshore-Bohreinheiten an. NE betreibt Bohranlagen, die aus Schwimmern und Hubinseln bestehen. Noble ist auch ein Favorit von Barclays-Analysten Anderson, der sagt, dass das Unternehmen in den nächsten zwei Jahren eine "enorme Chance zur Neuvergabe" hat, wobei man eine saubere Bilanz hat und ein Rückkaufprogramm durchführt. Im Mai unterzeichnete Noble einen 2,5-Jahres-Vertrag mit Petrobras, dem brasilianischen Ölkonzern, für eine schwimmende Bohrinsel. Und so hat der Analyst sein Kursziel für die NE-Aktie auf 56 USD erhöht.

85 % der Offshore-Felder sind laut SLB rentabel

Schließlich ist es die Aktie von des Öl-Equipment-Zulieferers Schlumberger (SLB), die man unbedingt im Blick haben sollte. Der Marktführer der Öldienstleistungsbranche hob in der vergangenen Woche die Offshore-Möglichkeiten hervor und prognostizierte, dass große Ölunternehmen von 2022 bis 2025 bis zu 500 Mrd. USD in neue Projekte investieren würden. Und das aus gutem Grund: SLB stellte fest, dass 85 % der Offshore-Felder rentabel sind, selbst dann, wenn der Ölpreis auf die Marke von 50 USD pro Barrel fällt. Was SLB selbst angeht, so besteht sein Business im Großen und Ganzen aus vier vollwertigen Segmenten. Die Sparte rund um den Bau, Exploration und Öl-Bohrungen etc. ist die größte und sorgt für rund 38 % der Gesamtumsätze. Die zweitgrößte Sparte beschäftigt sich mit der Bereitstellung von spezifischen Services und Equipment für Bohranlagen, Analyse, und Transportsystematik. Sie macht etwa 28 % der Gesamtumsätze aus. Nummer drei ist Prozess-Optimierungssegment (20 % der Umsätze). Hier geht es um Forschung und Entwicklung bzgl. der Steigerung der Produktionseffizienz.

Go Digital

Schließlich ist es die Sparte rund um Digitale Technologien und ihre Integration (14 % des Umsatzes). Und in diesem Fall ist man nicht nur für Digitale Transformation, sondern auch für die technologische Wartung, seismische Kontrolle, Software- und Produktion-Optimierung mit Hilfe von digitalen Technologien verantwortlich. Im geografischen Sinne ist das Unternehmen ebenfalls sehr gut diversifiziert: der Nahe Osten und Asien (36 %), Europa, Afrika und GUS-Staaten (25 %), Lateinamerika (19 %). Nordamerika und explizit die USA machen jedoch nur 20 % der Umsätze aus.

Fazit

Abschließend bleibt es hier anzumerken, dass man im Fall einer Positionierung im BestCase eine fundamentale Bestätigung der aufgestellten These und eine angeschlossene charttechnische Bodenbildung sowohl beim Öl-Preis als auch bei den jeweiligen Öl-Stocks abwarten sollte.

Konservativ betrachtet, favorisieren wir jedoch großkapitalisierte Konzerne, wie BP, ExonMobile und ConocoPhillips mit einer günstigen KUV/KGV-Bewertung, die zusätzlich eine konstante Dividendenpolitik vorweisen können.

Wachstumskonzerne auf dem Offshore-Segment, die wir in diesem Update thematisiert haben, sind dabei eine etwas riskantere, dennoch (mit dem Blick Richtung 12-24 Monate) eine ebenfalls interessante Anlagealternative. Entscheidend sind hier jedoch lediglich die Präferenzen und das Risiko-Appetit des jeweiligen Investors/Traders.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Anlagetrend Öl-Stocks: Segment Offshore-Bohrer: diese Aktien muss man kennen!

.png)

.png)

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download