Liebe Leser,

in der heutigen hochtechnologischen Welt sind schnelle, leistungsfähige, energieeffiziente Prozessoren und Halbleiter einfach unverzichtbar. Von Autos, medizinischen Geräten, Mobiltelefonen und Netzwerken bis hin zur Umweltüberwachung und Steuerung von Robotern und Luftdrohnen wird diese Technologie in den weltweit verwendeten intelligenten Geräten und Services eingesetzt. Die Bedeutung von Chips und Halbleitern ist nicht zu unterschätzen, denn genau diese Schlüsseltechnologie bildet die notwendige Grundlage, um Innovationen voranzutreiben und, um im globalen Wettbewerb erfolgreich zu bestehen.

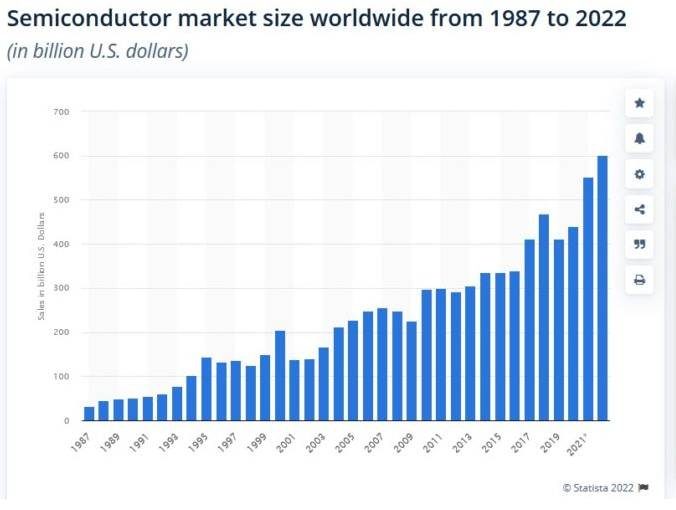

Der unumstrittene Beweis dafür ist das weiterhin andauernde globale Wachstum dieser Industrie, wobei man im vergangenen Jahr 2021 mit einer Markt-Größe von 555,9 Mrd. USD einen neuen Rekord aufstellte. Die Halbleiternachfrage infolge des globalen Chipmangels ist dabei im Vergleich zum Vorjahr um 26,2 % angesprungen, was man auch an den starken Zahlen zahlreichen Chip- und Halbleiter-Konzernen gesehen hat. Besonders stark (+28,3 %) war das Nachfragewachstum im Dezember und so ist die Annahme, eines weiterhin globalen Chipmangels und einer weiterhin hohen Chip- und Halbleiter-Nachfrage auch für das angelaufene Jahr 2022 gültig. Zumal diese Tendenz ist für alle Industrieländer gültig.

Der aktuelle Produktion- und Umsatzleader ist mittlerweile China. Dem kommunistischen Land gelang es in den vergangenen Jahren seine Halbleiter- und Chipproduktion so auszubauen, dass man nun mit 192,5 Mrd. USD (ein Plus von 27,1 % gegenüber 2020) etwa ein Drittel aller Umsätze weltweit realisiert. Das schnellste Umsatzwachstum zeigte mit einem Plus von 27,4 % jedoch das Region Süd- und Nord-Amerika, während Europa mit +27,3 % nur knapp dahinterlag. Und damit wird die globale Tendenz im Großen und Ganzen sehr gut sichtbar. Alle Weltregionen sind nun darauf fokussiert, schnell ihre eigene Halbleiter- und Chip-Fertigung aufzubauen. Denn hierbei handelt es sich mittlerweile nicht nur um das Geschäft, sondern auch um den geopolitischen Einfluss.

Quelle: Statista

Aus diesem Grund wird die Produktion von Chips und begleitenden Haltleiterelementen und -technologien immer mehr als strategische Notwendigkeit betrachtet, wobei man in der EU und in den USA der aktuellen Abhängigkeit v.a. von China schnell und effizient entkommen möchte. Zumal derzeit sich die größten Produzenten in Nordamerika und Asien befinden. Weniger als 10 % der weltweiten Produktion entfallen auf Europa. Und genau deswegen sprechen sowohl die USA als auch Europäer immer öfter über den Aufbau seiner eigenen unabhängigen (heimischen) Halbleiterproduktion, was die gesamte Branche in den nächsten Dekaden in ein nahhaltiges Wachstum versetzen dürfte.

Im Fall von USA muss man explizit anmerken, dass ausländische Hersteller von Halbleitern, Elektroautobatterien und Pharmazeutika die US-Fertigung auch weiterhin unter Druck setzen werden. Grund dafür ist schlicht und einfach der technologische Vorsprung des Landes bei fast allen zukunftstrends wie KI, E-Auto, unbemannte Luftfahrt, Cloud-Computing etc., wobei die Fertigung von Chips und den dazu benötigten Halbleitern vermehrt in Asien (China/Taiwan etc.) stattfindet. Aus diesem Grund wäre es sehr wahrscheinlich, dass die neue Regierung unter Führung von Joe Biden schon bald deutlich mehr Anreize in Form von Förderungen und erstattungsfähigen Steuergutschriften für die Inlandsproduktion bieten wird. Vielmehr kann es dazu kommen, dass die Chip-Fertigung-Frage im Rahmen der Nationalen Sicherheit positiv diskutiert wird, was den Weg für üppige Investments und eine massive staatliche Förderung öffnen wird.

Positiv zu erwähnen wäre hier auch die politische Unterstützung, die bei dieser Frage sowohl von den Demokraten als auch von den Republikanern kommen wird. Denn keine Partei wird es in irgendeiner Form riskieren wollten, dass man ihr zukünftig die Schuld am möglichen technologischen Rückstand und Abhängigkeit bei der Halbleiterproduktion gibt. Und genau deswegen scheint der entsprechende Gesetzentwurf zur Förderung der heimischen Chip- und Halbleiterproduktion und seine nachfolgende Erweiterung nur noch eine Frage der Zeit zu sein. Der Senat könnte also diese Initiative innerhalb weniger Monate aufgreifen und den Halbleiterherstellern neue Zuschüsse für den Bau neuer Anlagen und die Schaffung regionaler Innovationszentren gewähren, was die gesamte Branche sehr stark in Schwung bringen wird. Der kurzfristige Grund dafür ist relativ simpel: um eine große Fertigung an Chips und Halbleitern aufzubauen, wird man zunächst unvermeidlich eine große Menge an bereits fertigen Chips und Halbleitern benötigen.

Diese Made-In-America-Initiative wurde schließlich dafür sorgen, dass sehr viele US-Firmen, die derzeit eher die Arbeitsplätze im Ausland schaffen, ihre Produktion wieder zurück in die USA und EU verlagern, womit man auch die heimische Arbeitslosigkeit zukünftig sehr gut bekämpfen könnte. Und so wäre der Ausbau der eigenen Chip- und Halbleiterindustrie zugleich einen geopolitischen Sieg bedeuten, was man sehr gut bei der nächsten Wahl-Kampagne der demokratischen Partei, ob mit Biden oder nicht, benutzen könnte.

Profiteure dieser Entwicklung wären also zunächst beinah alle Top-Chip- und Halbleiter-Konzerne, die kurzfristig einen echten Nachfrage-Boom erleben werden. Mittelfristig sind es jedoch weiterhin Unternehmen, die ein deutlich besseres Produkt liefern. Aus diesem Grund sollten die Trader und Investoren in den kommenden Monaten Top-Player aus dem Chip- und Halbleiter-Bereich konsequent im Blick haben. Und so gelangen wir auch schon zu der aktuellen Übersicht von Unternehmen, die man auf jeden Fall auf der Watchlist haben sollte.

Den Anfang macht dabei die Aktie von Nvidia (NVDA), denn mit ihr kann man gleich mehrere Zukunftstrends spielen. Und mit den jüngsten, besser als erwarteten Zahlen hat der Konzern diese Annahme erneut bestätigt. Der Q4-Umsatz stieg dabei im Vergleich zum Vorjahreswert um 53 % auf 7,64 Mrd. USD (Konsens: 7,42 Mrd. USD). Auf der Jahresebene war das ein Plus von 63 %. Das EPS erhöhte sich im gleichen Zeitraum um 69 % auf 1,32 USD und fiel ebenfalls besser als die erwarteten 1,22 USD aus.

Als Wachstumstreiber erwies sich die um 37 % auf 3,42 Mrd. gewachsene Nachfrage nach Grafikkarten (Gaming-Segment). Der Auslöser war und bleibt der Ende 2020 erneut aufgeflammte Krypto-Mining-Boom infolge der enorm gestiegenen Preise für Kryptowährungen wie Bitcoin (BTC) und Ethereum (ETH). Hier muss man allerdings anmerken, dass Grafikkarten-Umsätze deutlich höher hätten ausfallen können. Im Weg des Konzerns steht der schon angesprochene allgegenwärtige Halbleitermangel und Lieferverzögerungen, weshalb Nvidia die enorm hohe Grafikarten-Nachfrage ganz einfach nicht voll bedienen kann. Und so bleiben die begehrten NVDA-Grafikkarten, besonders die der neuen Serie, sowohl bei den Gamern als auch bei den Minern weiterhin eine stark überteuerte Mangelware.

Eine sehr hohe Wachstumsrate mit +71 % auf mittlerweile 3,26 Mrd. USD zeigte im vergangenen Quartal aber auch der Data-Center-Segment. Und in diesem Fall tangiert man den aufkommenden Big-Data- und 5G-Trend, was sich mittelfristig auszahlen dürfte. Denn 5G-Netzwerke versprechen nicht nur schnellere Download-Geschwindigkeiten, sondern auch die Fähigkeit, höheren Datenverkehr zu bewältigen und Netzwerksignale intelligent dorthin zu leiten, wo sie am dringendsten benötigt werden. Und genau an dieser Stelle kommen NVDA-GPUs für DataCenter ins Spiel.

Die höchste Wachstumsrate verzeichnete jedoch mit +109 % auf 643 Mio. USD die noch jungen Professional Visualization Sparte. Genau hier geht es um die zukünftige Wachstumsperspektive im Rahmen des Metaverse-Trends und der dazu entwickelten NVDA-Omniverse-Plattform, die wir im letzten Update ausführlich angeschaut haben. Diese Plattform ermöglicht es unabhängigen Entwicklern, Designern, Künstlern, Redakteuren, etc. in Echtzeit in führenden Softwareanwendungen in einer gemeinsamen virtuellen Welt von überall aus zusammenzuarbeiten. Und wie man nun sehen kann, scheint sowohl das globale Interesse als auch die Nachfrage nach solchen Technologien schon jetzt richtig groß zu sein. Damit ist Nvidia auf dem besten Weg, neben den beiden vollwertigen Standbeinen in Gaming- und DataCenter-Bereichen noch eine weitere deutlich ergiebigere Umsatzquelle zu erschließen.

Was weitere Top-Stocks angeht, so lohnt sich der Blick auch Richtung KLA Corp. (KLAC). Der Konzern ist ein Zulieferer für die Halbleiterindustrie. Das Unternehmen liefert u.a. Prozesssteuerung- und Management-Systeme für die größten Halbleiterhersteller wie TSMC, Samsung und Micron. Und so profitiert man als Chipmaschinenbauer und Anbieter von Lösungen in den Bereichen Prozesssteuerung und Ertragsmanagement von der steigenden Nachfrage seitens Halbleiter- und Mikroelektronik-Industrie nach entsprechenden Halbleiter-Test- und Produktionslösungen. Zudem hat das Unternehmen rechtzeitig in den Ausbau der Produktionsfertigung investiert, was sich nun auszahlt. Dazu kommt auch die Tatsache, dass man weiterhin neue Produkte einführt, mit denen man bspw. andere Trends wie Autochips adressiert. Es geht dabei um Wafer-Inspektions- und Inline-Test-Lösungen, wobei der Bedarf danach aufgrund des aufkommenden E-Mobility-Trends weiter kontinuierlich zunimmt.

Die Nummer drei ist heute die Aktie von Taiwan Semiconductor Manufacturing (TSM), denn dies ist ganz simpel der weltweit größte Produzent von Halbleiterbauelemente. Dabei hat man Anfang Januar ebenfalls sehr starke Zahlen vorgelegt, die die Aktie anspringen ließen. Wie der Konzern es damals meldete, stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 21,3 % auf 15,74 Mrd. USD (Konsens: 15,67 Mrd. USD). Das EPS (+16 %) auf 1,15 USD fiel ebenfalls besser als die erwarteten 1,12 USD aus. Das Unternehmen verzeichnete im Smartphone-Bereich einen Nachfrage-Anstieg um 7 %. Und dieser trug 44 % zum Gesamtumsatz bei. Weiteres starkes Wachstum verzeichnete mit 10 % der Automotive-Bereich. Damit bestätigt sich erneut die Annahme, dass der Konzern weiterhin von der global wachsenden Nachfrage nach Chips und Halbleitern infolge des Digitalisierungstrends profitiert. Und daher erwartet TSMC für das kommende Q1 einen Umsatz im Bereich von 16,6-17,2 Mrd. USD (Konsens: 15,84 Mrd. USD), bei einer Marge von 53-55 %, was ebenfalls zuversichtlich stimmt. Für das angelaufene Geschäftsjahr 2022 prognostiziert das Unternehmen Wachstum des gesamten Halbleitermarktes von etwa 9 %, während das Wachstum der Foundry-Industrie bei fast 20 % erwartet wird. Und damit sollte diese Wachstumsstory weiter intakt bleiben, zumal TSMC weiterhin in den Ausbau seiner Produktionskapazitäten investieren will.

Broadcom (AVGO), dessen Aktie wir zuletzt im Rahmen des Metaverse-Trends thematisiert haben, designt, entwickelt und vertreibt Halbleiter in den folgenden Geschäftsbereichen: Kabelgebundene Infrastruktur, drahtlose Kommunikation, Enterprise Storage und Industrial. Das Angebot umfasst Rechenzentrumschips, Fabrikautomation, Energiesysteme und Stromerzeugung, Breitbandzugang und Home-Connectivity. Dabei ist Broadcom ist ein sog. Fabless-Halbleiterunternehmen, was bedeutet, dass die von ihm entworfenen Produkte von anderen Unternehmen (sogenannten Foundries) hergestellt werden. Man hat also keine eigene Chipfertigung, was sowohl Nachteile (Lieferverzug) als auch Vorteile in Form von höheren Margen mit sich bringt.

Monolithic Power (MPWR) ist ein führendes Halbleiterunternehmen, das leistungsstarke Stromversorgungslösungen designt, entwickelt und vermarktet. Das Unternehmen nutzt sein fundiertes Know-how auf Systemebene und in Anwendungen, um hochintegrierte monolithische Systeme zu entwickeln, die in der Computer- und Speicher-, Automobil-, Industrie-, Kommunikations- und Verbraucheranwendungsindustrie eingesetzt werden. Das Ziel ist es, den Gesamtenergieverbrauch in den Systemen seiner Kunden mit grünen, praktischen und kompakten Lösungen zu reduzieren. Und dies dürfte in der Zukunft gerade bei den Fragen der Energieeffizienz eine bedeutende Rolle spielen.

Bis dahin kann aber auch MPWR von der steigenden Nachfrage profitieren, was man auch anhand besser als erwarteter Zahlen vom 10. Februar sehen konnte. Wie man meldete, stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 44,4 % auf 336,5 Mio. USD (Konsens: 321,29 Mio. USD). Das EPS von 2,12 USD fiel ebenfalls besser als die erwarteten 1,87 USD aus. Der Spezialist für IC- und Powermanagement-Lösungen, die vor allem in den Bereichen Cloud-Computing, Automotive und bei Telekom-Equipment zum Einsatz kommen, erwartet nun für Q1 Umsatz im Bereich von 354-366 Mio. USD (Konsens: 322,01 Mio. USD). Die Analysten haben ihre Kursziele auf bis zu 530 USD (Needham) erhöht, was die Aktie in eine Erholungsbewegung versetzte.

Abschließend bleibt es zu erwähnen, dass der Halbleiter- und Chip-Trend zusammen ein sehr großes und breites Gebiet, mit einer sehr hohen Aktienauswahl darstellen. Der Trend selbst und seine wichtigste Annahme lassen sich dabei sowohl auf der Seite von Fabless- als auch Foundries spielen. Dazu kommen Halbleiter- und Chip-spezifische Untertrends, wie Equipment-Zulieferer, Chip-Produzente und Chip- und Hableiterproduzente mit einem besonderen Fokus wie Memory, Energieeffizienz, Automotive, Gaming etc., was die Stock-Auswahl zusätzlich erschwert.

Was uns angeht, so favorisieren wir derzeit die Aktien wie Nvidia (NVDA) und Qualcomm (QCOM), die neben der aktuellen Story rund um die steigende Chipnachfrage auch über zusätzliche Wachstums-Chancen in Rahmen weiterer Top-Zukunftstrends wie Metaverse, Autonomes Fahren etc. verfügen. Sollte man sich jedoch für etwas Spezifisches entscheiden, so scheint die Aktie von Monolithic Power (MPWR) beim aktuellen CRV für eine Depot-Beimischung sehr interessant zu sein.

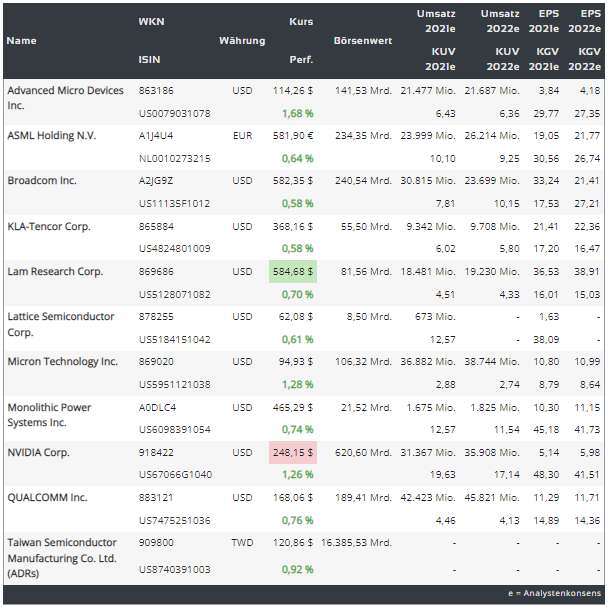

Weitere Stocks, die man aber unbedingt im Blick haben sollte, sind: Lattice Semiconductor (LSCC), LAM Research (LRCX), Texas Instruments (TXN), AMD (AMD), Micron (MU), Microchip Technologie (MCHP), aber auch ASML (ASML) und Skyworks solutions (SWKS).

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

Chip- und Semiconductor-Branche - Wachstum voraus. EU und die USA streben unabhängige Halbleiterproduktion an!

.png)

.png)

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download