Liebe Leser,

der Öl-Preis Marke Brent hat noch in diesem Jahr sehr gute Chancen, die Marke von 150 USD pro Barrel zu erreichen. Grund dafür ist die Kombination aus einer insgesamt schlechten i.S.d. Öl-Förderung Verfassung der globalen und explizit US-amerikanischen und europäischen Öl-Industrie und den weiter zunehmenden Spannungen zwischen den USA/NATO und der Russischen Föderation, bzgl. der zukünftigen militärischen Zugehörigkeit der Ukraine.

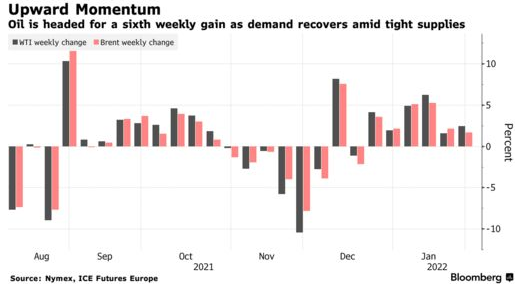

Das Risiko eines lokalen Konflikts in der Donezk/Luhank-Region nimmt weiter zu und könnte letztendlich in eine großflächige kriegerische Auseinandersetzung in der Ukraine selbst münden. So zumindest die aktuelle Einstellung der westlichen Medien und der Politik. Dies führt dazu, dass auch die Analysten dieses Szenario mittlerweile mitberücksichtigen müssen. Und so hörte man in den vergangenen Tagen immer mehr davon, dass Öl- und Gas-Preise im Fall einer möglichen Russland-Invasion in die Ukraine auf neue Hochs ziehen könnten. Dabei wird dieser Trend schon jetzt gespielt, was man auch an dem jüngsten Öl-Preisanstieg auf die Marke von 91 USD pro Barrel (die höchste Marke seit Oktober 2014 (kurz nach Krim-Annexion)) sehr gut beobachten konnte.

Im WorstCase könnte der hohe Öl-Preis von 150 USD sogar zur Verlangsamung des globalen Wirtschaftswachstums auf nur +0,9 % (Erwartung: +4,1 %) in der ersten Hälfte des Jahres führen. Viel schlimmer ist dabei die Wirkung auf die ohnehin hohe Inflation, denn diese könnte sich aufgrund der zu hohen Öl-Preise sogar auf bis zu 7,2 % (Erwartung: 3 %) mehr als verdoppeln. Und dies würde wiederum die Zentralbanken dazu zwingen, eine deutlich schnellere und härtere Geldpolitik durchzuführen, was eine weitere Wirtschaftsverlangsamung bedeuten würde.

In der kommenden Woche wird sich die die Aufmerksamkeit jedoch Richtung OPEC verlagern. Die OPEC-Mitglieder werden sich am 2. Februar zusammentreffen, um die aktuelle Situation zu besprechen und, um über die Zukunft der Öl-Förderung und die eigentliche Versorgungspolitik zu entscheiden. Und in dieser Hinsicht muss man sofort anmerken, dass auch wenn OPEC-Länder im Großen und Ganzen dazu bereit wären, die Produktionsbeschränkungen zu lockern, ist es sehr fraglich, ob man letztendlich tatsächlich in der Lage wäre, die versprochenen Öl-Mengen vollständig zu liefern.

Grund dafür ist mittlerweile bestens bekannt. Es ist die seit den vergangenen Jahren chronische Unterfinanzierung des Öl-Förder-Sektors, weswegen das Angebot und explizit die Fördermenge nicht einfach so schnell nach oben gefahren werden können. Verursacht wurde dies durch die zeitgemäßen Initiativen zahlreicher Industrieländer, wobei man langfristig auf Green-Energy umsteigen will. Dies machte mittel- und langfristige Investitionen in den Ausbau der Öl-Förderung unwirtschaftlich und so ist es sehr wahrscheinlich, dass auch wenn die OPEC die Produktionsbeschränkungen stark lockert, wäre die Industrie nicht schnell genug in der Lage, die gebrauche Öl-Menge vollständig zu liefern. Und damit kommt die durchaus plausible Annahme, dass die zunächst weiter steigende Nachfrage nach Öl- und Öl-Produkten in den kommenden zwei/drei Jahren auf ein sehr knappes Angebot treffen wird, was den Öl-Preis mittelfristig entsprechend nach oben, sogar auf über 100 USD pro Barrel treiben könnte.

Kennzeichnen dafür ist u.a. die Entwicklung beim Konzern Schlumberger (SLB), der vor etwas mehr als einer Woche besser als erwartete Zahlern vorgelegt hat. Das Unternehmen ist der weltgrößte Technik-Dienstleister in der Ölbranche. Das Angebot umfasst Dienstleistungen für die Kartografierung, Überwachung und Erschließung von Erdöl-Lagerstätten (genau das, wohin man in den vergangenen Jahren entweder gar nicht oder nur sehr mager investiert hat). Innerhalb dieses spezifischen Explorations- und Produktionssektors liefert Schlumberger nahezu jede erforderliche Dienstleistung. Die drei Service-Gruppen der Gesellschaft bedienen die drei Hauptprozesse, welche die Anforderungen der Ölgesellschaften während des gesamten Lebenszyklus eines Vorkommens bestimmen: Die Erfassung des Vorkommens, den Bohrvorgang und die Mineralölproduktion.

Was die Zahlen angeht, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 13 % auf 6,22 Mrd. USD (Konsens: 5,37 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 56 % auf 0,42 USD je Aktie und fiel ebenfalls besser als die erwarteten 0,34 USD je Aktie aus. Dabei realisierte das Unternehme einen Free CashFlow von 1,33 Mrd. USD. Das höchste Wachstum (+28 % auf 2,39 Mrd. USD) zeigte logischerweise die Sparte Well Construction, die sich u.a. mit dem Aufbau von Öl-Förderanlagen (Drilling Wells) beschäftigt. Gleichzeitig hat der Konzern CEO Olivier Le Peuch bestätigt, dass er von einem erheblichen Anstieg der Investitionsausgaben in der Branche bei gleichzeitigem zweistelligem Wachstum auf den internationalen und nordamerikanischen Märkten ausgeht.

Und damit kommt nun die zweite Annahme, dass der Öl-Sektor vor dem Hintergrund einer starken Nachfrage bei einem sehr geringen Angebot und als Folge einem hohen Öl-Preis schon bald einen Investment-Boom erleben könnte. Die BofA geht bspw. davon aus, dass die Ausgaben für Bohrungen, Fertigstellungen und dazugehörige Services um 22-25 % ansteigen werden. Dabei wäre es sehr gut möglich, dass die Ölnachfrage noch in diesem Jahr das Niveau der Vorpandemie übersteigen könnte. Grund dafür wäre eine deutlich größere Repenning-Story im Reise- und Flugverkehr, die wir schon oft als eine wichtige Voraussetzung für den Öl-Nachfrage-Anstieg thematisiert haben. Und damit wäre eine Öl-Sektor-Depot-Beimischung eine strategisch interessante Alternative, um die Annahme von hohen, oder sogar weiter steigender Öl-Preisen zu spielen.

Zu beachten gilt hier jedoch die Tatsache, dass die globale Öl-Wirtschaft seht wettbewerbsintensiv und volatil ist. Darüber hinaus ist der Sektor aufgrund seiner explizit negativen Rolle bei der Förderung des Klimawandels gefährdet und wird zukünftig immer mehr in der Kritik stehen. Daher ist man bei Öl und Gas langfristig eher mit einem Gegenwind konfrontiert. Da die umweltfreundlichere Biden-Administration kürzlich die Kontrolle übernahm und Europa ebenfalls immer mehr von GreenEnergy spricht, könnten die Hindernisse für den Öl-Sektors in den kommenden Jahren größer werden. Dieses Risiko sollte man als Öl-Investor immer im Hinterkopf behalten.

Was Öl-Konzerne selbst anbetrifft, so unterscheidet man hier zwischen den Unternehmen aus den Bereichen wie: Upstream (primäre) Exploration und Produktion (E&P) von Öl und Erdgas sowie ÖlfeldServices; Midstream (

Zu den sog. Upstream-Gesellschaft zählt bspw. das sehr gut bekannte Unternehmen ConocoPhillips (COP). Der Konzern ist eines der größten E&P-Unternehmen der Welt mit Niederlassungen in mehr als einem Dutzend Ländern. Man produziert auch Öl mit einer Vielzahl von Quellen und Methoden, einschließlich horizontaler Bohrungen und hydraulischer Fracking von Schiefer in den USA, Ölsandabbau in Kanada, und Tiefseebohrungen, sowie andere konventionelle Produktionstechniken in anderen Teilen der Welt. Das diversifizierte Portfolio von ConocoPhillips hat niedrige Kostenstruktur, wobei ein erheblicher Teil seiner Ölreserven bei einem Preis von unter 40 USD pro Barrel liegt. Aus diesem Grund kann das Unternehmen einen erheblichen Cashflow auch bei niedrigeren Ölpreisen generieren. Die bessere Kostenstruktur ergab sich aufgrund der COVID-Pandemie, als das Unternehmen zahlreiche Kostensenkungen eingeführt hat. Folglich hat man nun deutlich bessere Chancen, bei einem steigenden Öl-Preis deutlich bessere Margen einzufahren.

Enbridge (ENB) ist ein Beispiel für ein Midstream-Konzern. Es ist eines der größten Energieinfrastrukturunternehme

Phillips 66 (PSX) dies ist eines der führenden Ölraffinerieunternehmen mit Niederlassungen in den USA und Europa. Darüber hinaus investiert man in den Ausbau des Midstream-Segments u.a. via Beteiligungen. Das Unternehmen nutzt sein Midstream-Netzwerk, um eigene Raffinerien und petrochemischen Anlagen mit billigem Öl und Flüssiggas zu versorgen. Darüber hinaus konzentriert man sich auf die Herstellung von Produkten mit höherer Gewinnspanne wie schwefelarmem Diesel, was zukünftig ein besseres Margen-Profil bedeuten könnte. Schließlich kooperiert man mit Konzernen wie Chevron (CVX), dessen Aktie man ebenfalls im Blick haben sollte.

ExonMobile (XOM) gehört zu den weltweit führenden Anbietern von Öl- und Öl-Produkten. Neben Kostensenkungsmaßnahmen profitierte man zuletzt direkt von einem sequenziellen Anstieg der Ölproduktion. Da man den Fokus mittlerweile vor allem auf so genannte Low-Cost-Assets gelegt hat, dürfte sich die Kostenbasis bei ExxonMobile weiter verbessern und in eine deutlich höhere Marge münden. In diesem Zusammenhang dürfte ExxonMobile nicht nur überdurchschnittlich stark von der zuletzt gesehenen Öl-Preiserhöhung profitieren, sondern auch nach wie vor üppige Dividendenausschüttungen machen.

Wenn man nach starken Zahlen des vergangenen Quartals (Herbst 2021) urteilt, so ist es die Aktie von Pioneer Natural Ressources (PXD), die man im Blick haben sollte. Das Unternehmen hat mit seinem Q3-Umsatz von 2,44 Mrd. USD (+145,9 %) und dem EPS von 4,13 USD die Analystenerwartungen von 2,86 Mrd. USD beim Umsatz und 3,89 USD beim EPS regelrecht pulverisiert. Einige Analysten erwarten, dass der Konzern in den nächsten drei Quartalen ein Cashflow von rund 2,3 Mrd. USD generieren wird. Im Jahr 2022 sollten es schon mehr auf 4 Mrd. USD sein. Und es sieht wirklich gut aus, denn im vergangenen Q3 hat man beim Free CashFlow bereits 1,1 Mrd. USD verzeichnet. Das Unternehmen ist eine unabhängige Explorations- und Produktionsfirma. PXD erforscht, entwickelt und produziert Öl- und Gasrohstoffe, um den weltweiten Energiebedarf zu decken. Zudem verkauft der US-Konzern homogenes Öl, Flüssigerdgas sowie Gasanlagen. Zu den weiteren Aktivitäten gehören die Akquise von Liegenschaften sowie der Support von Reserven im Verwaltungs-, Finanzierungs- und Management-Bereich.

Abschließend bleibt es hier anzumerken, dass der Öl-Sektor derzeit sehr viele bewertungstechnisch günstige Einstiegschancen bietet. Und daher lohnt es sich für Trader und Investoren auch Aktien anderer interessanter Konzerne wie Diamondback Energy (FANG), PDC Energy (PDCE), Devon Energy (DVN), Whiting Petroleum (WLL), europäischer Firmen wie BP und Royal Dutch Shell, aber auch russischer Rohstoffkonzerne wie Lukoil, Rosneft, Gazprom etc., die wir zuletzt ausführlich thematisiert haben auf der Watchlist zu behalten.

Entscheidend sind hier lediglich die Präferenzen und das Risiko-Appetit des jeweiligen Investors. Konservativ betrachtet, favorisieren wir jedoch großkapitalisierte Konzerne mir einer günstigen KUV/KGV-Bewertung, die zusätzlich eine konstante Dividendenpolitik vorweisen können.

Und in diesem Sinne,- viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition

.png)

.png)

.png)

.png)

.png)