Liebe Leser,

das Thema der aktuellen TS-Ausgabe sind Banken-Stocks. Grund dafür ist eine mega-stark angeschlagene charttechnische Situation und die allgemeine Schwäche des Banken-Sektors, die man so nicht oft erlebt. Damit ergeben sich plausible Entry-Points, zumal die Banken auch nette Dividenden ausschütten, was einen oder anderen langfristig orientierten Anleger anlocken könnte. Trend-technisch interessant ist hier auch der angelaufene Vorstoß des Bankensektors Richtung Kryptowährungen und Blockchain-Technologie, was sowohl Risiken als auch enorme Chancen bieten könnte. Genau aus diesem Grund werden wir uns gleich das Unternehmen Signature Bank (SBNY) anschauen, da man in diesem Fall eine sehr interessante, wenn auch zugleich riskante Kombination aus einem klassischen Bankengeschäft und einem zukunftsträchtigen Krypto-Touch hätte.

https://viz.traderfox.com/peer-group-tabelle/US1729674242/LS/citigroup-inc/aktien-20820-60260-62055-4865027

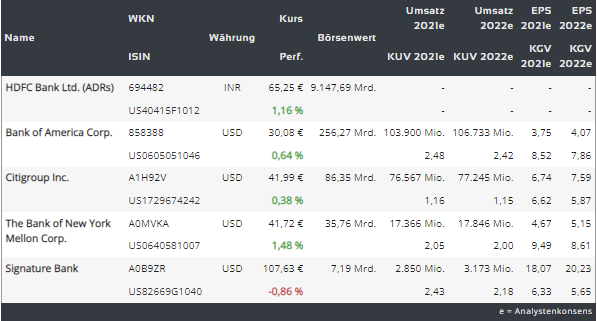

Den Anfang macht jedoch das Unternehmen Bank of New York Mellon (BK), dessen Aktie mittlerweile einen charttechnischen Boden gefunden hat und schon vorsichtige Rebound-Versuche unternimmt. Dies ist ein sehr großes Finanzinstitut, das mehr als 70 % der Fortune-500-Unternehmen bedient. Umsatz-technisch verdient die Gesellschaft 45 % der Umsätze mit Dienstleistungen auf dem Wertpapiermarkt. Dies ist hauptsächlich die technische/technologische Verwaltung von Vermögenswerten und alle Arten von Dienstleistungen wie Treuhandkonten etc. Die Gewinnmarge liegt hier bei etwa 20,83 %. Market and Wealth Services machen dann weitere 30 % der Umsätze aus. Dies sind im Wesentlichen Clearing-Operationen und Treasury-Dienstleistungen. Die Gewinnmarge dieser Sparte liegt schon bei 44,68 %. Schließlich ist es die Sparte rund um Anlage- und Vermögensverwaltung, die 25 % der Umsätze bei einer Gewinnmarge von etwa 30 % erwirtschaftet.

Interessant, zeitgemäß und wichtig ist hier auch der Vorstoß Richtung Digitalisierung. So kooperiert BNY Mellon bspw. mit Conduent (CNDT) - einem globalen, technologieorientierten Unternehmen für Geschäftsprozesslösungen bei der Etablierung seines neuen Digital Integrated Payments Hubs, der Unternehmen und Behörden des öffentlichen Sektors den Zugang zu sicheren, schnelleren und kostengünstigen Optionen wie Geld-Senden, -Anfordern oder -Empfangen ermöglichen wird. Damit wird der Prozess von Zahlungsabwicklungen etc., der früher bis zu zehn Tagen dauern konnte auf wenige Minuten reduziert, was einen enormen Mehrwert schaffen sollte. Conduent ist dabei der erste Anbieter von Business Process Outsourcing, der eine zentralisierte Plattform anbietet, die verschiedene Zahlungsprozesse und -systeme konsolidiert, einschließlich der neuesten Lösungen wie Real Time Payments von The Clearing House und Zelle, wodurch die Kosten für Papierschecks gesenkt und ein verbessertes Kundenerlebnis geschaffen werden. Und damit dürfte nun endlich auch die Digitalisierung des öffentlichen Sektors und Co. noch stärker voranschreiten.

Wie man also sehen kann, ist die Gesellschaft Produkt-technisch gut diversifiziert. Zugleich verfügt BNY Mellon aber auch über eine nette geografische Diversifikation. Großteil der Umsätze (rund 62,29 %) verdient man logischerweise in den USA, wo das meiste Kapital angesiedelt ist. Die Gesamtmarge des Segments beträgt 19,88 %. Europa, Naher Osten und Afrika bringen weitere 25,85 % mit einer Marge von rund 24,39 %. Die höchsten Margen 38,89 % bzw. 46,77 % verdient der Konzern in der Asien-Pazifik-Region und Rest der Welt, wo bis jetzt nur 7,18 % bzw. 4,68 % der Gesamtumsätze erwirtschaftet werden. Genau diese Regionen sollte man zukünftig als sehr ergiebige Wachstumsfelder betrachten. Doch dazu wird die Stabilisierung der globalen Weltwirtschaft benötigt. Diese lässt zwar immer noch auf sich warten, doch früher oder später wird es passieren. Und wenn es soweit ist, wird der Kredit-Markt aufleben, was auch das Geschäft von Banken, BNY Mellon miteingeschlossen, erneut in Schwung bringen wird.

Die Dividendenrendite liegt hier bei etwa 3 %, was vor dem Hintergrund einer robusten Geschäftsverfassung und einer stark angeschlagenen charttechnischen Situation, einige Dividenden-Jäger anlocken könnte. Anmerken muss man hier unbedingt die Annahme einer soften Rezession mit einem niedrigen Niveau von korporativen Defaults. Nur in diesem Fall wird das BK-Geschäft weiter stabil bleiben und in den Zeiten der zukünftigen Wirtschaftserholung so richtig aufblühen. Doch da wir es derzeit mit einer geopolitischen Börse zutun haben, kann sich diese Situation schnell zum Negativen ändern. Dies muss man bei den Banken-Stocks, egal ob BK, BAC, C etc. immer im Hinterkopf behalten.

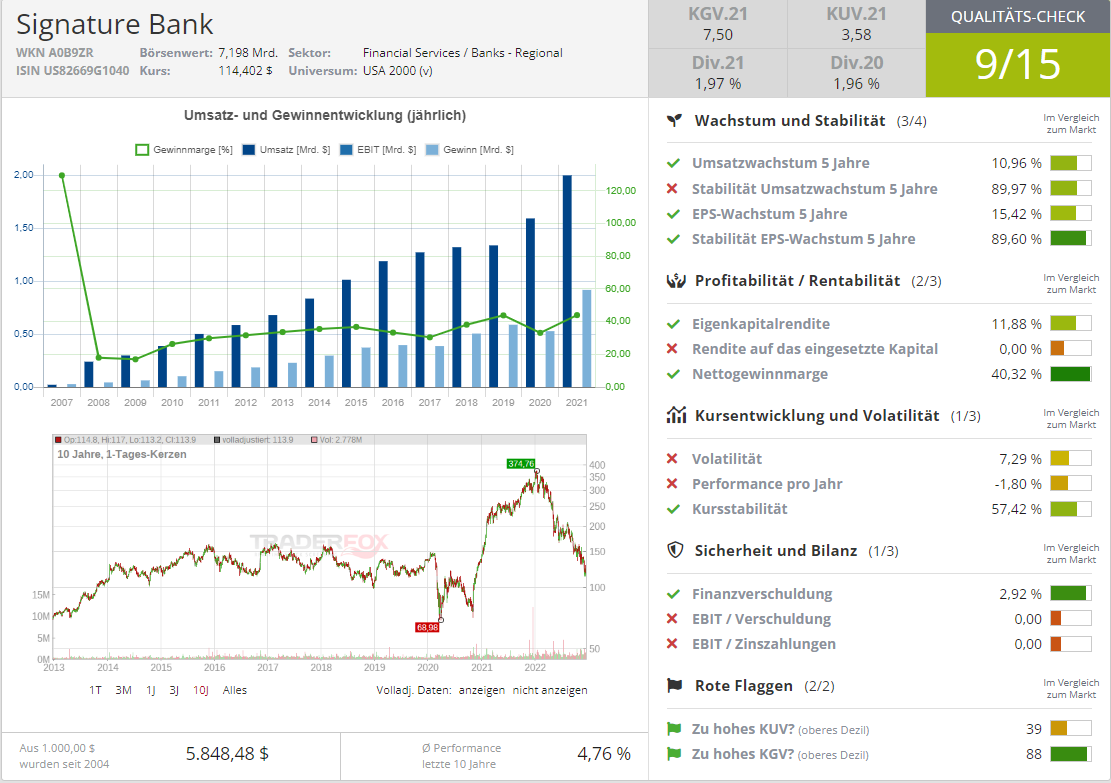

Die Nummer zwei ist heute die Aktie von Signature Bank (SBNY), dessen Aktie sich im Gegensatz zu BNY Mellon weiterhin im starken Abwärtstrend befindet, was demnächst allerdings ein noch besseres CRV ergeben dürfte. Das Unternehmen ist eine eine Full-Service-Geschäftsbank mit 40 Privatkundenbüros in New York, Connecticut, Kalifornien und North Carolina. Das Unternehmen ist in zwei Segmenten tätig: Commercial Banking und Specialty Finance. Doch viel interessanter ist hier der dynamische Vorstoß Richtung Kryptowährungen und der eigentlichen Blockchain-Technologie.

So startete man im Jahr 2019 eigene Blockchain-basierte Zahlungslösung namens Signet. Diese vereint institutionelle Kryptowährungsmarkt-Payer in einem einheitlichen Ökosystem und ermöglicht es ihnen, Operationen in Echtzeit 24 Stunden am Tag und sieben Tage die Woche durchzuführen. Infolge des vergangenen Kryptowährung-Booms gewann Signet sehr schnell an Popularität, wobei sich verschiedene Krypto-Unternehmen wie Krypto-Börsen, Mining-Firmen, Hedgefonds etc. der Plattform angeschlossen haben. Die Vermögenswerte dieser Krypto-Unternehmen wurden auf zinslosen Einlagenkonten platziert und werden von Signature Bank für operative Aktivitäten verwendet. Darüber hinaus bietet die Bank im Rahmen von Signet ein durch Kryptowährung besichertes Kreditprodukt an, was den Anfang einer neuen Geschäftsrichtung markiert.

Wie wichtig der rechtzeitige Vorstoß Richtung neuer Trend-Technologien sein könnte, sah man besonders deutlich in der Zeit des vergangenen Krypto-Hypes. Die Signet-Plattform war ein Schlüsselfaktor für das rasante Wachstum der SBNY-Aktien im Jahr 2021, deren Wert sich innerhalb von zwölf Monaten mehr als verdreifachte und zum damaligen Zeitpunkt ein neues Allzeithoch bei über 370 USD markierte. Doch als der Boom vorbei war, erstellte sich die Krypto-Fokussierung als das größte Risiko. Und so fiel die SBNY-Aktie seit Anfang 2022 der bärischen Marktstimmung zum Opfer und verlor mehr als 60 %, wobei die aktuelle Korrelation mit der wichtigsten Kryptowährung der Welt - Bitcoin (BTC) bei etwa 70 % liegt. Gespielt wird derzeit die These, dass der weitere Abverkauf von Bitcoin zu einer deutlichen Wert-Minderung von Krypto-Einlagen-Konten auf dem Signet-Plattform führen könnte. Was auch plausibel kling.

Zuversichtlich stimmt hier jedoch die aktuelle Geschäftsperformance, wobei SBNY es im Großen und Ganzen weiterhin gelingt, die BTC-Schwäche-bedingte Krypto-Wert-Minderung durch Zufluss von neuen Kunden zum Teil aufzufangen. Und so ging der Wert von Krypto-Assets im vergangenen Quartal um rund 3 Mrd. USD zurück, während der Wert aller Deposits sich lediglich um 1,3 Mrd. USD verringerte.

Und genau an dieser Stelle entstehen zwei wichtigen Haupt-Annahmen, die man sowohl spekulativ als auch konservativ spielen könnte.

.png)

- Sollte die Bullen-Stimmung am Markt weiterhin ausbleiben, so würden klassische kapital-Vermögenswerte Kryptos-Assets immer mehr verdrängen, wobei die SBNY sich immer mehr Richtung einer klassischen Bank wandeln wird.

- Spekulativ kommt jedoch die These auf, dass angesichts der hohen Korrelation der Signature Bank zu Bitcoin könnte eine neue Rallye auf dem Krypto-Markt, die vermutlich schon 2024 wegen dem nächsten BTC-Halving-Event stattfinden wird, zu einem erheblichen Anstieg der SBNY-Aktien führen.

Für die spekulative Annahme spricht auch die Tatsache, dass die Zahl der Signet-Kunden trotzt Krypto-Wertminderung stetig wächst - im letzten Quartal hat das Unternehmen bspw. 116 neue Kunden gewonnen, wobei sich ihre Gesamtzahl eine Marke von 1.439 erreichte. Dazu kommen branchen-spezifische News, die ebenfalls positiv stimmen. Mitte Oktober gab z. B. Coinbase (COIN), eine der größten Krypto-Börsen weltweit bekannt, dass sie Signet zur Abrechnung mit ihren institutionellen Kunden nutzen werde.

Abschließend bleibt es zu erwähnen, dass die Bank auch ohne der, dazu gekommenen Krypto-Story schon seit mehreren Jahren in Folge stetiges Wachstum gezeigt hat. Die Vermögenswerte des Unternehmens stiegen in den letzten 10 Jahren um 554 %, wobei die Einlagen ein Wachstum von 629 % gezeigt haben. Zugleich hat Signature Bank hat seine geografische Präsenz deutlich ausgebaut, seinen Kundenstamm vergrößert und seinen Aktionären durch Dividendenzahlungen ein solides Kapital zurückgegeben.

An dieser Stelle kommt die plausible Annahme ins Spiel, dass das Konzernmanagement ein sehr interessantes Gleichgewicht zwischen der hohen Wachstumsrate inkl. der zeitgemäßen Fokussierung auf Krypto-Assets und der Beibehaltung eines konservativen Ansatzes bei Kreditfragen gefunden hat. Und so gelange ich zum Entschluss, dass sich die Aktie von Signatare Bank Richtung Ende 2023/2024 mit einem erheblichen Aufwärtspotenzial überraschen könnte. Trading-technisch würde ich hier aber zunächst eine Markt-Stabilisierung und eine charttechnische Bodenbildung abwarten.

Wer es allerdings etwas exotischer mag, kann sich auch die indische HDFC Bank (HDB) auf die Watchlist setzen, denn auch hier sehe ich ähnliche Rebound-Potenziale wie bei BNY Mellon bei einer Stabilisierung der Weltwirtschaft. Zumal der wert hat schon den charttechnischen Boden gebildet und gerade dabei, auf ein neues lokalhoch zu rebounden.

HBD ist die Tochtergesellschaft des HDFC-Konglomerats. Dabei stieg das Unternehmen in den vergangenen Jahren, wenn auch nicht ohne Probleme zum Branchenführer auf, indem es sich hauptsächlich auf das Privatkundengeschäft, einschließlich Private Banking und Vermögensverwaltung fokussierte. Und das Wachstum geht weiter. So gab man im Frühling 2022 bekannt, dass man mit dem Hypothekenfinanzierer Housing Development Finance Corporation (HDFC) Limited fusionieren wird, um das größte Unternehmen des Landes in Bezug auf die Marktkapitalisierung zu schaffen. Die Konsolidierung wird einen Finanzdienstleistungsgiganten mit einem Wert von mehr als 200 Mrd. USD schaffen, und die Muttergesellschaft wird in der Lage sein, die Einlagen der Bank anzuzapfen, um zu wachsen, anstatt mehr Schulden anzuhäufen.

Was die Geschäftsstruktur von HDFC Bank angeht, so verfügt die Bank mittlerweile über ein sehr großes Filialnetzwerk mit Geschäftsstellen, Geldautomaten und das sowohl in Großstädten als auch in ländlichen Regionen des Landes. Der Fokus liegt weiterhin auf der Entwicklung der Privatkredit-Produkte und das dürfte sich im Fall einer wirtschaftlichen Erholung bzw. Re-Openings sehr gut auszahlen. Grund dafür ist die Tatsache, dass man sich primär auf Konsum-Bedürfnisse der potenziellen zukünftigen indischen Mittelschicht fokussiert.

Im Vordergrund steht hier die Annahme, dass sie sehr schnell wachsen könnte, und da man durchschnittlich über mehr Geld und eine etwas bessere finanzielle Sicherheit verfügen wird, wäre der Übergang zum deutlich höheren Konsum nur eine Frage der Zeit sein. Und so offeriert HDFC schon jetzt Kredite für Autos, Zweiräder und Nutzfahrzeuge, Immobilien und langlebige Konsumgüter sowie Agrarkredite und Traktorfinanzierungen, aber auch Ausbildungskredite u.v.m. Hinzukommen Anlageprodukte wie Sparkonten, Investmentfonds und Versicherungen. Ein lukratives Geschäftsfeld, denn mit steigenden Einkommen und Vermögen, wird der Bedarf nach diesen Produkten mitwachsen.

Zu erwähnen wäre hier auch die Chance der erwähnten Fusion mit dem Hypothekenfinanzierer HDFC. Insgesamt geht man davon aus, dass das Immobilienfinanzierungsgeschäft aufgrund von Regierungsinitiativen wie der Umsetzung von RERA, dem Infrastrukturstatus des Wohnungssektors und erschwinglichem Wohnraum für alle sehr schnell wachsen wird, was gerade bei der zukünftigen Markt-Stabilisierung zur Verbesserung der operativen Performance beitragen dürfte.

Was uns angeht, so sehen wir all die erwähnten Stocks, inkl. Bank of America (BAC) und Citigroup (C) als sehr plausible Rebound-Stories, die bei Beachtung von Investment-, Risiko- und Trading-Kriterien schon jetzt eine sinnvolle Depot-Beimischung darstellen können.

Risikoaverse Anleger sollten in diesem Fall jedoch abwartend agieren und auf die fundamentale Bestätigung der wirtschaftlichen und geopolitischen Stabilisierung warten. So wird man im Großen und Ganzen das derzeit vorhandene Risiko der wirtschaftlichen und geopolitischen Ungewissheit mehr oder weniger eliminieren können.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.