Liebe Leser,

in einem früheren Öl-Update haben wir explizit Oil-BigCaps thematisiert. Festgestellt wurde, dass diese Gesellschaften Dank kräftig gestiegener Energiepreise im zweiten Quartal so viel verdient haben wie nie zuvor. Viel wichtiger ist jedoch die weiterhin intakte Annahme, dass die Situation, wo die Öl-Nachfrage das -Angebot enorm übersteigt bis ins Jahr 2023 anhalten wird. Grund dafür ist v.a. die nicht ausgebaute Öl-Förderung in den USA. Ja, es gibt derzeit einen Mangel an Öl in der Welt, verursacht durch einen starken Anstieg der Nachfrage nach der Pandemie in Kombination mit einem signifikanten Rückgang der Investitionen in die Öl-Förderung und das ist ein Problem.

Um dieser Situation schnell und effektiv entgegenzuwirken, wird man demnächst in einem Eiltempo den Ausbau der Öl-Förderung v.a. in den USA vorantreiben. Profiteure dieser Entwicklung sind logischerweise Ölfelddienstleister, die entsprechende Technologien bereitstellen. Genau sie werden wir uns heute etwas genauer anschauen. Denn so wie es aussieht, steht dieser Industrie-Segment vor einem signifikanten Anstieg der Nachfrage, was ihre Aktien demnächst, in eine Erholungsbewegung versetzen könnten. Genau deswegen sollten die Anleger, die diese These spielen wollen, etwas genauer Richtung folgender Konzerne schauen.

https://viz.traderfox.com/peer-group-tabelle/US4062161017/LS/halliburton-co/aktien-21116-4057646-59991-13450505-3507104-5521185

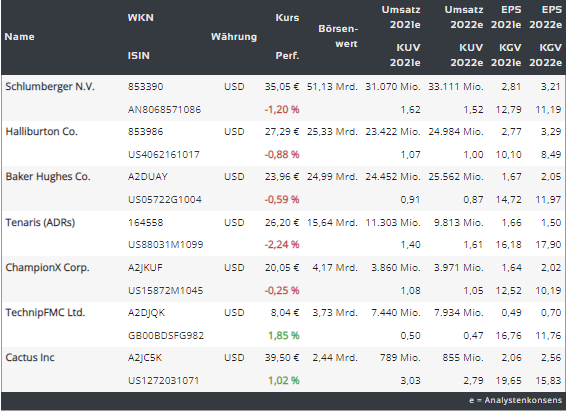

Den Anfang macht heute der größte (Marktkapitalisierung von 50,561 Mrd. USD) Ölfelddienstleister Schlumberger (SLB).

Der Konzern-Business besteht im Großen und Ganzen aus vier vollwertigen Segmenten. Die Sparte rund um den Bau, Exploration und Öl-Bohrungen etc. ist die größte und sorgt für rund 38 % der Gesamtumsätze. Die zweitgrößte Sparte beschäftigt sich mit der Bereitstellung von spezifischen Services und Equipment für Bohranlagen, Analyse, und Transportsystematik. Sie macht etwa 28 % der Gesamtumsätze aus. Nummer drei ist Prozess-Optimierungssegment (20 % der Umsätze). Hier geht es um Forschung und Entwicklung bzgl. der Steigerung der Produktionseffizienz. Schließlich ist es die Sparte rund um Digitale Technologien und ihre Integration (14 % des Umsatzes). Und in diesem Fall ist man nicht nur für Digitale Transformation, sondern auch für die technologische Wartung, seismische Kontrolle, Software- und Produktion-Optimierung mit Hilfe von digitalen Technologien verantwortlich.

Im geografischen Sinne ist das Unternehmen ebenfalls sehr gut diversifiziert: der Nahe Osten und Asien (36 %), Europa, Afrika und GUS-Staaten (25 %), Lateinamerika (19 %). Nordamerika und explizit die USA machen jedoch nur 20 % der Umsätze aus.

Die Nummer zwei ist heute die Aktie des zweitgrößten Ölfelddienstleisters Halliburton (HAL) - Marktkapitalisierung 25,21 Mrd. USD.

Und dieser Konzern besteht im Großen und Ganzen aus zwei vollwertigen Segmenten. Einerseits ist es der Bau der Öl-Förderinfrastruktur und der dazu gehörige Öl-Förderung-Prozess. Das Segment umfasst also Dienstleistungen für die technologische Unterstützung Öl-Bohrer direkt Vorort, die sich mit der Inbetriebnahme von Bohrlöchern, der Verbesserung der Produktionseffizienz etc. beschäftigen. Damit erwirtschaftet die Gesellschaft rund 55 % der Gesamtumsätze. Das zweite Segment beschäftigt sich mit der eigentlichen Öl-Exploration, Bewertung von Potenzialen, Projektmanagement, Softwareausstattung von Bohranlagen, Einsatz von Chemikalien und Bohrungen. Auf diese Sparte entfallen dann die restlichen 45 % der Gesamtumsätze.

Im geografischen Sinne ist das Unternehmen ebenfalls sehr gut diversifiziert: der Nahe Osten und Asien (25 %), Europa, Afrika und GUS-Staaten (18 %), Lateinamerika (15 %). Der größte geografische Umsatz wird mit 42 % jedoch in Nordamerika und explizit in den USA realisiert.

Wie man also unschwer erkennen kann, sind beide Konzerne sehr ähnlich. Was jedoch im Sinne der Zukunft am wichtigsten ist, wäre die Tatsache, dass Spartentechnisch beschäftigen sie sich explizit mit der Integration von digitalen Prozessen auf allen Ebenen der Öl-Förderung, angefangen bei der Exploration, über die eigentliche Bohrung und Öl-Förderung bis hin zum Öl-Transport. Und an dieser Stelle wird der Vorteil von Ölfelddienstleistern gegenüber den klassischen Öl-Konzernen deutlich sichtbar.

Ölfeld-Serviceunternehmen beschäftigen sich eben sowohl mit der Exploration und Produktion von Öl und Erdgas auf See und an Land. Mit ihrer Hilfe werden Exploration und Produktion durchgeführt, sowie die Bohrung von Bohrlöchern abgeschlossen und geologische Analysen durchgeführt. Anschließend begleiten diese Konzerne erschlossene Öl-Felder und bieten entsprechende Dienstleistungen zur Optimierung der Förderung und Transport an. Man ist also entlang der gesamten Upstream-Midstream-Downstream-Produktionskette positioniert. Genau dies ist ihr größter Vorteil im Vergleich zu Nischenunternehmen aus Upstream-, Midstream- oder Downstream-Segment.

Ölfeld-Serviceunternehmen wie SLB und HAL verdienen also auf allen drei Ebenen, aber am profitabelsten ist für sie die Exploration und Produktion. Und genau an diesem Zeitpunkt (Ausbau der Öl-Förderung weltweit und v.a. in den USA) scheinen wir uns derzeit zu befinden.

Warum diese These plausibel ist? Erinnern Sie sich noch an die enorm gestiegenen Gewinne bei den Öl-BigCaps wie Chervon, Exxon und Co.? Genau diese Gewinne werden schon bald dafür sorgen, dass diese Unternehmen anfangen, deutlich mehr in die Exploration, Ausbau und Effizienz zu investieren. Und da im Vordergrund mittlerweile die Effizienz und Gewinnsteigerung stehen dürften, wären sie auch nicht abgeneigt, den Digitalisierungsgrad der Öl-Förderung zu erhöhen.

Genau an dieser Stelle kommen Konzerne wie Schlumberger, Halliburton und Co. immer mehr ins Spiel. Denn hohe Ölpreise machen die Erschließung neuer Felder deutlich komfortabler und wirtschaftlich sicherer. Der wichtigste Faktor ist dabei der Unterschied zwischen den Selbstkosten der Öl-Exploration und -Förderung, und dem eigentlichen Öl-Preis. Und da die Selbstkosten der Öl-Exploration und -Förderung in den USA derzeit zwischen 45,50-51,56 USD pro Barrel liegen, macht es für Öl-Konzerne nun richtig Sinn, mit den üppigen Investments in den Ausbau anzufangen. Zumal auch die Gesamtmarktsituation weiterhin günstig bleiben dürfte.

Die Experten von Goldman Sachs gehen bspw. davon aus, dass die Öl-Knappheit bis ins Jahr 2023 erhalten bleibt. Die Situation mit dem Embargo gegen russisches Öl, das derzeit immer wieder diskutiert und auf der politischen Ebene gefordert wird in Kombination mit der Ungewissheit, ob Saudi-Arabien schnell genug Öl-Angebot steigern kann, könnte die Öl-Knappheit-Problematik Richtung Ende des Jahres zusätzlich verschärfen.

Dazu kommt noch der GreenEnergy-Trend. In den vergangenen Jahren war der Übergang auf GreenEnergy ein sehr wichtiges wirtschaftliches, aber v.a. politisches Thema. Und so wurde die Idee des Ausbaus von Öl- und Gas-Förderung v.a. in Europa und USA immer toxischer, zumindest was die mediale Rhetorik anging. Gleichzeitig bekam GreenEnergy-Segment immer mehr Unterstützung in Form von Subsidien, Steuererleichterungen, etc. Folglich wurden viele Investitionen aus dem Öl/Gas-Segment abgezogen und in die GreenEnergy umgeleitet. Doch nun, mit dem angelaufenen Ukraine-Konflikt und der geopolitischen Konfrontation des Westens mit der Russischen Föderation hat sich die Welt sehr stark verändert.

Die Energiekrise in der EU und USA zwingt die Politik mittlerweile immer mehr zum Umdenken und so wird die GreeEnergy-Idee aufgeschoben, wobei der Gedanke, dass man die schwierige Zeit der Energieressourcenknappheit durch den Ausbau eigener Öl- und Gas-Förderung sehr gut überstehen könnte, immer populärer wird. Dazu kommt der politisch wichtige Gedanke, dass man durch den Ausbau eigener Öl- und Gas-Expoloration eigene Sicherheit und Unabhängigkeit von externen Faktoren garantieren würde.

Schließlich sind günstige Energierohstoffe der Schlüssel für eine schnellere wirtschaftliche Erholung, sobald das eine oder andere Land das Problem der wachsenden Inflation gelöst hat. Und somit ist der Ausbau der heimischen Öl- und Gas-Förderung v.a. in den USA ein strategisch wichtiger Punkt.

Was uns angeht, so präferieren wird in diesem Trend die Aktien von SLB und HAL, wobei der Unterschied zwischen den beiden BigCap-Unternehmen wirklich minimal ist. Das einzige signifikante Risiko, das man in dieser Hinsicht im Hinterkopf behalten sollte, wäre der signifikant sinkende Öl-Preis. Doch dazu wird es Angesicht der aktuellen Marktlage erst im Jahr 2023 kommen, was für uns wiederum sehr interessante Trading-Manöver ergeben dürfte.

Viel Erfolg und bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.

In Oil we trust: warum Ölfelddienstleister das Rennen machen werden!

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download