Unternehmensvorstände nehmen die Rückzahlung von Kapital an die Aktionäre in der Regel sehr ernst. Denn Dividendenkürzungen oder deren Streichung bestraft der Markt oft hart, weil sie wie im aktuellen Beispiel des Mischkonzerns General Electric auf eine finanzielle Notlage hindeuten könnten. Deshalb sind Aktien von Gesellschaften, die in der Vergangenheit ihre Dividenden gezahlt oder erhöht haben, gerne gesehen bei den Investoren. Zumal es sich dabei häufig um konkurrenzfähige, gut positionierte, stabile und Cash-Flow-generierende Firmen handelt, wie Karen Wallace vom US-Finanzdienstleister Morningstar erklärt.

Um nur Unternehmen mit einer positiven Historie in Sachen Dividendenwachstums einzubeziehen sowie der gleichzeitig vorhandenen Fähigkeit, diese Ausschüttungserhöhungen fortsetzen zu können, achtet man bei der Zusammenstellung des Morningstar US Dividend Growth Index auf mehrere Faktoren. Berücksichtigung finden erstens nur US-Aktien, die als qualifizierte Dividendenzahler einzustufen sind. Das heißt, Indexmitglieder müssen mindestens eine 5-jährige Geschichte mit Dividendenerhöhungen aufweisen können.

Um die Nachhaltigkeit des Dividendenwachstums beurteilen zu können, müssen die Index-Vertreter zudem positive Konsensus-Gewinnprognosen der Analysten vorlegen können. Zum Schutz vor Dividendenkürzungen und finanziellen Engpässen sind Aktien mit Dividendenrenditen, die zu den höchsten 10 % im beobachteten Anlageuniversum zählen, von einer Aufnahme ausgeschlossen. Ansonsten dürfen bestehende Mitglieder unter anderem dann im Index bleiben, wenn sie kürzlich Aktien zurückgekauft haben und ihre Dividendenzahlungen nicht verringert haben.

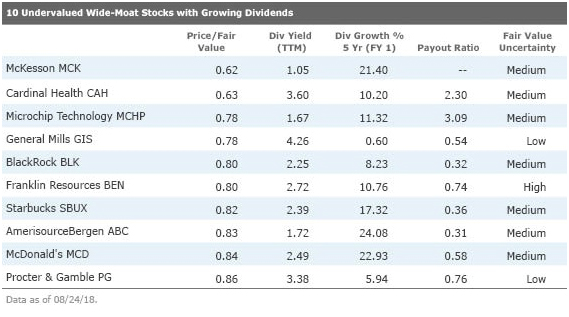

Auf der Suche nach Anlagechancen unter den mit Blick auf weitere Ausschüttungserhöhungen gut positionierten Unternehmen mit einem weiten wirtschaftlichen Schutzgraben, hat Morningstar die mehr als 450 Vertreter des US-Dividend Growth Index nach jenen 10 Aktien durchforstet, die gemessen an den jeweiligen Schätzungen der Morningstar-Analysten für deren fairen Wert derzeit am günstigsten erscheinen. Diese Top-10 sind der nachfolgenden Tabelle zu entnehmen.

Quelle: Morningstar

Nachfolgend noch etwas detailliertere Ausführungen zu 3 dieser als unterbewertet eingestuften Titel, denen der US-Finanzdienstleister zudem Dividendenerhöhungs-Potenzial zubilligt.

Microchip Technology

Beim Halbleiterhersteller Microchip Technology ist Brian Colello, Morningstar-Director of Technology Sektor Equity Research, der Ansicht, dass die Gesellschaft über einen breiten wirtschaftlichen Burggraben verfügt, der sich aus immateriellen Vermögenswerten rund um das proprietäre Chipdesign sowie aus der Fertigungsexpertise ergibt. Darüber hinaus erschwerten Wechselkosten den Austausch der Chips von Microchip gegen konkurrierende Angebote, sobald sie erst einmal in ein bestimmtes elektronisches Gerät integriert sind.

Angesichts der Erfolgsgeschichte von Microchip in den vergangenen Jahren und der Fähigkeit, seine Führungsposition bei Mikrocontroller-Chips zu behaupten und gleichzeitig das Analoggeschäft auszubauen, hält es Colello für wahrscheinlich, dass Microchip in den nächsten 20 Jahren überschüssiges Kapital verdienen wird.

Colello geht außerdem davon aus, dass das Managementteam von Microchip die Bedeutung der Dividende als Teil der Investmentstory versteht, und er verweist als Beleg für diese These darauf, dass Microchip eine hervorragende Arbeit bei der Verteilung von Bargeld an die Aktionäre geleistet habe. Er weist darüber hinaus darauf hin, dass das Unternehmen eine sehr attraktive Dividendenpolitik verfolgt, indem mehr als die Hälfte der Erträge ausgeschüttet und die Dividenden regelmäßig etwas erhöht werden. Insgesamt kommt das Unternehmen auf eine Serie von 16 Jahren mit ununterbrochenen Dividendenanhebungen. Einem aktuellen Kurs von 85,14 USD steht hier ein von Morningstar auf 120,00 USD taxierter fairer Wert gegenüber.

Starbucks

Fehlende Wechselkosten, ein intensiver Branchenwettbewerb und niedrige Eintrittsbarrieren erschweren es typischerweise Restaurants und Spezial-Fachhändlern nach Ansicht von Morningstar, nachhaltige Wettbewerbsvorteile aufzubauen. Der Morningstar-Konsumgüterstratege R.J. Hottovy hält allerdings die Kaffeehauskette Starbucks in dieser Hinsicht für eine Ausnahme, weil die aus dem starken Markennamen resultierenden immateriellen Vermögenswerte Premium-Preise in Verbindung mit wichtigen Skalenvorteilen bieten. Er erwartet, dass das Unternehmen seine Marktführerschaft im Bereich der Kaffee-Spezialitäten beibehält und gleichzeitig erfolgreich neue Wachstumswege beschreiten kann.

Hottovy lobt auch den Kapitalallokationsansatz des Unternehmens. Generell bevorzugt Hottovy Konsumunternehmen, welche die Bereitschaft zeigen, in wachstumsstarke Projekte zu investieren oder diese zu akquirieren und gleichzeitig Kapital mit Hilfe von Dividenden und Aktienrückkäufen an die Aktionäre zurückzugeben. Starbucks passe angesichts der in den Vorjahren getätigten Investitionen und Akquisitionen wie Princi, Teavana, Evolution Fresh, La Boulange sowie dem Kauf der zuvor noch nicht im eigenen Besitz befindlichen restlichen Anteile von Starbucks Japan und Starbucks China in dieses Schema.

Den fairen Wert gibt Starbucks mit 64,00 USD an – die Aktie handelt derzeit bei 53,79 USD. Dividendenerhöhungen gab es in den vergangenen 7 Jahren ohne Unterbrechung.

General Mills

Die Morningstar-Analystin Sonia Vora glaubt, dass der Lebensmittelhersteller General Mills über einen breiten wirtschaftlichen Schutzgraben verfügt, der von immateriellen Vermögenswerten und Kostenvorteilen geprägt ist. Sie geht davon aus, dass die Rendite des investierten Kapitals in den nächsten 20 Jahren über den Kapitalkosten liegen wird (selbst in einem pessimistischen Szenario).

Das Portfolio des Unternehmens umfasst mehrere bekannte Marken, darunter Cheerios, Haagen-Dazs und Yoplait, die über gute Beziehungen zu den Einzelhändlern verfügen, die auf führende Marken in ihrem Sortiment angewiesen sind, um Kunden anzulocken und den Warenumschlag zu fördern.

Im Allgemeinen ist Vora der Meinung, dass General Mills das Kapital der Aktionäre angemessen verwaltet hat, wie eine erzielte Rendite auf das investierte Kapital in den vergangenen 10 Jahren von durchschnittlich 25 % belege. Denn das sei ein Wert, der die geschätzten Kapitalkosten von 7 % klar übertroffen habe. Vora rechnet bei General Mills mit weiteren nennenswerten Rückzahlungen an die Aktionäre in der Form von Dividenden und Aktienrückkäufen. Durchschnittlich sei dabei wie in den vergangenen 5 Jahren mit einer Ausschüttungsquote von 65 % zu rechnen.

Der Konzern hat schon seit 14 Jahren regelmäßig die Dividenden angehoben und bei einem aktuellen Kurs von 45,56 USD beziffert Morningstar den fairen Wert auf 59,00 USD.

Bildherkunft: Photo by alexander milo on Unsplash

Um nur Unternehmen mit einer positiven Historie in Sachen Dividendenwachstums einzubeziehen sowie der gleichzeitig vorhandenen Fähigkeit, diese Ausschüttungserhöhungen fortsetzen zu können, achtet man bei der Zusammenstellung des Morningstar US Dividend Growth Index auf mehrere Faktoren. Berücksichtigung finden erstens nur US-Aktien, die als qualifizierte Dividendenzahler einzustufen sind. Das heißt, Indexmitglieder müssen mindestens eine 5-jährige Geschichte mit Dividendenerhöhungen aufweisen können.

Um die Nachhaltigkeit des Dividendenwachstums beurteilen zu können, müssen die Index-Vertreter zudem positive Konsensus-Gewinnprognosen der Analysten vorlegen können. Zum Schutz vor Dividendenkürzungen und finanziellen Engpässen sind Aktien mit Dividendenrenditen, die zu den höchsten 10 % im beobachteten Anlageuniversum zählen, von einer Aufnahme ausgeschlossen. Ansonsten dürfen bestehende Mitglieder unter anderem dann im Index bleiben, wenn sie kürzlich Aktien zurückgekauft haben und ihre Dividendenzahlungen nicht verringert haben.

Auf der Suche nach Anlagechancen unter den mit Blick auf weitere Ausschüttungserhöhungen gut positionierten Unternehmen mit einem weiten wirtschaftlichen Schutzgraben, hat Morningstar die mehr als 450 Vertreter des US-Dividend Growth Index nach jenen 10 Aktien durchforstet, die gemessen an den jeweiligen Schätzungen der Morningstar-Analysten für deren fairen Wert derzeit am günstigsten erscheinen. Diese Top-10 sind der nachfolgenden Tabelle zu entnehmen.

Quelle: Morningstar

Nachfolgend noch etwas detailliertere Ausführungen zu 3 dieser als unterbewertet eingestuften Titel, denen der US-Finanzdienstleister zudem Dividendenerhöhungs-Potenzial zubilligt.

Microchip Technology

Beim Halbleiterhersteller Microchip Technology ist Brian Colello, Morningstar-Director of Technology Sektor Equity Research, der Ansicht, dass die Gesellschaft über einen breiten wirtschaftlichen Burggraben verfügt, der sich aus immateriellen Vermögenswerten rund um das proprietäre Chipdesign sowie aus der Fertigungsexpertise ergibt. Darüber hinaus erschwerten Wechselkosten den Austausch der Chips von Microchip gegen konkurrierende Angebote, sobald sie erst einmal in ein bestimmtes elektronisches Gerät integriert sind.

Angesichts der Erfolgsgeschichte von Microchip in den vergangenen Jahren und der Fähigkeit, seine Führungsposition bei Mikrocontroller-Chips zu behaupten und gleichzeitig das Analoggeschäft auszubauen, hält es Colello für wahrscheinlich, dass Microchip in den nächsten 20 Jahren überschüssiges Kapital verdienen wird.

Colello geht außerdem davon aus, dass das Managementteam von Microchip die Bedeutung der Dividende als Teil der Investmentstory versteht, und er verweist als Beleg für diese These darauf, dass Microchip eine hervorragende Arbeit bei der Verteilung von Bargeld an die Aktionäre geleistet habe. Er weist darüber hinaus darauf hin, dass das Unternehmen eine sehr attraktive Dividendenpolitik verfolgt, indem mehr als die Hälfte der Erträge ausgeschüttet und die Dividenden regelmäßig etwas erhöht werden. Insgesamt kommt das Unternehmen auf eine Serie von 16 Jahren mit ununterbrochenen Dividendenanhebungen. Einem aktuellen Kurs von 85,14 USD steht hier ein von Morningstar auf 120,00 USD taxierter fairer Wert gegenüber.

Starbucks

Fehlende Wechselkosten, ein intensiver Branchenwettbewerb und niedrige Eintrittsbarrieren erschweren es typischerweise Restaurants und Spezial-Fachhändlern nach Ansicht von Morningstar, nachhaltige Wettbewerbsvorteile aufzubauen. Der Morningstar-Konsumgüterstratege R.J. Hottovy hält allerdings die Kaffeehauskette Starbucks in dieser Hinsicht für eine Ausnahme, weil die aus dem starken Markennamen resultierenden immateriellen Vermögenswerte Premium-Preise in Verbindung mit wichtigen Skalenvorteilen bieten. Er erwartet, dass das Unternehmen seine Marktführerschaft im Bereich der Kaffee-Spezialitäten beibehält und gleichzeitig erfolgreich neue Wachstumswege beschreiten kann.

Hottovy lobt auch den Kapitalallokationsansatz des Unternehmens. Generell bevorzugt Hottovy Konsumunternehmen, welche die Bereitschaft zeigen, in wachstumsstarke Projekte zu investieren oder diese zu akquirieren und gleichzeitig Kapital mit Hilfe von Dividenden und Aktienrückkäufen an die Aktionäre zurückzugeben. Starbucks passe angesichts der in den Vorjahren getätigten Investitionen und Akquisitionen wie Princi, Teavana, Evolution Fresh, La Boulange sowie dem Kauf der zuvor noch nicht im eigenen Besitz befindlichen restlichen Anteile von Starbucks Japan und Starbucks China in dieses Schema.

Den fairen Wert gibt Starbucks mit 64,00 USD an – die Aktie handelt derzeit bei 53,79 USD. Dividendenerhöhungen gab es in den vergangenen 7 Jahren ohne Unterbrechung.

General Mills

Die Morningstar-Analystin Sonia Vora glaubt, dass der Lebensmittelhersteller General Mills über einen breiten wirtschaftlichen Schutzgraben verfügt, der von immateriellen Vermögenswerten und Kostenvorteilen geprägt ist. Sie geht davon aus, dass die Rendite des investierten Kapitals in den nächsten 20 Jahren über den Kapitalkosten liegen wird (selbst in einem pessimistischen Szenario).

Das Portfolio des Unternehmens umfasst mehrere bekannte Marken, darunter Cheerios, Haagen-Dazs und Yoplait, die über gute Beziehungen zu den Einzelhändlern verfügen, die auf führende Marken in ihrem Sortiment angewiesen sind, um Kunden anzulocken und den Warenumschlag zu fördern.

Im Allgemeinen ist Vora der Meinung, dass General Mills das Kapital der Aktionäre angemessen verwaltet hat, wie eine erzielte Rendite auf das investierte Kapital in den vergangenen 10 Jahren von durchschnittlich 25 % belege. Denn das sei ein Wert, der die geschätzten Kapitalkosten von 7 % klar übertroffen habe. Vora rechnet bei General Mills mit weiteren nennenswerten Rückzahlungen an die Aktionäre in der Form von Dividenden und Aktienrückkäufen. Durchschnittlich sei dabei wie in den vergangenen 5 Jahren mit einer Ausschüttungsquote von 65 % zu rechnen.

Der Konzern hat schon seit 14 Jahren regelmäßig die Dividenden angehoben und bei einem aktuellen Kurs von 45,56 USD beziffert Morningstar den fairen Wert auf 59,00 USD.

Bildherkunft: Photo by alexander milo on Unsplash