Trotz der jüngsten Kursschwäche in den USA sind europäische Aktien deutlich stärker gefallen als ihre Pendants in Übersee. Aus der Sicht von Moody's Investors Service kommt diese Entwicklung vermutlich nicht überraschend. Denn nach Einschätzung der internationalen Ratingagentur dürfte Europa von einem fiktiven nächsten Abschwung stärker negativ betroffen sein.

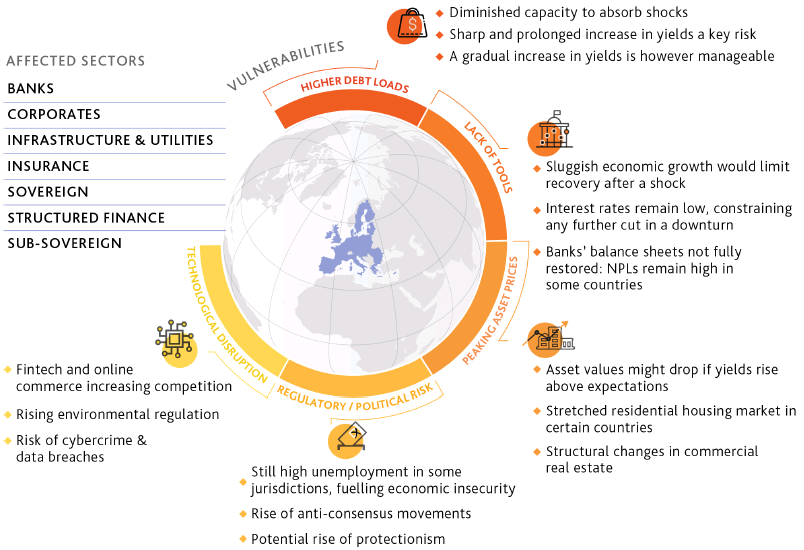

Die Probleme Europas im Überblick

Quelle: Moody's Investors Service

In einer Einschätzung zur Ausgangssituation heißt es jedenfalls, Europa sei nicht in der Lage, einen weiteren drastischen Konjunktureinbruch , der das Finanzsystem belastet, zu bewältigen, auch wenn die Emittenten seit dem letzten Abschwung von einem günstigen Bonitätsumfeld profitiert und die Banken ihre Bilanzen gekräftigt hätten.

In dem Bericht mit dem Titel "Cross-Sector -- EMEA: Five vulnerabilities will deepen the impact in Europe of the next downturn" heißt es außerdem von Seiten von Senior Vice President Paolo Leschiutta wie folgt: "Zwar hat sich seit 2008 einiges verbessert. Europa bleibt jedoch wirtschaftlich anfällig, denn die Schuldenstände sind höher, es gibt weniger Möglichkeiten, die konjunkturelle Erholung zu stützen, die Asset-Preise befinden sich auf Rekordhöhe, politische und regulatorische Risiken nehmen zu, und neue Technologien bergen Störpotenzial für die bisherigen Geschäftsmodelle in immer mehr Branchen. Alles in allem gibt es immer weniger Handlungsspielraum, um die Folgen eines weiteren Abschwungs abzufedern", so Leschiutta.

Die Verschuldung der privaten Haushalte befindet sich demnach seit zehn Jahren auf einem historischen Höchststand, was viele Emittenten anfälliger machte, sollten die Zinsen drastisch steigen und hoch bleiben. Die hohe und steigende Verschuldung der öffentlichen Haushalte führe außerdem dazu, dass eine Reihe europäischer Staaten für die nächste Rezession und die finanziellen Auswirkungen einer alternden Bevölkerung anfällig seien.

Die von Regierungen und Notenbanken im letzten Abschwung getroffenen Maßnahmen zur Stützung der wirtschaftlichen Erholung hätten die verfügbaren Optionen eingeschränkt, um dem nächsten Konjunktureinbruch zu begegnen. Geldpolitische Maßnahmen zur Ankurbelung der Konjunktur zeigten immer weniger Erfolg, und auch die wiederkehrenden Maßnahmen zur Haushaltskonsolidierung auf regionaler und kommunaler Ebene erschwerten die Erzielung weiterer Einsparungen.

Hinzu kommt, dass die Wirtschaft weiterhin nur schleppend wachsen werden, was das Tempo einer konjunkturellen Erholung nach einer Rezession begrenze. Erhöhte Kurse bedeuteten, dass manche Vermögenswerte und Finanzmärkte mit dem Risiko einer plötzlichen Korrektur konfrontiert seien, sollten die Zinsen rasch und stärker als von den Marktteilnehmern erwartet steigen.

Im Industriesektor steigerten hohe Asset-Bewertungen das M&A-Durchführungsrisiko, weil es Unternehmen, die für eine Transaktion zu viel bezahlen, möglicherweise schwerer fallen könnte, ihre Schuldenlast zu senken. Niedriges Wachstum und die nach wie vor hohe Arbeitslosigkeit in manchen Staaten förderten die wirtschaftliche Unsicherheit und stärkten Bewegungen, die sich gegen das Establishment" richten, die weiteren Zulauf erhalten könnten, falls eine neuerliche Krise ausbricht. Selbst Mainstream-Politiker könnten die als bislang sichert geltende Unterstützung versagen oder zusätzliche protektionistische Maßnahmen zu ergreifen.

Auch der rasche technologische Wandel bilde in zahlreichen Branchen einen Störfaktor für die bestehenden Geschäftsmodelle und schaffe neue Wettbewerbsquellen, wobei hinterherhinkende Unternehmen im Falle eines Abschwungs noch schwächer abschneiden werden. Branchen, in denen große Mengen an personenbezogenen Daten gespeichert würden, seien in hohem Maße dem Risiko ausgesetzt, Opfer groß angelegter Hackerangriffe zum Zwecke des Datendiebstahls zu werden, sowie dem Risiko, eine schwere Rufschädigung oder finanzielle Schäden zu erleiden.

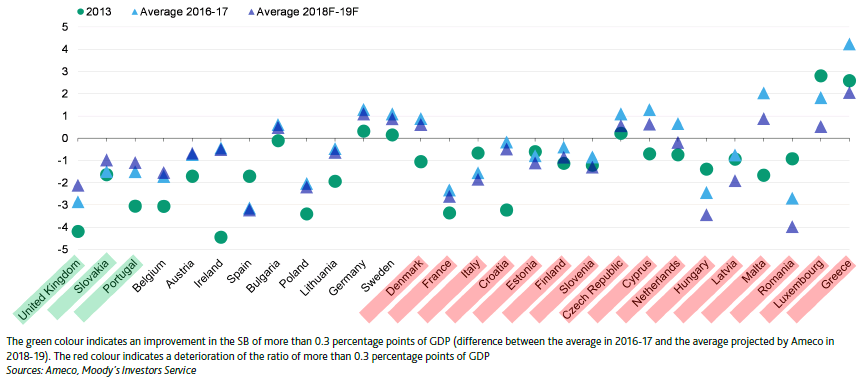

Nur bei einer Handvoll von Ländern werden sich die strukturellen Defizite in den nächsten 12-18 Monaten verbessern.

Struktureller Saldo in % des potenziellen BIP. Ameco-Prognosen für 2018 und 2019

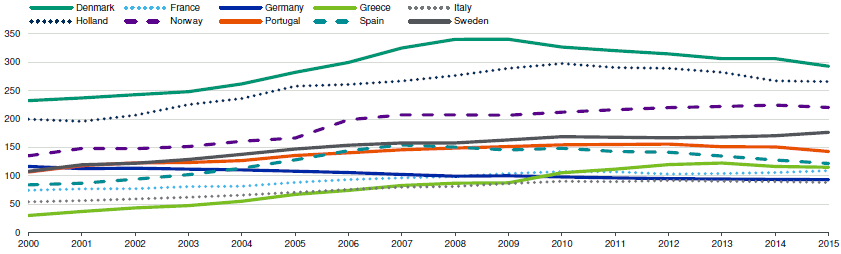

Die Verschuldung der Haushalte steigt in vielen Ländern weiter an.

Verschuldung der Haushalte in % des verfügbaren Nettoeinkommens für ausgewählte EU-Länder

Quellen: Haver Analytics, Moody's Investors Service

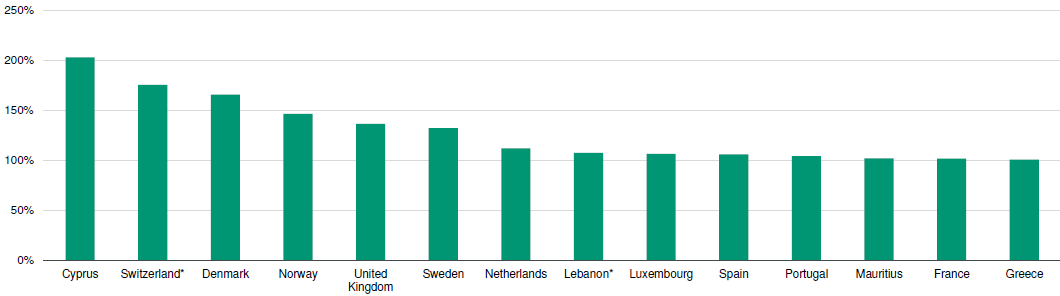

Die Verschuldung des privaten Sektors ist in einigen Ländern hoch.

EMEA-Länder mit einer privatwirtschaftlichen Schuldenquote von mehr als 100 % (Jahresende 2017)

Quellen: Weltbank, Moody's Investors Service

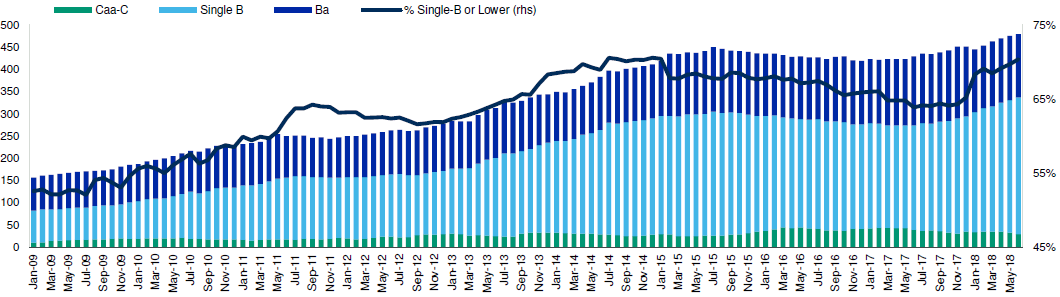

Die Zahl der im Hochzins-Segment anzusiedelnden Unternehmen ist Anzahl in der EMEA-Region hat sich seit Januar 2009 verdreifacht.

Quelle: Moody's Investors Service

2. Fehlende Instrumente und bestehende Einschränkungen werden eine Erholung im nächsten Abschwung behindern

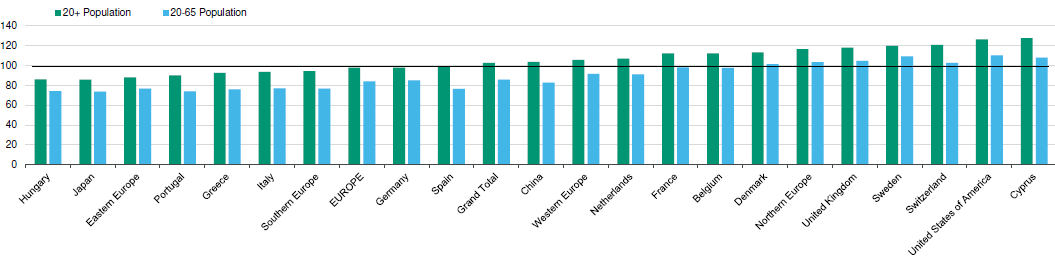

Die Bevölkerung im erwerbsfähigen Alter wird in Europa, China und den USA zurückgehen. Entwicklung der Erwachsenen- und Erwerbsbevölkerung in ausgewählten Ländern 2015-50 (2015 Bevölkerung = 100)

Quellen: UN, Moody's Investors Service

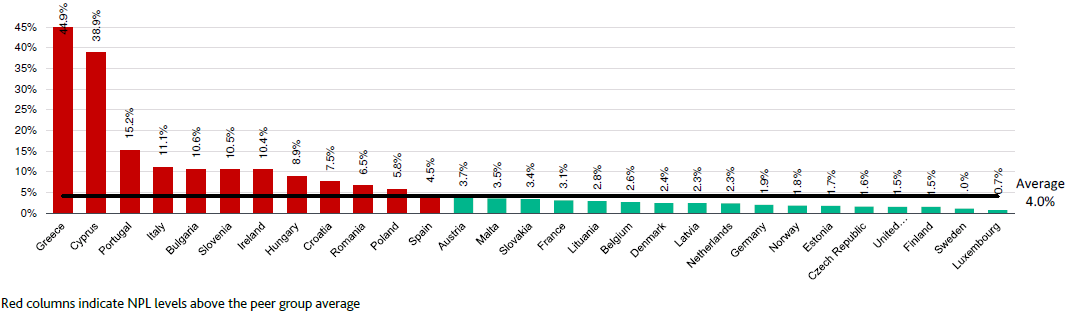

Prozentzahl der notleidenden Kredite (NPL) in den Bankensystemen der EU Stand Ende Dezember 2017

Quellen: European Banking Authority, Moody's Investors Service

3. Spitzenwerte für Vermögenswerte: Diverse Märkte und Sektoren sind von einer plötzlichen Korrektur bedroht

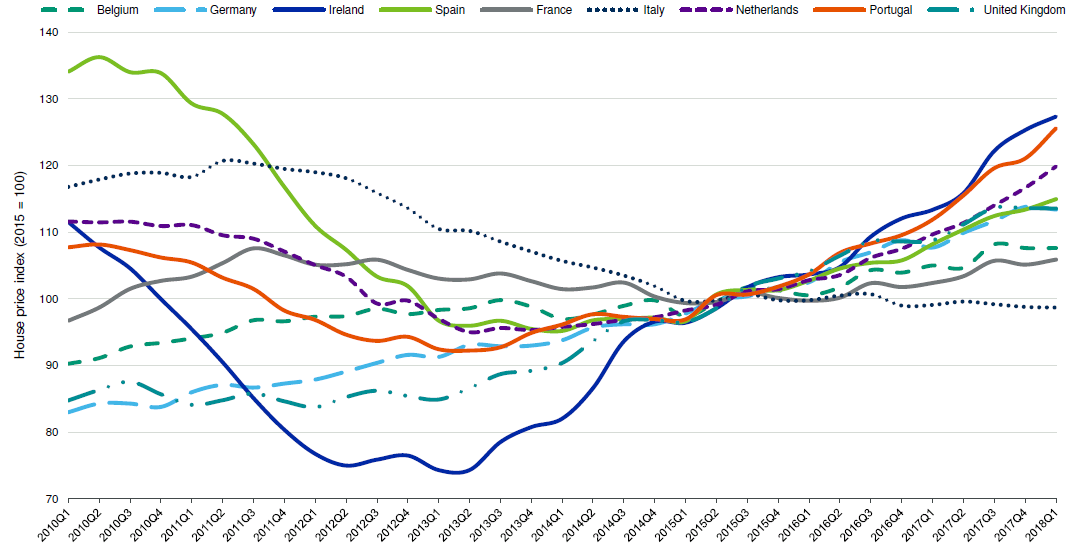

Die Preise für Wohnimmobilien sind europaweit stark gestiegen

Hauspreise für ausgewählte EU-Länder

Quellen: Eurostat, Moody's Investors Service

4. Regulatorisches/politisches Risiko: Geringes Wachstum könnte die politischen Schwächen verschärfen

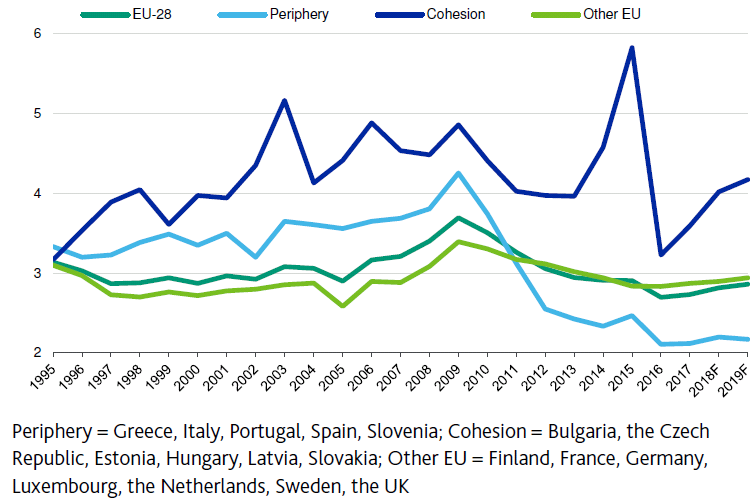

Staatliche Investitionsausgaben in der EU bleiben niedrig

Investitionen in Prozent des BIP

Quellen: Commission, AMECO, Moody's Investors Service

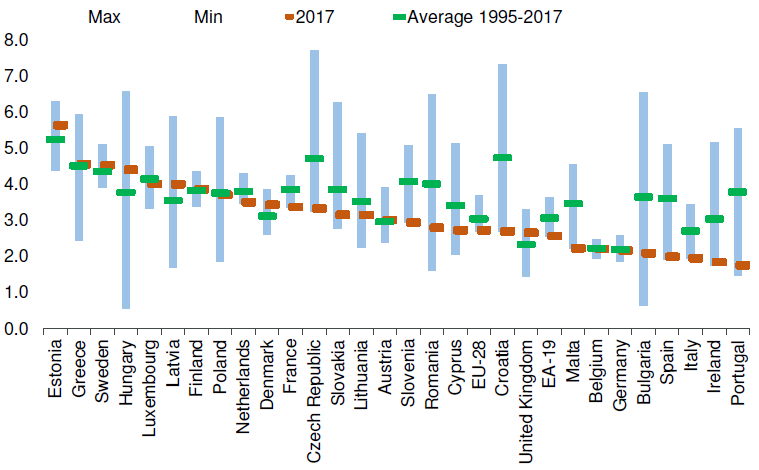

Öffentliche Investitionen im Jahr 2017 im Vergleich zum Zeitraum 1995-2017 Investitionen in Prozent des BIP

Quellen: European Commission, AMECO, Moody’s Investors Service

5. Technologische Disruptionen erhöhen die Verletzlichkeit der betroffenen Sektoren (so macht etwa ein breit gefächerter Wandel den Versorgungssektor bei einem Abschwung anfälliger. Unter anderem müssen sich Versorger auf die Dekarbonisierungs-Maßnahmen der Europäischen Kommission einstellen, auf einen steigenden Anteil der erneuerbaren Energien am Energiemix sowie auf die Tatsache, dass eine verbesserte Energieeffizienz das Wachstum der Stromnachfrage bremst)

Der Anteil konventioneller Energieträger sinkt zu Lasten erneuerbarer Energien, die Marktanteile gewinnen

Quellen: Eurostat, Moody's Investors Service estimates

Die Probleme Europas im Überblick

Quelle: Moody's Investors Service

In einer Einschätzung zur Ausgangssituation heißt es jedenfalls, Europa sei nicht in der Lage, einen weiteren drastischen Konjunktureinbruch , der das Finanzsystem belastet, zu bewältigen, auch wenn die Emittenten seit dem letzten Abschwung von einem günstigen Bonitätsumfeld profitiert und die Banken ihre Bilanzen gekräftigt hätten.

In dem Bericht mit dem Titel "Cross-Sector -- EMEA: Five vulnerabilities will deepen the impact in Europe of the next downturn" heißt es außerdem von Seiten von Senior Vice President Paolo Leschiutta wie folgt: "Zwar hat sich seit 2008 einiges verbessert. Europa bleibt jedoch wirtschaftlich anfällig, denn die Schuldenstände sind höher, es gibt weniger Möglichkeiten, die konjunkturelle Erholung zu stützen, die Asset-Preise befinden sich auf Rekordhöhe, politische und regulatorische Risiken nehmen zu, und neue Technologien bergen Störpotenzial für die bisherigen Geschäftsmodelle in immer mehr Branchen. Alles in allem gibt es immer weniger Handlungsspielraum, um die Folgen eines weiteren Abschwungs abzufedern", so Leschiutta.

Die Verschuldung der privaten Haushalte befindet sich demnach seit zehn Jahren auf einem historischen Höchststand, was viele Emittenten anfälliger machte, sollten die Zinsen drastisch steigen und hoch bleiben. Die hohe und steigende Verschuldung der öffentlichen Haushalte führe außerdem dazu, dass eine Reihe europäischer Staaten für die nächste Rezession und die finanziellen Auswirkungen einer alternden Bevölkerung anfällig seien.

Die von Regierungen und Notenbanken im letzten Abschwung getroffenen Maßnahmen zur Stützung der wirtschaftlichen Erholung hätten die verfügbaren Optionen eingeschränkt, um dem nächsten Konjunktureinbruch zu begegnen. Geldpolitische Maßnahmen zur Ankurbelung der Konjunktur zeigten immer weniger Erfolg, und auch die wiederkehrenden Maßnahmen zur Haushaltskonsolidierung auf regionaler und kommunaler Ebene erschwerten die Erzielung weiterer Einsparungen.

Hinzu kommt, dass die Wirtschaft weiterhin nur schleppend wachsen werden, was das Tempo einer konjunkturellen Erholung nach einer Rezession begrenze. Erhöhte Kurse bedeuteten, dass manche Vermögenswerte und Finanzmärkte mit dem Risiko einer plötzlichen Korrektur konfrontiert seien, sollten die Zinsen rasch und stärker als von den Marktteilnehmern erwartet steigen.

Im Industriesektor steigerten hohe Asset-Bewertungen das M&A-Durchführungsrisiko, weil es Unternehmen, die für eine Transaktion zu viel bezahlen, möglicherweise schwerer fallen könnte, ihre Schuldenlast zu senken. Niedriges Wachstum und die nach wie vor hohe Arbeitslosigkeit in manchen Staaten förderten die wirtschaftliche Unsicherheit und stärkten Bewegungen, die sich gegen das Establishment" richten, die weiteren Zulauf erhalten könnten, falls eine neuerliche Krise ausbricht. Selbst Mainstream-Politiker könnten die als bislang sichert geltende Unterstützung versagen oder zusätzliche protektionistische Maßnahmen zu ergreifen.

Auch der rasche technologische Wandel bilde in zahlreichen Branchen einen Störfaktor für die bestehenden Geschäftsmodelle und schaffe neue Wettbewerbsquellen, wobei hinterherhinkende Unternehmen im Falle eines Abschwungs noch schwächer abschneiden werden. Branchen, in denen große Mengen an personenbezogenen Daten gespeichert würden, seien in hohem Maße dem Risiko ausgesetzt, Opfer groß angelegter Hackerangriffe zum Zwecke des Datendiebstahls zu werden, sowie dem Risiko, eine schwere Rufschädigung oder finanzielle Schäden zu erleiden.

Die 5 Schwachstellen im Einzelnen

1. Höhere Schuldenlast – führt zu einer verminderten Fähigkeit, Schocks zu absorbieren und erhöht die Anfälligkeit für Zinsschocks - Verschuldungsgrad weiterhin hochNur bei einer Handvoll von Ländern werden sich die strukturellen Defizite in den nächsten 12-18 Monaten verbessern.

Struktureller Saldo in % des potenziellen BIP. Ameco-Prognosen für 2018 und 2019

Die Verschuldung der Haushalte steigt in vielen Ländern weiter an.

Verschuldung der Haushalte in % des verfügbaren Nettoeinkommens für ausgewählte EU-Länder

Quellen: Haver Analytics, Moody's Investors Service

Die Verschuldung des privaten Sektors ist in einigen Ländern hoch.

EMEA-Länder mit einer privatwirtschaftlichen Schuldenquote von mehr als 100 % (Jahresende 2017)

Quellen: Weltbank, Moody's Investors Service

Die Zahl der im Hochzins-Segment anzusiedelnden Unternehmen ist Anzahl in der EMEA-Region hat sich seit Januar 2009 verdreifacht.

Quelle: Moody's Investors Service

2. Fehlende Instrumente und bestehende Einschränkungen werden eine Erholung im nächsten Abschwung behindern

Die Bevölkerung im erwerbsfähigen Alter wird in Europa, China und den USA zurückgehen. Entwicklung der Erwachsenen- und Erwerbsbevölkerung in ausgewählten Ländern 2015-50 (2015 Bevölkerung = 100)

Quellen: UN, Moody's Investors Service

Prozentzahl der notleidenden Kredite (NPL) in den Bankensystemen der EU Stand Ende Dezember 2017

Quellen: European Banking Authority, Moody's Investors Service

3. Spitzenwerte für Vermögenswerte: Diverse Märkte und Sektoren sind von einer plötzlichen Korrektur bedroht

Die Preise für Wohnimmobilien sind europaweit stark gestiegen

Hauspreise für ausgewählte EU-Länder

Quellen: Eurostat, Moody's Investors Service

4. Regulatorisches/politisches Risiko: Geringes Wachstum könnte die politischen Schwächen verschärfen

Staatliche Investitionsausgaben in der EU bleiben niedrig

Investitionen in Prozent des BIP

Quellen: Commission, AMECO, Moody's Investors Service

Öffentliche Investitionen im Jahr 2017 im Vergleich zum Zeitraum 1995-2017 Investitionen in Prozent des BIP

Quellen: European Commission, AMECO, Moody’s Investors Service

5. Technologische Disruptionen erhöhen die Verletzlichkeit der betroffenen Sektoren (so macht etwa ein breit gefächerter Wandel den Versorgungssektor bei einem Abschwung anfälliger. Unter anderem müssen sich Versorger auf die Dekarbonisierungs-Maßnahmen der Europäischen Kommission einstellen, auf einen steigenden Anteil der erneuerbaren Energien am Energiemix sowie auf die Tatsache, dass eine verbesserte Energieeffizienz das Wachstum der Stromnachfrage bremst)

Der Anteil konventioneller Energieträger sinkt zu Lasten erneuerbarer Energien, die Marktanteile gewinnen

Quellen: Eurostat, Moody's Investors Service estimates