Viele Stimmungs-Indikatoren sind darauf ausgerichtet, relativ kurzfristige Signale zu geben. Das ist auch völlig normal, schließlich sind auch viele Menschen so konzipiert, dass sich Angst und Gier schnell abwechseln können. Manchmal reicht dafür schon eine kurze Nachricht oder ein Tweet.

Doch wie Investment-Stratege Ned Davis von Ned Davis Research erklärt, gibt es jedoch auch Bewertungs- und Asset-Allokations-Indikatoren, die dabei helfen, Chancen und Risiken an den Börsen unter langfristigen Aspekten einzuordnen.

Nachfolgend stellen wir einige davon vor, wobei es aber natürlich wie immer keine Garantie dafür gibt, dass sich die historischen Ergebnisse auch in der Zukunft tatsächlich wiederholen. Es ist aber gut, diese Ergebnisse zu kennen und jeder sollte für sich entscheiden, was er daraus letztlich für Schlüsse zieht.

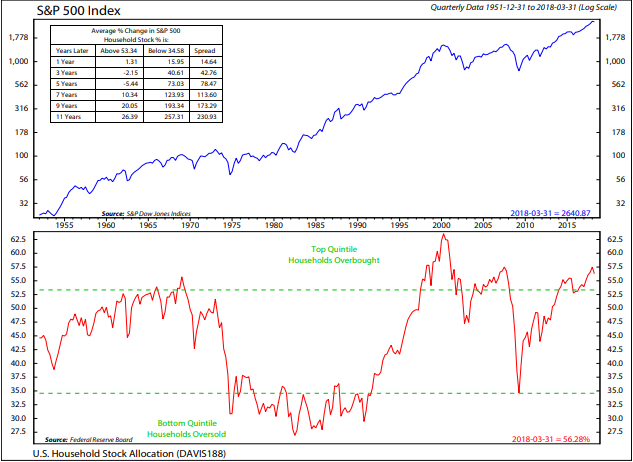

Ein Instrument, das sich in der Vergangenheit als hilfreich erwiesen hat, besteht darin, darauf zu achten, wie stark die Privathaushalte in Aktien gewichtet sind. Grundsätzlich betrachtet war es dabei in den vergangenen 67 Jahren so, dass die zukünftige Performance eher dürftig ausgefallen ist, wenn die Privathaushalte sehr stark in Aktien investiert waren und umgekehrt. Wenn wir uns so wie das aktuell der Fall ist im Top-Quartil bewegten, war es beispielsweise so, dass es auf Sicht eines Jahres nur zu einem Plus von 1,31 % reichte. Im unteren Quartil sprang dagegen anschließend beim S&P 500 Index ein Wertzuwachs von 14,64 % heraus.

(Top 20%) der voll investierten) Aktien haben sich relativ schlecht. Dennoch, wenn Aktien sind stark untergewichtig (unten 20% der Unterinvestition) Aktien haben es sehr gut gemacht. Ein guter Analytiker mag das nicht. Indikator, weil "Aktien sind in sowohl den Zähler als auch den Nenner." so auf Diagramm B (unten rechts), wir geprüfte Bestände bezogen auf Einwegartikel persönliches Einkommen. Die Ergebnisse sind sehr ähnlich

Performance des S&P 500 Index gemessen an der Aktiengewichtung der Privathaushalte

Quelle: Federal Reserve Board, S&P Dow Jones Indices, Ned Davis Research

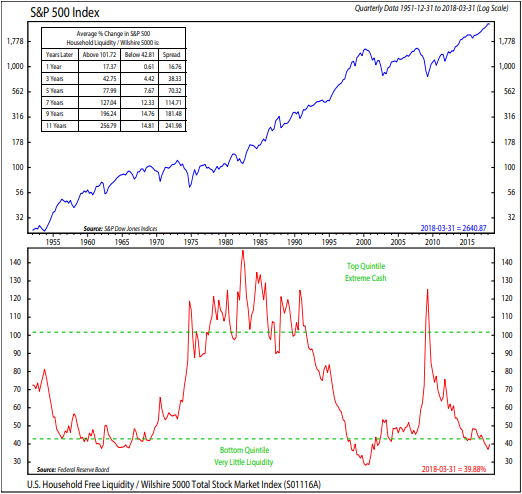

Sehr eindeutig fallen die Resultate auch aus, wenn man die frei verfügbare Liquidität der Privathaushalte als Maßstab heranzieht und die dazu korrespondierende Performance untersucht. Bei dieser Konstellation war es seit Ende 1951 so, dass bei geringer Liquidität im unteren Quartil auf Sicht von 12 Monaten beim S&P 500 Index nur ein Plus von 1,61 % resultierte. Und leider bewegen wir uns auch hier aktuell in diesem Bereich. Bei reichlich vorhandenen Barmitteln und Werten im oberen Quartil stand anschließend nach einem Jahr ein Plus von 17,37 % zu Buche.

Performance des S&P 500 Index gemessen an der Liquiditätsquote der Privathaushalte

Quelle: Federal Reserve Board, S&P Dow Jones Indices, Ned Davis Research

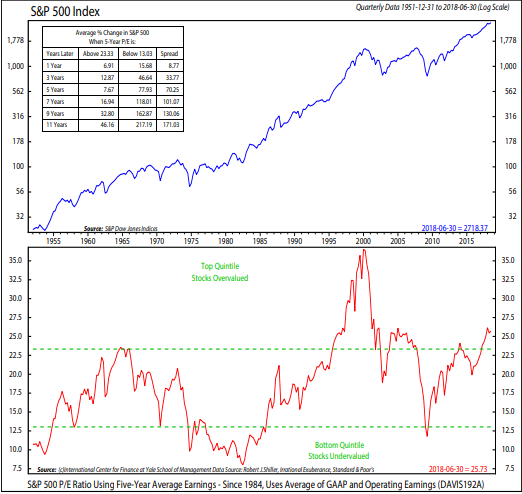

Gute Dienste können laut Ned Davis auch Bewertungs-Indikatoren leisten. Etwa wann als Maßstab das Durchschnitts-KGV der vergangenen 5 Jahre herangezogen wird. Denn da spuckt das System bei hohen Bewertungen im oberen Quartil wie momentan auf Sicht von 12 Monaten ein Plus von 6,91 % aus. Bei Bewertungen im unteren Quartil und damit bei vergleichsweise moderaten Bewertungen ergab sich dagegen nach einem Jahr ein Zuwachs von deutlich höheren 15,68 %.

Performance des S&P 500 Index gemessen am Durchschnitts-KGV der vergangenen 5 Jahre

Quelle: International Center for Finance at Yale School of Management., Robert J. Shiller Irrational Exuberance, Standard & Poor´s, S&P Dow Jones Indices, Ned Davis Research

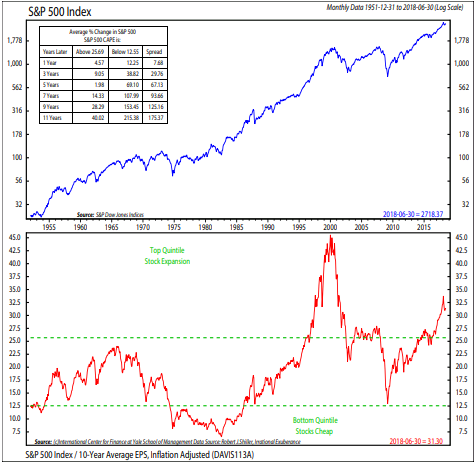

Auch das so genannte Shiller-KGV, das mit Hilfe von über 10 Jahre hinweg geglättete Gewinne errechnet wird, taugte laut den von Ned Davis ermittelten Ergebnissen als Hilfsinstrument. Wenn sich die Werte hier wie momentan im oberen Quartil bewegen, dann ergab sich beim S&P 500 Index nach einem Jahr ein Anstieg von im Schnitt 4,57 %. Bei Ständen im unteren Quartil ergaben sich seit Ende 1951 dagegen Gewinne von durchschnittlich 12,25 %.

Performance des S&P 500 Index gemessen am Shiller-KGV

Quelle: International Center for Finance at Yale School of Management., Robert J. Shiller Irrational Exuberance, S&P Dow Jones Indices, Ned Davis Research

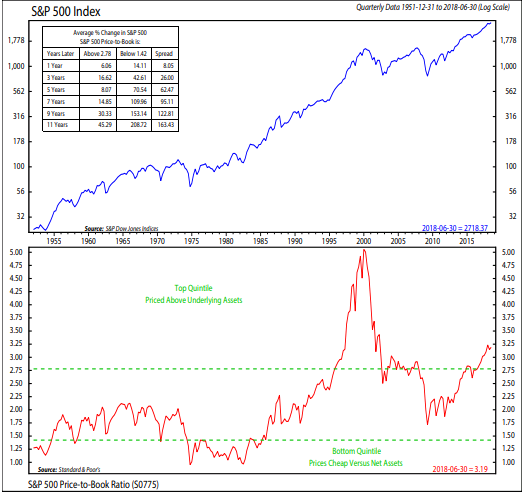

Gute Ergebnisse scheint auch das Kurs-Buchwert-Verhältnis zu liefern. Das heißt, hohe Kurs-Buchwerte sind tendenziell schlecht für die weiteren Kursaussichten und niedrige Kurs-Buchwerte positiv. Allerdings könnte es laut Ned Davis sein, dass sich hier aufgrund einer veränderten Struktur der US-Wirtschaft die Bewertungsrelationen im Laufe der Zeit etwas nach oben verschoben haben. Wie dem auch sei, seit Ende 1951 war es jedenfalls so, dass bei Kurs-Buchwert-Verhältnissen im oberen Quartil wie aktuell auf Sicht von 12 Monaten beim S&P 500 Index nur ein Anstieg von 6,06 % herausgesprungen ist. Bei Ständen im unteren Quartal reichte es dagegen zu Zuwächsen von 14,11 %.

Performance des S&P 500 Index gemessen am Kurs-Buchwert-Verhältnis

Quelle: Standard & Poor´s, S&P Dow Jones Indices, Ned Davis Research

Doch wie Investment-Stratege Ned Davis von Ned Davis Research erklärt, gibt es jedoch auch Bewertungs- und Asset-Allokations-Indikatoren, die dabei helfen, Chancen und Risiken an den Börsen unter langfristigen Aspekten einzuordnen.

Nachfolgend stellen wir einige davon vor, wobei es aber natürlich wie immer keine Garantie dafür gibt, dass sich die historischen Ergebnisse auch in der Zukunft tatsächlich wiederholen. Es ist aber gut, diese Ergebnisse zu kennen und jeder sollte für sich entscheiden, was er daraus letztlich für Schlüsse zieht.

Ein Instrument, das sich in der Vergangenheit als hilfreich erwiesen hat, besteht darin, darauf zu achten, wie stark die Privathaushalte in Aktien gewichtet sind. Grundsätzlich betrachtet war es dabei in den vergangenen 67 Jahren so, dass die zukünftige Performance eher dürftig ausgefallen ist, wenn die Privathaushalte sehr stark in Aktien investiert waren und umgekehrt. Wenn wir uns so wie das aktuell der Fall ist im Top-Quartil bewegten, war es beispielsweise so, dass es auf Sicht eines Jahres nur zu einem Plus von 1,31 % reichte. Im unteren Quartil sprang dagegen anschließend beim S&P 500 Index ein Wertzuwachs von 14,64 % heraus.

(Top 20%) der voll investierten) Aktien haben sich relativ schlecht. Dennoch, wenn Aktien sind stark untergewichtig (unten 20% der Unterinvestition) Aktien haben es sehr gut gemacht. Ein guter Analytiker mag das nicht. Indikator, weil "Aktien sind in sowohl den Zähler als auch den Nenner." so auf Diagramm B (unten rechts), wir geprüfte Bestände bezogen auf Einwegartikel persönliches Einkommen. Die Ergebnisse sind sehr ähnlich

Performance des S&P 500 Index gemessen an der Aktiengewichtung der Privathaushalte

Quelle: Federal Reserve Board, S&P Dow Jones Indices, Ned Davis Research

Sehr eindeutig fallen die Resultate auch aus, wenn man die frei verfügbare Liquidität der Privathaushalte als Maßstab heranzieht und die dazu korrespondierende Performance untersucht. Bei dieser Konstellation war es seit Ende 1951 so, dass bei geringer Liquidität im unteren Quartil auf Sicht von 12 Monaten beim S&P 500 Index nur ein Plus von 1,61 % resultierte. Und leider bewegen wir uns auch hier aktuell in diesem Bereich. Bei reichlich vorhandenen Barmitteln und Werten im oberen Quartil stand anschließend nach einem Jahr ein Plus von 17,37 % zu Buche.

Performance des S&P 500 Index gemessen an der Liquiditätsquote der Privathaushalte

Quelle: Federal Reserve Board, S&P Dow Jones Indices, Ned Davis Research

Gute Dienste können laut Ned Davis auch Bewertungs-Indikatoren leisten. Etwa wann als Maßstab das Durchschnitts-KGV der vergangenen 5 Jahre herangezogen wird. Denn da spuckt das System bei hohen Bewertungen im oberen Quartil wie momentan auf Sicht von 12 Monaten ein Plus von 6,91 % aus. Bei Bewertungen im unteren Quartil und damit bei vergleichsweise moderaten Bewertungen ergab sich dagegen nach einem Jahr ein Zuwachs von deutlich höheren 15,68 %.

Performance des S&P 500 Index gemessen am Durchschnitts-KGV der vergangenen 5 Jahre

Quelle: International Center for Finance at Yale School of Management., Robert J. Shiller Irrational Exuberance, Standard & Poor´s, S&P Dow Jones Indices, Ned Davis Research

Auch das so genannte Shiller-KGV, das mit Hilfe von über 10 Jahre hinweg geglättete Gewinne errechnet wird, taugte laut den von Ned Davis ermittelten Ergebnissen als Hilfsinstrument. Wenn sich die Werte hier wie momentan im oberen Quartil bewegen, dann ergab sich beim S&P 500 Index nach einem Jahr ein Anstieg von im Schnitt 4,57 %. Bei Ständen im unteren Quartil ergaben sich seit Ende 1951 dagegen Gewinne von durchschnittlich 12,25 %.

Performance des S&P 500 Index gemessen am Shiller-KGV

Quelle: International Center for Finance at Yale School of Management., Robert J. Shiller Irrational Exuberance, S&P Dow Jones Indices, Ned Davis Research

Gute Ergebnisse scheint auch das Kurs-Buchwert-Verhältnis zu liefern. Das heißt, hohe Kurs-Buchwerte sind tendenziell schlecht für die weiteren Kursaussichten und niedrige Kurs-Buchwerte positiv. Allerdings könnte es laut Ned Davis sein, dass sich hier aufgrund einer veränderten Struktur der US-Wirtschaft die Bewertungsrelationen im Laufe der Zeit etwas nach oben verschoben haben. Wie dem auch sei, seit Ende 1951 war es jedenfalls so, dass bei Kurs-Buchwert-Verhältnissen im oberen Quartil wie aktuell auf Sicht von 12 Monaten beim S&P 500 Index nur ein Anstieg von 6,06 % herausgesprungen ist. Bei Ständen im unteren Quartal reichte es dagegen zu Zuwächsen von 14,11 %.

Performance des S&P 500 Index gemessen am Kurs-Buchwert-Verhältnis

Quelle: Standard & Poor´s, S&P Dow Jones Indices, Ned Davis Research