Unternehmen, die es geschafft haben, einen wirtschaftlichen Festungsgraben um sich herum zu bauen, genießen bei erfahrenen Börsianern einen guten Ruf. Das hat damit zu tun, dass dieser Burggraben dabei hilft, sich die Konkurrenz vom Leibe zu halten und die eigenen Gewinnspannen auskömmlich zu gestalten.

In den USA ist in diesem Zusammenhang von Moat-Investing die Rede. Intensiv widmet sich dieser Anlageidee unter anderem der US-Finanzdienstleister Morningstar. So berechnen die Verantwortlichen dort den so genannten Morningstar Wide Moat Focus Index. Dieser hat von Anfang 2012 bis heute von 3.366 auf 7.212 Punkte zugelegt. Das ist eine bessere Bilanz als sie der S&P 500 Index in dieser Zeitspanne hingelegt hat.

Um sich für den Index zu qualifizieren, der derzeit 50 Werte enthält, müssen Unternehmen nach Ansicht von Morningstar über einen breiten wirtschaftlichen Burggraben verfügen. Davon ist dann die Rede, wenn die Analysten es einer Gesellschaft zutrauen, sich dank der hauseigenen Vorteile die Konkurrenz auf Sicht von mindestens 20 Jahren auf Distanz halten zu können. Aus diesem Pool kommen dann jene Werte in den Index, die über den größten Abschlag zum fairen Wert verfügen. Für dessen Ermittlung ist das Morningstar Equity Research Team zuständig. Berücksichtigung finden dabei nur US-Aktien.

Im Zuge der jüngsten Überprüfung wurden im Dezember elf Titel aus dem Index entfernt, weil sich deren Verhältnis von Kurs zu fairem Wert zu sehr verschlechtert hat. Konkret handelt es sich hierbei um die folgenden Werte:

Als Ersatz rückten die nachfolgenden Werte nach, bei denen es in Sachen Verhältnis von Kurs zu fairem Wert vorteilhafter aussieht:

Mitte Januar wiesen die Wide Moat Focus Index-Vertreter im Median ein Verhältnis von Kurs zum fairen Wert von 0,87 auf. Zum Vergleich: Das gesamte von Morningstar beobachtete Universum kam gleichzeitig auf einen Median-Wert von 1,03. Ein Niveau, das sich nur knapp unter dem 52-Wochenhoch bewegte, wie Karen Wallace, Senior Editor bei Morningstar vorrechnet.

Allergan

Als eine der günstigsten Aktien bezeichnet Wallace in einem Beitrag zum Wide Moat Focus Index Allergan (ISIN: IE00BY9D5467). Dahinter steckt ein im irischen Dublin ansässiges global aktives pharmazeutisches Unternehmen. Die Gesellschaft vermarktet ein Portfolio von Markenprodukten und Präparaten in den Bereichen Zentralnervensystem (ZNS), Ophthalmologie, Medizinische Ästhetik und Dermatologie, Gastroenterologie, Frauengesundheit, Urologie und Antiinfektiva.

Zum Redaktionsschluss steht hier ein Aktienkurs von 218,89 Dollar einem als fair bezeichneten Wert von 300,00 Dollar gegenüber. Das entspricht somit einem Abschlag von rund 27 %. Das geschätzte KGV gibt Morningstar mit 13,2 an und das Kurs-Buchwert-Verhältnis mit 0,94.

Dem zuständigen Analysten Michael Waterhouse gefällt an Allergan das diversifizierte Portfolio, das sich aus robusten Produkten zusammensetzt. Hinzu komme eine breite Pipeline sowie die Aussicht auf etwaige Akquisitionen. Zusammen soll das ein ansehnliches Gewinnwachstum ermöglichen, sobald die Spezial-Pharma-Branche die Probleme (auslaufende Patente, zunehmende Generika-Konkurrenz etc.) überwunden habe, mit der sie sich momentan konfrontiert sieht. Das erstklassige Portfolio verhelfe dem Unternehmen zu hohen Eintrittsbarrieren. Dadurch sei auf die Gefahr von Generika-Konkurrenz geringer als in anderen Fällen.

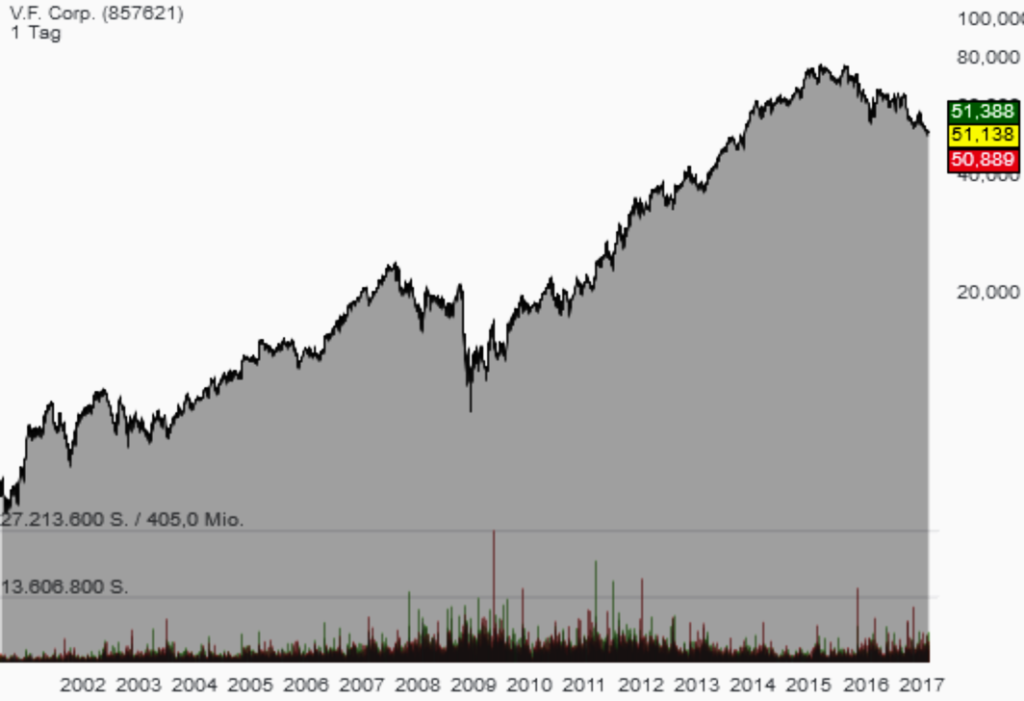

VF Corp.

Ebenfalls mit einem nennenswerten Abschlag zum fairen Wert ist die VF Corp. (ISIN: US9182041080) ausgestattet. Dieses Unternehmen hat sich auf Outdoor-Kleidung, Marken-Lifestyle-Bekleidung, Schuhe und Accessoires spezialisiert. Zu den bekanntesten und größten Marken im Portfolio zählen The North Face®, Vans, Timberland, Wrangler, Lee und Nautica.

Als fairen Kurs gibt die zuständige Analystin Bridget Weishaar 73,00 Dollar. Gemessen am aktuellen Kurs von 51,48 Dollar errechnet sich ein Bewertungsabschlag von knapp 30 %. Das geschätzte Konsens-KGV bewegt sich bei knapp 15, das Kurs-Umsatz-Verhältnis bei 1,77 und die Dividendenrendite bei fast 3 %.

Das breit gefächerte Portfolio an leistungsstarken Marken deckt zahlreiche Regionen, Produktkategorien, verschiedene Altersgruppen auf Kundenseite sowie Vertriebskanäle ab. Diese Konstellation verleiht der Gesellschaft eine einzigartige Branchenposition und die Fähigkeit, nachhaltiges und langfristiges Wachstum zu schaffen.

Das sind alles Punkte, die auch Weishaar gefallen, doch auch wenn die Morningstar-Analystin weiterhin an die guten Aussichten von VF Corp. glaubt, so möchte sie nach schwachen Drittquartalszahlen doch demnächst auch wieder klare Zeichen von Wachstum sehen. Die Berechnung des fairen Wertes beinhaltet die Annahme eines Zukaufs im Volumen von 1,5 Milliarden Dollar im laufenden Jahr. Außerdem soll sich nach ihren Planungen die angepasste operative Gewinnspanne von 14,6 % im Jahr 2015 bis 2020 auf knapp 16 % verbessern.

McKesson

Einen vorderen Platz im Wide Moat Focus Index nimmt gemessen am Verhältnis von Kurs zum fairen Wert auch McKesson (ISIN: US58155Q1031) ein. Dieser Konzern mit Sitz in San Francisco bietet Lösungen an, die pharmazeutisches und medizinisch-chirurgisches Versorgungsmanagement, medizinische Informationstechnologie sowie Dienstleistungen für Geschäftskunden und Krankenhäuser umfassen.

In Deutschland machte das Unternehmen im Februar 2014 durch den Erwerb von mehr als 75 % der Aktien der Celesio AG, einem Groß- und Einzelhandelsunternehmen und Anbieter von Logistik- und Serviceleistungen im Pharma- und Gesundheitssektor, auf sich aufmerksam.

Der zuständige Analyst Vishnu Lekraj kommt in diesem Fall auf einen fairen Wert von 200,00 Dollar. Gegenüber dem aktuellen Kurs von 139,15 Dollar ergibt sich daraus ein Abschlag von gut 30 %. Weitere Bewertungskennziffer lesen sich wie folgt: Kurs-Umsatz-Verhältnis 0,16, geschätztes Konsens-KGV knapp 11, Kurs-Buchwert-Verhältnis 3,78.

Wie Lekraj einräumt, bläst der Gesellschaft derzeit etwas Gegenwind ins Gesicht, was sich zuletzt auch in den Geschäftszahlen negativ bemerkbar gemacht habe. Langfristig rechnet der Morningstar-Analyst aber fest mit einer Rückkehr in die Erfolgsspur und auf der Basis dieser Annahme sei der Titel klar unterbewertet, so seine Annahme.

Größenvorteile in Verbund mit Preismacht und einer starken Marktstellung seien wichtige Wettbewerbsvorteile. Zusammen mit den größten Konkurrenten AmerisourceBergen und Cardinal Health diktiere man mehr als 90 % des beackerten Marktsegments. Das mache es potenziellen Konkurrenten schwer, entscheidend Fuß zu fassen.

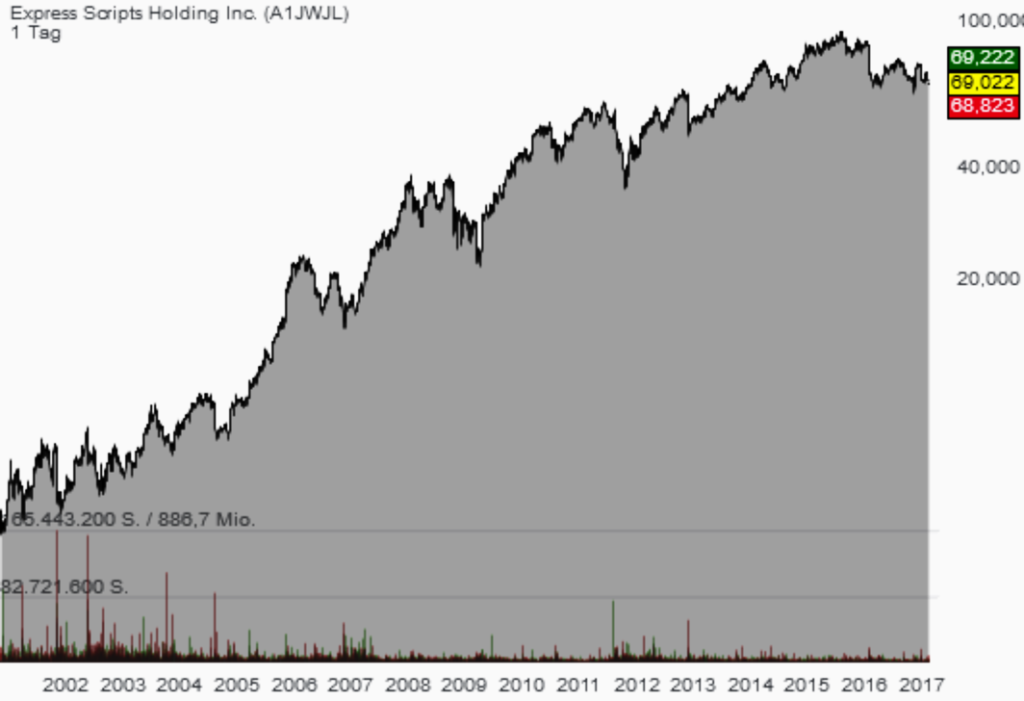

Express Scripts Holding

Ebenfalls als günstig gemessen am Verhältnis von Kurs zum fairen Wert von Morningstar kommt Express Scripts Holding Co (ISIN: US30219G1085) daher. In diesem Fall handelt es sich erneut um einen US-Gesundheitsdienstleister. Konkret geht es um die Produktion und den Handel von pharmazeutischen Produkten, wobei der Großteil der Umsätze mit dem Vertrieb von verscheibungspflichtigen Medikamenten an Vertragsapotheken und Versand-Unternehmen generiert wird.

Der zuständige Analyst Vishnu Lekraj beziffert den fairen Wert auf 100,00 Dollar. Gemessen an der aktuellen Notiz von 68,88 Dollar ergibt sich somit ein Discount von gut 31 %. Das geschätzte KGV beträgt den Angaben zufolge knapp zehn und das Kurs-Buchwert-Verhältnis 2,69. Den Mitte Dezember vom Vorstand abgegebene Ausblick, der für 2017 ein nur wenig verändertes EBITDA in einer Spanne von 7,31-7,51 Milliarden Dollar enthielt, stuft Lekraj als im Rahmen seiner Erwartungen ein.

Lekraj bezeichnet Express Scripts als einen der mächtigsten Mitspieler im Bereich des US-Gesundheitswesens. In der Versorgungskette spiele die Gesellschaft eine sehr entscheidende Rolle, was wiederum zu einem erheblichen Wettbewerbsvorteil beitrage. Dank der eigenen Größe verfüge man über wichtige Pluspunkte bei der Preisgestaltung sowie auf der Kostenseite, heißt es. Diese Vorteile sollte das Unternehmen auch weiterhin verteidigen können, so das Urteil.

Tipp: Im "aktien Magazin" finden Sie aktuell 2 Portfoliosysteme für den langfristigen Vermögensaufbau nach regelbasierten Strategien. Im TraderFox High-Quality-Stocks USA Portfoliosystem setzen wir auf eine konzentrierte Auswahl moderat bewerteter Burggrabenunternehmen.

Bei unseren Lesern ist auch das Realgeld-Musterdepot sehr beliebt. Hier betreiben wir Quality-Investing mit dem eigenen Firmengeldern der TraderFox GmbH. Offen, transparent und nachvollziehbar investieren wir in sichere Qualitätsaktien, die uns ermöglichen, langfristig vom Zinseszins-Effekt zu profitieren. Alle Transaktionen werden vorab im "aktien Magazin" bekannt gegeben.

-> aktien Magazin jetzt bestellen!

In den USA ist in diesem Zusammenhang von Moat-Investing die Rede. Intensiv widmet sich dieser Anlageidee unter anderem der US-Finanzdienstleister Morningstar. So berechnen die Verantwortlichen dort den so genannten Morningstar Wide Moat Focus Index. Dieser hat von Anfang 2012 bis heute von 3.366 auf 7.212 Punkte zugelegt. Das ist eine bessere Bilanz als sie der S&P 500 Index in dieser Zeitspanne hingelegt hat.

Um sich für den Index zu qualifizieren, der derzeit 50 Werte enthält, müssen Unternehmen nach Ansicht von Morningstar über einen breiten wirtschaftlichen Burggraben verfügen. Davon ist dann die Rede, wenn die Analysten es einer Gesellschaft zutrauen, sich dank der hauseigenen Vorteile die Konkurrenz auf Sicht von mindestens 20 Jahren auf Distanz halten zu können. Aus diesem Pool kommen dann jene Werte in den Index, die über den größten Abschlag zum fairen Wert verfügen. Für dessen Ermittlung ist das Morningstar Equity Research Team zuständig. Berücksichtigung finden dabei nur US-Aktien.

Im Zuge der jüngsten Überprüfung wurden im Dezember elf Titel aus dem Index entfernt, weil sich deren Verhältnis von Kurs zu fairem Wert zu sehr verschlechtert hat. Konkret handelt es sich hierbei um die folgenden Werte:

Als Ersatz rückten die nachfolgenden Werte nach, bei denen es in Sachen Verhältnis von Kurs zu fairem Wert vorteilhafter aussieht:

Mitte Januar wiesen die Wide Moat Focus Index-Vertreter im Median ein Verhältnis von Kurs zum fairen Wert von 0,87 auf. Zum Vergleich: Das gesamte von Morningstar beobachtete Universum kam gleichzeitig auf einen Median-Wert von 1,03. Ein Niveau, das sich nur knapp unter dem 52-Wochenhoch bewegte, wie Karen Wallace, Senior Editor bei Morningstar vorrechnet.

Allergan

Als eine der günstigsten Aktien bezeichnet Wallace in einem Beitrag zum Wide Moat Focus Index Allergan (ISIN: IE00BY9D5467). Dahinter steckt ein im irischen Dublin ansässiges global aktives pharmazeutisches Unternehmen. Die Gesellschaft vermarktet ein Portfolio von Markenprodukten und Präparaten in den Bereichen Zentralnervensystem (ZNS), Ophthalmologie, Medizinische Ästhetik und Dermatologie, Gastroenterologie, Frauengesundheit, Urologie und Antiinfektiva.

Zum Redaktionsschluss steht hier ein Aktienkurs von 218,89 Dollar einem als fair bezeichneten Wert von 300,00 Dollar gegenüber. Das entspricht somit einem Abschlag von rund 27 %. Das geschätzte KGV gibt Morningstar mit 13,2 an und das Kurs-Buchwert-Verhältnis mit 0,94.

Dem zuständigen Analysten Michael Waterhouse gefällt an Allergan das diversifizierte Portfolio, das sich aus robusten Produkten zusammensetzt. Hinzu komme eine breite Pipeline sowie die Aussicht auf etwaige Akquisitionen. Zusammen soll das ein ansehnliches Gewinnwachstum ermöglichen, sobald die Spezial-Pharma-Branche die Probleme (auslaufende Patente, zunehmende Generika-Konkurrenz etc.) überwunden habe, mit der sie sich momentan konfrontiert sieht. Das erstklassige Portfolio verhelfe dem Unternehmen zu hohen Eintrittsbarrieren. Dadurch sei auf die Gefahr von Generika-Konkurrenz geringer als in anderen Fällen.

VF Corp.

Ebenfalls mit einem nennenswerten Abschlag zum fairen Wert ist die VF Corp. (ISIN: US9182041080) ausgestattet. Dieses Unternehmen hat sich auf Outdoor-Kleidung, Marken-Lifestyle-Bekleidung, Schuhe und Accessoires spezialisiert. Zu den bekanntesten und größten Marken im Portfolio zählen The North Face®, Vans, Timberland, Wrangler, Lee und Nautica.

Als fairen Kurs gibt die zuständige Analystin Bridget Weishaar 73,00 Dollar. Gemessen am aktuellen Kurs von 51,48 Dollar errechnet sich ein Bewertungsabschlag von knapp 30 %. Das geschätzte Konsens-KGV bewegt sich bei knapp 15, das Kurs-Umsatz-Verhältnis bei 1,77 und die Dividendenrendite bei fast 3 %.

Das breit gefächerte Portfolio an leistungsstarken Marken deckt zahlreiche Regionen, Produktkategorien, verschiedene Altersgruppen auf Kundenseite sowie Vertriebskanäle ab. Diese Konstellation verleiht der Gesellschaft eine einzigartige Branchenposition und die Fähigkeit, nachhaltiges und langfristiges Wachstum zu schaffen.

Das sind alles Punkte, die auch Weishaar gefallen, doch auch wenn die Morningstar-Analystin weiterhin an die guten Aussichten von VF Corp. glaubt, so möchte sie nach schwachen Drittquartalszahlen doch demnächst auch wieder klare Zeichen von Wachstum sehen. Die Berechnung des fairen Wertes beinhaltet die Annahme eines Zukaufs im Volumen von 1,5 Milliarden Dollar im laufenden Jahr. Außerdem soll sich nach ihren Planungen die angepasste operative Gewinnspanne von 14,6 % im Jahr 2015 bis 2020 auf knapp 16 % verbessern.

McKesson

Einen vorderen Platz im Wide Moat Focus Index nimmt gemessen am Verhältnis von Kurs zum fairen Wert auch McKesson (ISIN: US58155Q1031) ein. Dieser Konzern mit Sitz in San Francisco bietet Lösungen an, die pharmazeutisches und medizinisch-chirurgisches Versorgungsmanagement, medizinische Informationstechnologie sowie Dienstleistungen für Geschäftskunden und Krankenhäuser umfassen.

In Deutschland machte das Unternehmen im Februar 2014 durch den Erwerb von mehr als 75 % der Aktien der Celesio AG, einem Groß- und Einzelhandelsunternehmen und Anbieter von Logistik- und Serviceleistungen im Pharma- und Gesundheitssektor, auf sich aufmerksam.

Der zuständige Analyst Vishnu Lekraj kommt in diesem Fall auf einen fairen Wert von 200,00 Dollar. Gegenüber dem aktuellen Kurs von 139,15 Dollar ergibt sich daraus ein Abschlag von gut 30 %. Weitere Bewertungskennziffer lesen sich wie folgt: Kurs-Umsatz-Verhältnis 0,16, geschätztes Konsens-KGV knapp 11, Kurs-Buchwert-Verhältnis 3,78.

Wie Lekraj einräumt, bläst der Gesellschaft derzeit etwas Gegenwind ins Gesicht, was sich zuletzt auch in den Geschäftszahlen negativ bemerkbar gemacht habe. Langfristig rechnet der Morningstar-Analyst aber fest mit einer Rückkehr in die Erfolgsspur und auf der Basis dieser Annahme sei der Titel klar unterbewertet, so seine Annahme.

Größenvorteile in Verbund mit Preismacht und einer starken Marktstellung seien wichtige Wettbewerbsvorteile. Zusammen mit den größten Konkurrenten AmerisourceBergen und Cardinal Health diktiere man mehr als 90 % des beackerten Marktsegments. Das mache es potenziellen Konkurrenten schwer, entscheidend Fuß zu fassen.

Express Scripts Holding

Ebenfalls als günstig gemessen am Verhältnis von Kurs zum fairen Wert von Morningstar kommt Express Scripts Holding Co (ISIN: US30219G1085) daher. In diesem Fall handelt es sich erneut um einen US-Gesundheitsdienstleister. Konkret geht es um die Produktion und den Handel von pharmazeutischen Produkten, wobei der Großteil der Umsätze mit dem Vertrieb von verscheibungspflichtigen Medikamenten an Vertragsapotheken und Versand-Unternehmen generiert wird.

Der zuständige Analyst Vishnu Lekraj beziffert den fairen Wert auf 100,00 Dollar. Gemessen an der aktuellen Notiz von 68,88 Dollar ergibt sich somit ein Discount von gut 31 %. Das geschätzte KGV beträgt den Angaben zufolge knapp zehn und das Kurs-Buchwert-Verhältnis 2,69. Den Mitte Dezember vom Vorstand abgegebene Ausblick, der für 2017 ein nur wenig verändertes EBITDA in einer Spanne von 7,31-7,51 Milliarden Dollar enthielt, stuft Lekraj als im Rahmen seiner Erwartungen ein.

Lekraj bezeichnet Express Scripts als einen der mächtigsten Mitspieler im Bereich des US-Gesundheitswesens. In der Versorgungskette spiele die Gesellschaft eine sehr entscheidende Rolle, was wiederum zu einem erheblichen Wettbewerbsvorteil beitrage. Dank der eigenen Größe verfüge man über wichtige Pluspunkte bei der Preisgestaltung sowie auf der Kostenseite, heißt es. Diese Vorteile sollte das Unternehmen auch weiterhin verteidigen können, so das Urteil.

Tipp: Im "aktien Magazin" finden Sie aktuell 2 Portfoliosysteme für den langfristigen Vermögensaufbau nach regelbasierten Strategien. Im TraderFox High-Quality-Stocks USA Portfoliosystem setzen wir auf eine konzentrierte Auswahl moderat bewerteter Burggrabenunternehmen.

Bei unseren Lesern ist auch das Realgeld-Musterdepot sehr beliebt. Hier betreiben wir Quality-Investing mit dem eigenen Firmengeldern der TraderFox GmbH. Offen, transparent und nachvollziehbar investieren wir in sichere Qualitätsaktien, die uns ermöglichen, langfristig vom Zinseszins-Effekt zu profitieren. Alle Transaktionen werden vorab im "aktien Magazin" bekannt gegeben.

-> aktien Magazin jetzt bestellen!