Liebe Trader,

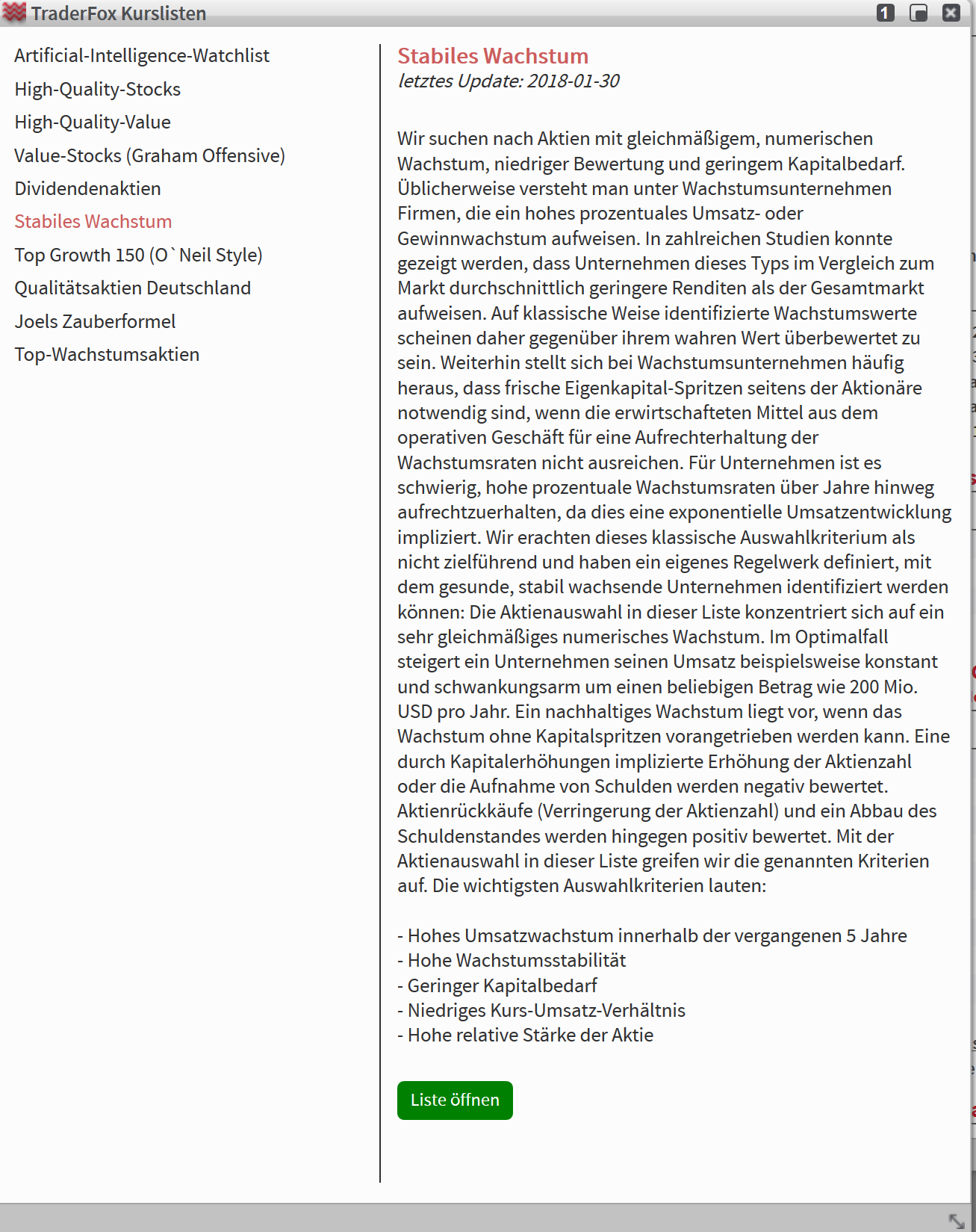

Wachstumswerte werden üblicherweise rein nach hohen prozentualen Wachstumsraten ausgewählt — ohne Betrachtung der Bewertungskennzahlen. Dieses Leaderboard verfolgt jedoch einen anderen Ansatz: Wir suchen nach Aktien mit gleichmäßigem, numerischen Wachstum, bei niedriger Bewertung und geringem Kapitalbedarf.

Seit Jahrzehnten beschäftigt sich die Kapitalmarkt-forschung mit der Frage, ob bestimmte Anlagestrategien anderen überlegen sind. Dabei hat sich herauskristallisiert, dass Wachstumsstrategien generell schlechter abschneiden als Value-Strategien; sie schneiden aber auch schlechter ab als der breite Markt. Verhaltensökonomen erklären dieses Phänomen mit dem nicht-rationalen Handeln der Investoren, die bei der Bewertung von Wachstumsunternehmen systematisch Fehler machen. Vor diesem skizzierten Hintergrund haben wir uns auf die Suche nach Kriterien gemacht, mit deren Hilfe wir renditeträchtige, stabile Wachstumsunternehmen identifizieren können.

Generell versteht man unter Wachstumsunternehmen zunächst Firmen, die ein hohes Umsatz- oder Gewinnwachstum aufweisen. Zahlreiche Studien haben gezeigt, dass solche Unternehmen im Vergleich zum Markt auf Dauer durchschnittlich geringere Renditen aufweisen. Wachstumswerte scheinen also gegenüber ihrem wahren Wert überbewertet zu sein. Verhaltensökonomen erklären diese systematische Überwertung dadurch, dass die zukünftigen Wachstumsraten dieser Firmen deutlich überschätzt werden. Beispielsweise wird davon ausgegangen, dass vergangene Wachstumsraten in der Zukunft aufrechterhalten werden können. Wenn sich die Realität dann nicht mit den Erwartungen deckt, kommt es zu Abverkauf und Underperformance. Oft sind bei Wachstumsunternehmen auch Eigenkapital-Spritzen seitens der Ak-tionäre notwendig, wenn die erwirtschafteten Mittel aus dem operativen Geschäft für eine Aufrechterhaltung der Wachstumsraten nicht ausreichen. In beiden Fällen werden die Investoren wieder auf den Boden der Tatsachen geführt, was sich anschließend in einer durchschnittlich schwachen Rendite gegenüber dem Gesamtmarkt äußert.

Da wir jedoch auf der Suche nach aussichtsreichen Wachstumswerten sind, erachten wir die klassischen Kriterien zur Identifikation als nicht zielführend und haben ein eigenes Regelwerk definiert, das aus drei

elementaren Kriterien besteht.

1. Stabiles numerisches Umsatzwachstum: Üblicherweise wird bei der Auswahl von Wachstumswerten das prozentuale Wachstum betrachtet. Für Unternehmen ist es jedoch schwierig, Wachstumsraten über Jahre hinweg aufrechtzuerhalten. Wächst ein Unternehmen beispielsweise mit seinem Umsatz von 1 Mrd. USD um 60 % auf 1,6 Mrd. USD, so müsste der Umsatz im kommenden Jahr um knapp 1 Mrd. USD wachsen, um die Wachstumsrate von 60 % aufrechtzuerhalten.

Im Gegensatz zu diesem Ansatz konzentrieren wir uns auf gleichmäßiges, numerisches Wachstum. Konkret wählen wir also Aktien aus, deren Wachstum in Geldbeträgen sehr konstant ist und nur gering schwankt. Das wäre im Optimalfall z. B. ein Unternehmen, dessen Umsatz jährlich konstant um einen Betrag von 200 Mio. USD wächst. Für das betrachtete Unternehmen ist es realistischer, konstante, numerische Wachstumsraten aufrechtzuerhalten, als ein hohes prozentuales Wachstum. Für Investoren ist die Zukunft damit sicherer und das Enttäuschungs-Potenzial zugleich geringer.

2. Niedrige Bewertung: Klassischerweise werden Wachstumsunternehmen "zu jedem Preis" identifiziert. Hoch bewertete Unternehmen bergen jedoch ebenfalls ein großes Enttäuschungs-Potenzial. Mithilfe des Kurs-Umsatz-Verhältnisses platzieren wir hoch bewertete Unternehmen im Leaderboard tiefer.

3. Geringer Kapitalbedarf: Am Ende ist es der Zweck eines Unternehmens, Wert für den Eigentümer zu schaffen. Bei Kapitalerhöhungen werden Aktionäre dagegen zur Kasse gebeten. Nachhaltigkeit liegt vor, wenn Wachstum ohne Kapitalspritzen vorangetrieben werden kann. Eine durch Kapitalerhöhungen implizierte Erhöhung der Aktienzahl und die Aufnahme von Schulden werten wir im Leaderboard daher negativ. Aktienrückkäufe (Verringerung der Aktienzahl) und Schuldenabbau werden hingegen positiv bewertet.

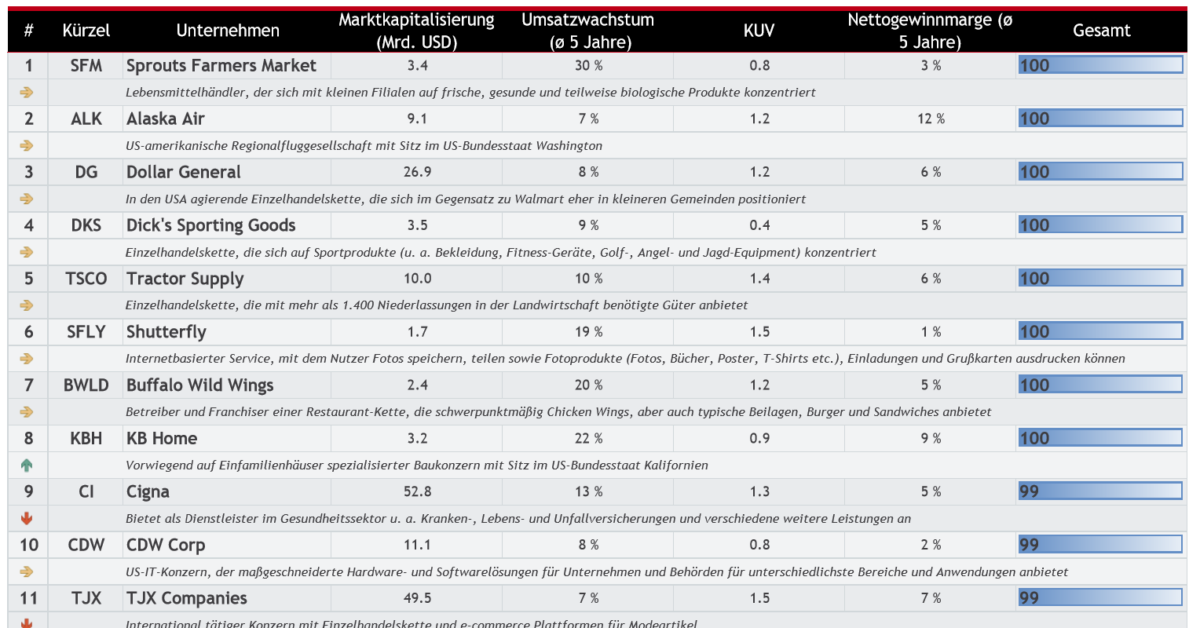

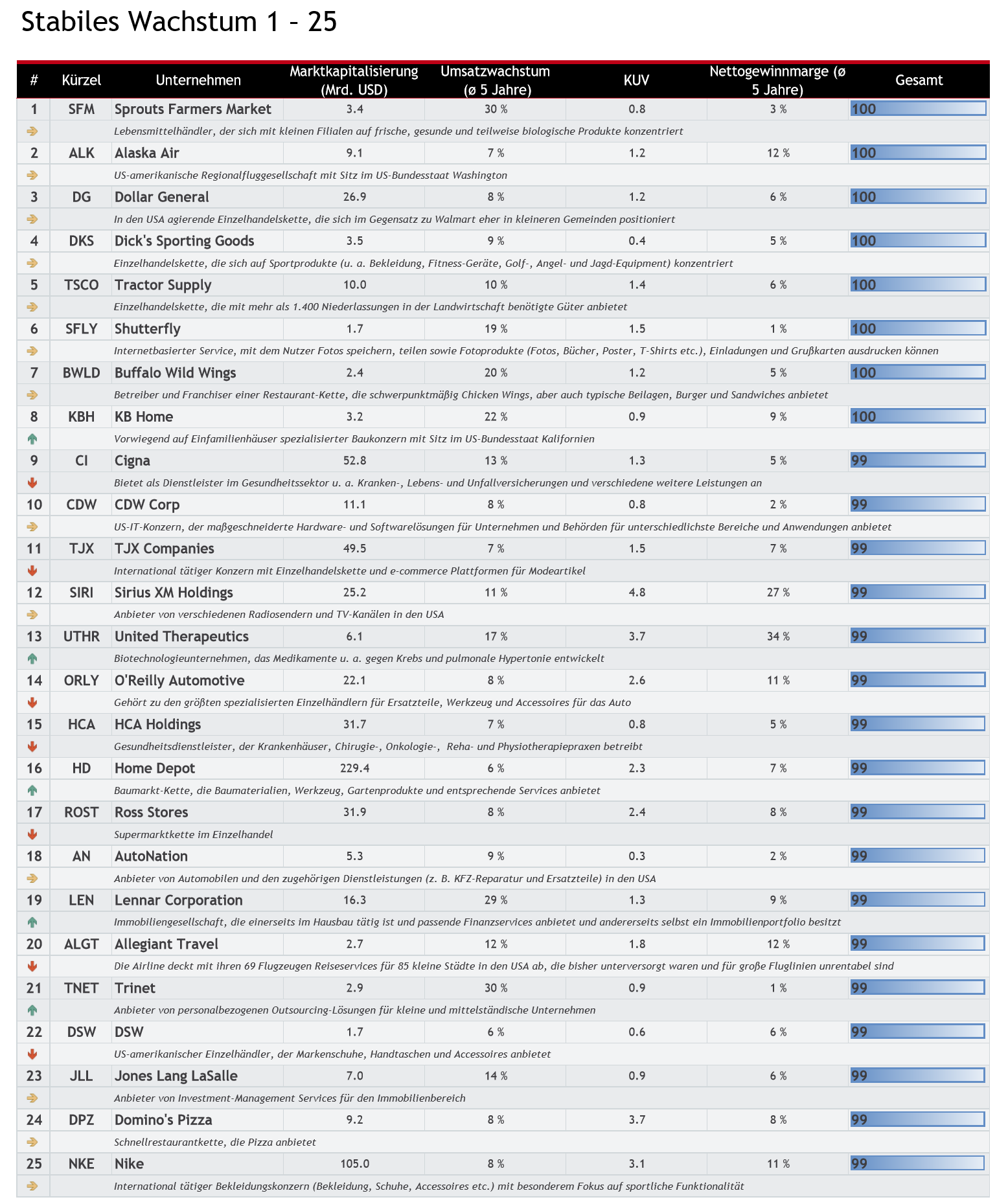

Wir veröffentlichen in jeder Ausgabe des aktien Magazins eine softwaregestützt ermittelte Rangliste mit Unternehmen, die die oben beschriebenen Eigenschaften erfüllen. Heute stellen wir Unternehmen auf den ersten 10 Plätzen vor.

(Quelle: aktien Magazin)

Sprouts Farmers Market (SFM), Stabiles Wachstum, Platz 1

Der Lebensmittelhändler hat den Erlös im 3. Fiskalquartal um 16 % auf 1,2 Mrd. USD und den Gewinn um 11,2 % auf 119 Mio. USD gesteigert. Auf gleicher Fläche wuchs man um 4,6 %. Den Rest zum Wachstum steuerten 32 neue von nun insgesamt 285 Filialen bei. 12 % des Umsatz wurden durch Eigenmarken erlöst, mit denen man sich unabhängiger von den Markenherstellern machen will. Das Geschäftsmodell mit kleineren Filialen und gesunden Produkten funktioniert insbesondere in stark belebten städtischen und mittelgroßen Metropolen gut. Dort findet sich die Kundschaft aus der gehobenen Mittelklasse, die nicht nur auf den Preis schaut, sondern qualitativ hochwertige Lebensmittel kaufen möchte. Zukünftig sollen jedes Jahr 30 neue Filialen eröffnet werden. Mit Amazon Prime Now ist man eine Partnerschaft zur Lieferung von Lebensmitteln nach Hause eingegangen. Der Börsenwert beträgt 3,7 Mrd. USD, das 2018er KGV beträgt 24.

Alaska Air (ALK), Stabiles Wachstum, Platz 2

Alaska Air war im Dezember 2017 weiter im Steigflug. Die 5. größte US-Luftfahrtgruppe verzeichnete einen Anstieg des Verkehrsaufkommens um 9,2 % gegenüber dem Vorjahresmonat. Der Kapazitätsaufbau betrug 10,3 %, wobei der Ladefaktor leicht um 0,8 Punkte auf 82,3 % sank. Bei der Kernmarke Alaska stieg das Verkehrsaufkommen um 7,3 %. Erfreulicherweise konnte man berichteten, dass dort im Dezember 83,4 % der Flüge pünktlich waren, ein Jahr zuvor waren es nur 76,1 %. Zusammen mit der im Dezember 2016 akquirierten Virgin America wurden 2017 40 Mio. Passagiere befördert und täglich im Schnitt 1200 Flüge organisiert. Der Zukauf von Virgin America machte sich auch im 4. Quartal 2017 bezahlt, denn der Gewinn im Gesamtkonzern legte im Abschlussquartal von 114 auf 367 Mio. USD zu. Der Börsenwert beträgt 8 Mrd. USD. Das KGV für 2018 liegt bei 10,9, 2019 gibt es auf 8,8 nach.

Dollar General (DG), Stabiles Wachstum, Platz 3

Die Warenhauskette steigerte den Umsatz im 3. Fiskalquartal um 11 % auf 5,9 Mrd. USD. Bei den bestehenden Filialen stieg der Erlös auf gleicher Fläche um 4,3 %. Dabei suchten nicht nur mehr Kunden die Geschäfte auf, sondern diese gaben auch mehr Geld aus. Während Verbrauchsgüter und Bekleidung stärker gefragt waren, war der Absatz bei den Hausprodukten allerdings etwas schwächer. Geschätzt 35 Basispunkte des Wachstums ergaben sich aus Hurrikan-bezogenen Einmalverkäufen. Der Gewinn stieg bei einer verbesserten Bruttomarge von 235 auf 253 Mio. USD. Um den US-Marktanteil von aktuell 4,4 % auszubauen, sind für das Geschäftsjahr 2018 2.000 Immobilienprojekte geplant. 900 Geschäfte sollen neu eröffnet werden. In 1000 wird es Umbauarbeiten geben und 100 Geschäfte sollen an bessere Standorte verlagert werden. Mit einem Börsenwert von 28,6 Mrd. USD liegt das KGV für 2018 bei 23,5, 2019 sinkt es auf 19,8.

Dick's Sporting Goods (DKS), Stabiles Wachstum, Platz 4

Der Sporthändler hat im 3. Fiskalquartal bei einem wie zuvor angekündigten zunehmenden Margendruck einen Gewinn von 36,9 Mio. USD ausgewiesen, nach 48,9 Mio. USD im Vorjahr. Der Umsatz stieg um 7,4 % auf 1,9 Mrd. USD. Ohne die 15 neu eröffneten Dick's Sporting Goods-Filialen und die 6 neuen Field & Stream-Geschäfte hätte es einen Erlösrückgang um 0,4 % gegeben. Ein Jahr zuvor hatte man den Umsatz auf gleicher Fläche noch um 5,2 % steigern können. Gut läuft es im noch kleinen Ecommerce-Vertrieb mit prozentual zweistelligen Jahreswachstumsraten. Nach 9,6 % im Vorjahr wurden jetzt 10,3 % des Gesamterlös durch den Online-Verkauf eingespielt. Der Bereich soll in den nächsten Quartalen durch erhöhte Investitionen weiter gestärkt werden. Dadurch werden die Margen kurzfristig aber weiter unter Druck bleiben. Der Börsenwert liegt bei 3,6 Mrd. USD. Die KGVs für 2018/2019 betragen 11,1 und 12,4.

Tractor Supply (TSCO), Stabiles Wachstum, Platz 5

Bei der größten US-Einzelhandelskette für Landwirtschaftsbedarf läuft es besser als je zuvor. Im 3. Quartal 2017 stieg der Erlös um 11,6 % auf 1,7 Mrd. USD. Der Anstieg der vergleichbaren Filialumsätze von 6,6 % wurde gleichermaßen von einer Zunahme des Besucheraufkommens (+ 5 % ) und höheren Verkaufspreisen (+ 1,5 %) getragen. In allen Absatzregionen und auch allen Produktkategorien gab es dabei eine positive Entwicklung. Der Gewinn stieg um 2,7 % auf 89,4 Mio. USD. Im Quartal wurden 35 neue Geschäfte eröffnet. Im Gesamtjahr waren es bisher 74 neue Tractor Supply-Filialen. Hinzu kamen neue Petsense-Stores, in denen Produkte für Haustierbesitzer verkauft werden. Mit jetzt 1700 Filialen in 49 US-Bundestaaten ist ein Ende der Erfolgsgeschichte noch nicht absehbar. So will man langfristig auf bis zu 2500 Geschäfte aufsatteln. Bei einem Börsenwert von 9,9 Mrd. USD liegt das KGV für 2018 bei 20.

Shutterfly (SFLY), Stabiles Wachstum, Platz 6

Die Aktie des Internetdienstes, mit denen Fotos ausgedruckt werden, sprang nach den Q4-Zahlen mit einem Breakaway-Gap auf einen Börsenwert von 1,7 Mrd. USD. Dies entspricht einem KGV für 2018 von 30. Der Umsatz stieg um 6 % auf 593,8 Mio. USD. Der Erlös der Konsumer-Sparte blieb zwar nur konstant, da Shutterfly Umsatzeinbußen wegen 3 stillgelegten Websites kompensieren musste. Dafür wurde die Herausforderung aber besser gemeistert als von den Analysten erwartet. Positiv war auch das kräftige Erlösplus in der Business-Sparte von 81 % auf 71,9 Mio. USD. Mit jetzt 12%-Erlösanteil gewann die kleinere Sparte weiter an Bedeutung. Positiv aufgenommen wurde auch die Prognose, das EBITDA bis 2020 auf 450 Mio. USD mehr als verdoppeln zu wollen. Daneben machten sich Skaleneffekte positiv bemerkbar. Trotz des Wachstumskurses konnten die Investitionsausgaben (CAPEX) das 4. Geschäftsjahr in Folge zurückgefahren werden.

Buffalo Wild Wings (BWLD), Stabiles Wachstum, Platz 7

Der Umsatz der Burger-Kette stieg im 3. Fiskalquartal um 0,5 % auf 496,7 Mio. USD. Der firmeneigene Erlös wuchs aufgrund 21 neu eröffneter Filialen um 0,5 % auf 473 Mio. USD. Ohne neue Standorte gab der Erlös auf gleicher Fläche in den selbst betriebenen Filialen jedoch um 2,3 % nach. Noch etwas schwächer lief es bei den Franchise-Nehmern, die auf gleicher Fläche 3,2 % weniger erlösten. Die Lizenzgebühren stiegen aber um 1 % auf 23,7 Mio. USD, getrieben von 31 neuen Franchise-Restaurants. Der Gewinn sank um 19,7 % auf 18,2 Mio. USD. Derzeit gibt es ein weltweites Netzwerk von mehr als 1240 Buffalo Wild Wings-Restaurants, dass weiter ausgebaut werden soll. Im Abschlussquartal sollen 5 selbst betriebene Restaurants eröffnet werden. Bei den Franchise-Nehmern werden 3 neue Buffalo Wild Wings-Filalen in den USA und 10 außerhalb angepeilt. Der Börsenwert beträgt 2,4 Mrd. USD, das 2018er KGV liegt bei 28.

KB Home (KBH), Stabiles Wachstum, Platz 8

Der Hausbauer hat im Geschäftsjahr 2017 ein Spitzenergebnis gefeiert. Der Umsatz stieg um 22 % auf 4,37 Mrd. USD. Dabei stiegen die Einnahmen aus dem Wohnungsbau um 21 % auf 4,34 Mrd. USD. Ein sehr kleinen Teil steuerte noch der Verkauf von Grundbesitz bei. Im Jahr wurden an 10.909 Haushalte Wohnungsschlüssel übergeben, was 11 % mehr als im Vorjahr war. Positiv fiel auf, dass neben der zunehmenden Bauaktivität auch der durchschnittliche Verkaufspreis um 9 % auf 397.400 USD ansteigen konnte. Dank des US-Bau-Booms gab es in allen Regionen bessere Ergebnisse und einen kräftigen Gewinnanstieg von 105,6 auf 180,6 Mio. USD. Die Auftragslage ist weiter gut, so konnten im Abschlussquartal Bauprojekte im Gesamtwert von 935,4 Mio. USD (+ 9 %) gewonnen werden. Der gesamte Auftragswert liegt aktuell mit 1,6 Mrd. USD um 9 % über dem Vorjahresniveau. Der Börsenwert liegt bei 10,7 Mrd. USD, das 2019er KGV beträgt 10,4.

Cigna (CI), Stabiles Wachstum, Platz 9

Der Gesundheitsdienstleister konnte im letzten Jahr das 9. Jahr in Folge die Mitgliederanzahl ausbauen. So gab es 2017 ein organisches Kundenwachstum von mehr als 700.000 Mitgliedern, die Kranken-, Lebens- und Unfallversicherungen nachfragten. Mit jetzt 15,9 Mio. Mitgliedern stieg der Umsatz um 5 % auf 41,6 Mrd. USD. Der Gewinn erhöhte sich von 1,9 auf 2,2 Mrd. USD. Der Aktienkurs profitierte von Milliarden schweren Aktienrückkäufen. 2017 wurden 15,7 Mio. eigene Anteilsscheine für 2,8 Mrd. USD zurückgekauft. Im neuen Geschäftsjahr glaubt man den Erlös um 7 bis 8 % steigern zu können. Um dieses Ziel zu erreichen, sollen 300 bis 500.000 neue Kunden gewonnen werden. Der Gewinn je Aktie soll dabei auch dank Aktienrückkäufen um 19 bis 23 % anwachsen. Im Januar 2018 wurden bereits 260 Mio. USD für 1,2 Mio. aufgekaufte Aktien locker gemacht. Mit einem Börsenwert von 51,3 Mrd. USD liegt das 2018er KGV bei 17,6.

CDW Corp (CDW), Stabiles Wachstum, Platz 10

Die 250.000 Kunden des IT-Dienstleisters fragten auch im 3. Fiskalquartal reichlich maßgeschneiderte Hardware- und Softwarelösungen nach. So stieg der Umsatz um 8 % auf 4 Mrd. USD. Im Quartal gab es einen Verkaufstag weniger als im Vorjahr. Auf vergleichbarer Basis betrug das Wachstum sogar 10,5 %. Mit +12 % auf 312 Mio. USD entwickelte sich die Sparte "Kleine Geschäftskunden" am dynamischsten. Aber auch die größte Sparte "Öffentlicher Bereich" konnte um 7,3 % auf 1,7 Mrd. USD deutlich zulegen. Mit Regierungen wurde 14,7 % und mit dem Bildungssektor 6 % mehr erlöst. Im Gesundheitswesen zeigte sich keine Veränderung. Der Gewinn stieg um 2,6 % auf 129 Mio. USD. Aufgrund der guten Zahlen glaubt man, dass man das für 2017 ausgegebene Ziel "das Wachstum des US-IT-Marktes um 200 bis 300 Basispunkte zu übertreffen" überbieten wird. Das 2018er KGV beträgt 22,4, der Börsenwert liegt bei 11,4 Mrd. USD.

Hinweis: Die Kursliste mit den Top-100 der am stabilsten wachsenden Firmen hinterlegen wir wöchentlich auf desk.traderfox.com. Kunden der TraderFox Software können die dort abrufen und die Entwicklung der Aktien in Echtzeit verfolgen sowie die Aktien nach Signalen screenen. Es macht durchaus Sinn, gezielt charttechnische Ausbrüche in den Top-Wachstumswerten zu handeln.

Wachstumswerte werden üblicherweise rein nach hohen prozentualen Wachstumsraten ausgewählt — ohne Betrachtung der Bewertungskennzahlen. Dieses Leaderboard verfolgt jedoch einen anderen Ansatz: Wir suchen nach Aktien mit gleichmäßigem, numerischen Wachstum, bei niedriger Bewertung und geringem Kapitalbedarf.

Seit Jahrzehnten beschäftigt sich die Kapitalmarkt-forschung mit der Frage, ob bestimmte Anlagestrategien anderen überlegen sind. Dabei hat sich herauskristallisiert, dass Wachstumsstrategien generell schlechter abschneiden als Value-Strategien; sie schneiden aber auch schlechter ab als der breite Markt. Verhaltensökonomen erklären dieses Phänomen mit dem nicht-rationalen Handeln der Investoren, die bei der Bewertung von Wachstumsunternehmen systematisch Fehler machen. Vor diesem skizzierten Hintergrund haben wir uns auf die Suche nach Kriterien gemacht, mit deren Hilfe wir renditeträchtige, stabile Wachstumsunternehmen identifizieren können.

Generell versteht man unter Wachstumsunternehmen zunächst Firmen, die ein hohes Umsatz- oder Gewinnwachstum aufweisen. Zahlreiche Studien haben gezeigt, dass solche Unternehmen im Vergleich zum Markt auf Dauer durchschnittlich geringere Renditen aufweisen. Wachstumswerte scheinen also gegenüber ihrem wahren Wert überbewertet zu sein. Verhaltensökonomen erklären diese systematische Überwertung dadurch, dass die zukünftigen Wachstumsraten dieser Firmen deutlich überschätzt werden. Beispielsweise wird davon ausgegangen, dass vergangene Wachstumsraten in der Zukunft aufrechterhalten werden können. Wenn sich die Realität dann nicht mit den Erwartungen deckt, kommt es zu Abverkauf und Underperformance. Oft sind bei Wachstumsunternehmen auch Eigenkapital-Spritzen seitens der Ak-tionäre notwendig, wenn die erwirtschafteten Mittel aus dem operativen Geschäft für eine Aufrechterhaltung der Wachstumsraten nicht ausreichen. In beiden Fällen werden die Investoren wieder auf den Boden der Tatsachen geführt, was sich anschließend in einer durchschnittlich schwachen Rendite gegenüber dem Gesamtmarkt äußert.

Da wir jedoch auf der Suche nach aussichtsreichen Wachstumswerten sind, erachten wir die klassischen Kriterien zur Identifikation als nicht zielführend und haben ein eigenes Regelwerk definiert, das aus drei

elementaren Kriterien besteht.

1. Stabiles numerisches Umsatzwachstum: Üblicherweise wird bei der Auswahl von Wachstumswerten das prozentuale Wachstum betrachtet. Für Unternehmen ist es jedoch schwierig, Wachstumsraten über Jahre hinweg aufrechtzuerhalten. Wächst ein Unternehmen beispielsweise mit seinem Umsatz von 1 Mrd. USD um 60 % auf 1,6 Mrd. USD, so müsste der Umsatz im kommenden Jahr um knapp 1 Mrd. USD wachsen, um die Wachstumsrate von 60 % aufrechtzuerhalten.

Im Gegensatz zu diesem Ansatz konzentrieren wir uns auf gleichmäßiges, numerisches Wachstum. Konkret wählen wir also Aktien aus, deren Wachstum in Geldbeträgen sehr konstant ist und nur gering schwankt. Das wäre im Optimalfall z. B. ein Unternehmen, dessen Umsatz jährlich konstant um einen Betrag von 200 Mio. USD wächst. Für das betrachtete Unternehmen ist es realistischer, konstante, numerische Wachstumsraten aufrechtzuerhalten, als ein hohes prozentuales Wachstum. Für Investoren ist die Zukunft damit sicherer und das Enttäuschungs-Potenzial zugleich geringer.

2. Niedrige Bewertung: Klassischerweise werden Wachstumsunternehmen "zu jedem Preis" identifiziert. Hoch bewertete Unternehmen bergen jedoch ebenfalls ein großes Enttäuschungs-Potenzial. Mithilfe des Kurs-Umsatz-Verhältnisses platzieren wir hoch bewertete Unternehmen im Leaderboard tiefer.

3. Geringer Kapitalbedarf: Am Ende ist es der Zweck eines Unternehmens, Wert für den Eigentümer zu schaffen. Bei Kapitalerhöhungen werden Aktionäre dagegen zur Kasse gebeten. Nachhaltigkeit liegt vor, wenn Wachstum ohne Kapitalspritzen vorangetrieben werden kann. Eine durch Kapitalerhöhungen implizierte Erhöhung der Aktienzahl und die Aufnahme von Schulden werten wir im Leaderboard daher negativ. Aktienrückkäufe (Verringerung der Aktienzahl) und Schuldenabbau werden hingegen positiv bewertet.

Wir veröffentlichen in jeder Ausgabe des aktien Magazins eine softwaregestützt ermittelte Rangliste mit Unternehmen, die die oben beschriebenen Eigenschaften erfüllen. Heute stellen wir Unternehmen auf den ersten 10 Plätzen vor.

(Quelle: aktien Magazin)

Sprouts Farmers Market (SFM), Stabiles Wachstum, Platz 1

Der Lebensmittelhändler hat den Erlös im 3. Fiskalquartal um 16 % auf 1,2 Mrd. USD und den Gewinn um 11,2 % auf 119 Mio. USD gesteigert. Auf gleicher Fläche wuchs man um 4,6 %. Den Rest zum Wachstum steuerten 32 neue von nun insgesamt 285 Filialen bei. 12 % des Umsatz wurden durch Eigenmarken erlöst, mit denen man sich unabhängiger von den Markenherstellern machen will. Das Geschäftsmodell mit kleineren Filialen und gesunden Produkten funktioniert insbesondere in stark belebten städtischen und mittelgroßen Metropolen gut. Dort findet sich die Kundschaft aus der gehobenen Mittelklasse, die nicht nur auf den Preis schaut, sondern qualitativ hochwertige Lebensmittel kaufen möchte. Zukünftig sollen jedes Jahr 30 neue Filialen eröffnet werden. Mit Amazon Prime Now ist man eine Partnerschaft zur Lieferung von Lebensmitteln nach Hause eingegangen. Der Börsenwert beträgt 3,7 Mrd. USD, das 2018er KGV beträgt 24.

Alaska Air (ALK), Stabiles Wachstum, Platz 2

Alaska Air war im Dezember 2017 weiter im Steigflug. Die 5. größte US-Luftfahrtgruppe verzeichnete einen Anstieg des Verkehrsaufkommens um 9,2 % gegenüber dem Vorjahresmonat. Der Kapazitätsaufbau betrug 10,3 %, wobei der Ladefaktor leicht um 0,8 Punkte auf 82,3 % sank. Bei der Kernmarke Alaska stieg das Verkehrsaufkommen um 7,3 %. Erfreulicherweise konnte man berichteten, dass dort im Dezember 83,4 % der Flüge pünktlich waren, ein Jahr zuvor waren es nur 76,1 %. Zusammen mit der im Dezember 2016 akquirierten Virgin America wurden 2017 40 Mio. Passagiere befördert und täglich im Schnitt 1200 Flüge organisiert. Der Zukauf von Virgin America machte sich auch im 4. Quartal 2017 bezahlt, denn der Gewinn im Gesamtkonzern legte im Abschlussquartal von 114 auf 367 Mio. USD zu. Der Börsenwert beträgt 8 Mrd. USD. Das KGV für 2018 liegt bei 10,9, 2019 gibt es auf 8,8 nach.

Dollar General (DG), Stabiles Wachstum, Platz 3

Die Warenhauskette steigerte den Umsatz im 3. Fiskalquartal um 11 % auf 5,9 Mrd. USD. Bei den bestehenden Filialen stieg der Erlös auf gleicher Fläche um 4,3 %. Dabei suchten nicht nur mehr Kunden die Geschäfte auf, sondern diese gaben auch mehr Geld aus. Während Verbrauchsgüter und Bekleidung stärker gefragt waren, war der Absatz bei den Hausprodukten allerdings etwas schwächer. Geschätzt 35 Basispunkte des Wachstums ergaben sich aus Hurrikan-bezogenen Einmalverkäufen. Der Gewinn stieg bei einer verbesserten Bruttomarge von 235 auf 253 Mio. USD. Um den US-Marktanteil von aktuell 4,4 % auszubauen, sind für das Geschäftsjahr 2018 2.000 Immobilienprojekte geplant. 900 Geschäfte sollen neu eröffnet werden. In 1000 wird es Umbauarbeiten geben und 100 Geschäfte sollen an bessere Standorte verlagert werden. Mit einem Börsenwert von 28,6 Mrd. USD liegt das KGV für 2018 bei 23,5, 2019 sinkt es auf 19,8.

Dick's Sporting Goods (DKS), Stabiles Wachstum, Platz 4

Der Sporthändler hat im 3. Fiskalquartal bei einem wie zuvor angekündigten zunehmenden Margendruck einen Gewinn von 36,9 Mio. USD ausgewiesen, nach 48,9 Mio. USD im Vorjahr. Der Umsatz stieg um 7,4 % auf 1,9 Mrd. USD. Ohne die 15 neu eröffneten Dick's Sporting Goods-Filialen und die 6 neuen Field & Stream-Geschäfte hätte es einen Erlösrückgang um 0,4 % gegeben. Ein Jahr zuvor hatte man den Umsatz auf gleicher Fläche noch um 5,2 % steigern können. Gut läuft es im noch kleinen Ecommerce-Vertrieb mit prozentual zweistelligen Jahreswachstumsraten. Nach 9,6 % im Vorjahr wurden jetzt 10,3 % des Gesamterlös durch den Online-Verkauf eingespielt. Der Bereich soll in den nächsten Quartalen durch erhöhte Investitionen weiter gestärkt werden. Dadurch werden die Margen kurzfristig aber weiter unter Druck bleiben. Der Börsenwert liegt bei 3,6 Mrd. USD. Die KGVs für 2018/2019 betragen 11,1 und 12,4.

Tractor Supply (TSCO), Stabiles Wachstum, Platz 5

Bei der größten US-Einzelhandelskette für Landwirtschaftsbedarf läuft es besser als je zuvor. Im 3. Quartal 2017 stieg der Erlös um 11,6 % auf 1,7 Mrd. USD. Der Anstieg der vergleichbaren Filialumsätze von 6,6 % wurde gleichermaßen von einer Zunahme des Besucheraufkommens (+ 5 % ) und höheren Verkaufspreisen (+ 1,5 %) getragen. In allen Absatzregionen und auch allen Produktkategorien gab es dabei eine positive Entwicklung. Der Gewinn stieg um 2,7 % auf 89,4 Mio. USD. Im Quartal wurden 35 neue Geschäfte eröffnet. Im Gesamtjahr waren es bisher 74 neue Tractor Supply-Filialen. Hinzu kamen neue Petsense-Stores, in denen Produkte für Haustierbesitzer verkauft werden. Mit jetzt 1700 Filialen in 49 US-Bundestaaten ist ein Ende der Erfolgsgeschichte noch nicht absehbar. So will man langfristig auf bis zu 2500 Geschäfte aufsatteln. Bei einem Börsenwert von 9,9 Mrd. USD liegt das KGV für 2018 bei 20.

Shutterfly (SFLY), Stabiles Wachstum, Platz 6

Die Aktie des Internetdienstes, mit denen Fotos ausgedruckt werden, sprang nach den Q4-Zahlen mit einem Breakaway-Gap auf einen Börsenwert von 1,7 Mrd. USD. Dies entspricht einem KGV für 2018 von 30. Der Umsatz stieg um 6 % auf 593,8 Mio. USD. Der Erlös der Konsumer-Sparte blieb zwar nur konstant, da Shutterfly Umsatzeinbußen wegen 3 stillgelegten Websites kompensieren musste. Dafür wurde die Herausforderung aber besser gemeistert als von den Analysten erwartet. Positiv war auch das kräftige Erlösplus in der Business-Sparte von 81 % auf 71,9 Mio. USD. Mit jetzt 12%-Erlösanteil gewann die kleinere Sparte weiter an Bedeutung. Positiv aufgenommen wurde auch die Prognose, das EBITDA bis 2020 auf 450 Mio. USD mehr als verdoppeln zu wollen. Daneben machten sich Skaleneffekte positiv bemerkbar. Trotz des Wachstumskurses konnten die Investitionsausgaben (CAPEX) das 4. Geschäftsjahr in Folge zurückgefahren werden.

Buffalo Wild Wings (BWLD), Stabiles Wachstum, Platz 7

Der Umsatz der Burger-Kette stieg im 3. Fiskalquartal um 0,5 % auf 496,7 Mio. USD. Der firmeneigene Erlös wuchs aufgrund 21 neu eröffneter Filialen um 0,5 % auf 473 Mio. USD. Ohne neue Standorte gab der Erlös auf gleicher Fläche in den selbst betriebenen Filialen jedoch um 2,3 % nach. Noch etwas schwächer lief es bei den Franchise-Nehmern, die auf gleicher Fläche 3,2 % weniger erlösten. Die Lizenzgebühren stiegen aber um 1 % auf 23,7 Mio. USD, getrieben von 31 neuen Franchise-Restaurants. Der Gewinn sank um 19,7 % auf 18,2 Mio. USD. Derzeit gibt es ein weltweites Netzwerk von mehr als 1240 Buffalo Wild Wings-Restaurants, dass weiter ausgebaut werden soll. Im Abschlussquartal sollen 5 selbst betriebene Restaurants eröffnet werden. Bei den Franchise-Nehmern werden 3 neue Buffalo Wild Wings-Filalen in den USA und 10 außerhalb angepeilt. Der Börsenwert beträgt 2,4 Mrd. USD, das 2018er KGV liegt bei 28.

KB Home (KBH), Stabiles Wachstum, Platz 8

Der Hausbauer hat im Geschäftsjahr 2017 ein Spitzenergebnis gefeiert. Der Umsatz stieg um 22 % auf 4,37 Mrd. USD. Dabei stiegen die Einnahmen aus dem Wohnungsbau um 21 % auf 4,34 Mrd. USD. Ein sehr kleinen Teil steuerte noch der Verkauf von Grundbesitz bei. Im Jahr wurden an 10.909 Haushalte Wohnungsschlüssel übergeben, was 11 % mehr als im Vorjahr war. Positiv fiel auf, dass neben der zunehmenden Bauaktivität auch der durchschnittliche Verkaufspreis um 9 % auf 397.400 USD ansteigen konnte. Dank des US-Bau-Booms gab es in allen Regionen bessere Ergebnisse und einen kräftigen Gewinnanstieg von 105,6 auf 180,6 Mio. USD. Die Auftragslage ist weiter gut, so konnten im Abschlussquartal Bauprojekte im Gesamtwert von 935,4 Mio. USD (+ 9 %) gewonnen werden. Der gesamte Auftragswert liegt aktuell mit 1,6 Mrd. USD um 9 % über dem Vorjahresniveau. Der Börsenwert liegt bei 10,7 Mrd. USD, das 2019er KGV beträgt 10,4.

Cigna (CI), Stabiles Wachstum, Platz 9

Der Gesundheitsdienstleister konnte im letzten Jahr das 9. Jahr in Folge die Mitgliederanzahl ausbauen. So gab es 2017 ein organisches Kundenwachstum von mehr als 700.000 Mitgliedern, die Kranken-, Lebens- und Unfallversicherungen nachfragten. Mit jetzt 15,9 Mio. Mitgliedern stieg der Umsatz um 5 % auf 41,6 Mrd. USD. Der Gewinn erhöhte sich von 1,9 auf 2,2 Mrd. USD. Der Aktienkurs profitierte von Milliarden schweren Aktienrückkäufen. 2017 wurden 15,7 Mio. eigene Anteilsscheine für 2,8 Mrd. USD zurückgekauft. Im neuen Geschäftsjahr glaubt man den Erlös um 7 bis 8 % steigern zu können. Um dieses Ziel zu erreichen, sollen 300 bis 500.000 neue Kunden gewonnen werden. Der Gewinn je Aktie soll dabei auch dank Aktienrückkäufen um 19 bis 23 % anwachsen. Im Januar 2018 wurden bereits 260 Mio. USD für 1,2 Mio. aufgekaufte Aktien locker gemacht. Mit einem Börsenwert von 51,3 Mrd. USD liegt das 2018er KGV bei 17,6.

CDW Corp (CDW), Stabiles Wachstum, Platz 10

Die 250.000 Kunden des IT-Dienstleisters fragten auch im 3. Fiskalquartal reichlich maßgeschneiderte Hardware- und Softwarelösungen nach. So stieg der Umsatz um 8 % auf 4 Mrd. USD. Im Quartal gab es einen Verkaufstag weniger als im Vorjahr. Auf vergleichbarer Basis betrug das Wachstum sogar 10,5 %. Mit +12 % auf 312 Mio. USD entwickelte sich die Sparte "Kleine Geschäftskunden" am dynamischsten. Aber auch die größte Sparte "Öffentlicher Bereich" konnte um 7,3 % auf 1,7 Mrd. USD deutlich zulegen. Mit Regierungen wurde 14,7 % und mit dem Bildungssektor 6 % mehr erlöst. Im Gesundheitswesen zeigte sich keine Veränderung. Der Gewinn stieg um 2,6 % auf 129 Mio. USD. Aufgrund der guten Zahlen glaubt man, dass man das für 2017 ausgegebene Ziel "das Wachstum des US-IT-Marktes um 200 bis 300 Basispunkte zu übertreffen" überbieten wird. Das 2018er KGV beträgt 22,4, der Börsenwert liegt bei 11,4 Mrd. USD.

Hinweis: Die Kursliste mit den Top-100 der am stabilsten wachsenden Firmen hinterlegen wir wöchentlich auf desk.traderfox.com. Kunden der TraderFox Software können die dort abrufen und die Entwicklung der Aktien in Echtzeit verfolgen sowie die Aktien nach Signalen screenen. Es macht durchaus Sinn, gezielt charttechnische Ausbrüche in den Top-Wachstumswerten zu handeln.