Aktien von Unternehmen mit disruptiven Qualitäten sind gefragt an der Börse. Auch im Traderfox Aktien-Magazin nehmen solche Titel einen breiten Raum ein. Das Anleger-Interesse ist so groß, dass es die Analysten aus dem Makro-Research von M.M. Warburg zu der Vermutung bringt, dass der Begriff "Disruption" ein ganz heißer Kandidat wäre, wenn es ein "Wirtschaftswort" des Jahres gäbe.

In einer interessanten Ausarbeitung zu dem Thema von M.M. Warburg heißt es weiter, der Begriff sei erstmalig in den 90er Jahren aufgetaucht. Damals habe der Harvard-Professor Clayton Christensen ein Buch mit dem Titel "The Innovator’s Dilemma" geschrieben und sich darin mit disruptiver Technologie beschäftigt. Die darin formulierte These, wonach selbst etablierte und sehr gut geführte Unternehmen trotzdem scheitern können, wenn sie von disruptiven Technologien angegriffen werden, sei dabei nicht sonderlich neu gewesen. Denn der aus Sicht der Hamburger Privatbank oftmals unterschätzte Ökonom Josef Schumpeter habe schon lange davor den Prozess der "Schöpferischen Zerstörung" beschrieben, der eigentlich eine schöpferische Disruption sei und zum Ausdruck bringe, dass es im ewigen Kampf zwischen Imitation und Innovation im Wirtschaftsleben zu Wohlfahrtsgewinnen für alle kommt, wenn der Wettbewerb nur hinreichend intensiv ist.

Daran anknüpfend stellt M.M. Warburg die Frage, wann sich tatsächlich von einer Disruption sprechen lässt, die über den normalen technologischen Fortschritt hinausgeht? Wie es als Antwort darauf heißt, habe es vielleicht Jeff Bezos, der Chef von Amazon, ganz gut auf den Punkt gebracht, als er sagte: "Alles, was Kunden lieber mögen als das, was sie vorher gekannt haben, ist disruptiv". In diesem Sinn sei Amazon ein disruptives Unternehmen, und auch Tesla oder Apple würden in diese Kategorie fallen. Aus deutscher Sicht sei SAP in den 80er Jahren sicher ein disruptives Unternehmen, so M.M. Warburg, während Unternehmen mit disruptiven Eigenschaften heute eher im deutschen Mittelstand und weniger bei Großkonzernen zu finden seien.

Spätestens hier stellt sich laut M.M. Warburg die Frage, ob ein Fokus auf disruptive Unternehmen nicht auch aus Sicht der Kapitalmärkte von Interesse sein könnte. Müsste es nicht gelingen, den Aktienmarkt und damit die Benchmark zu schlagen, indem man sich in der Portfoliozusammensetzung auf disruptive Unternehmen konzentriert? Was auf den ersten Blick verlockend klinge, sei aber alles andere als trivial. Denn heute wüssten wir zwar, dass Apple, Tesla und Co. disruptive Eigenschaften aufweisen bzw. aufgewiesen haben. Allerdings sei genau das ja auch schon im Kurs der Aktie eingepreist.

Bei der Suche nach Disruptionen ist Demut ist angesagt

Die nächste Frage lautet danach für das Team um Chefvolkswirt Carsten Klude, ob man sich Anfang 2007 nach der Vorstellung des ersten iPhones durch Steve Jobs hätte sicher sein können, dass Apple mit seinem Smartphone zu einem gewissen Grad die Welt verändern würde? Und ob es tatsächlich schon 2010 klar gewesen sei, dass Tesla mit seinen Autos Schockwellen durch die Automobilindustrie senden würde? Was rückblickend so selbstverständlich aussehe, sei es zum damaligen Zeitpunkt in keiner Weise gewesen. Diese Einsicht mahne zu Demut, wenn es darum gehe, unternehmerische Disruptionen als solche frühzeitig zu erkennen.

Zudem sei niemals klar, welche Disruption bei welchen Unternehmen in welcher Branche zu welchen Effekten führe. Nicht immer profitiere das Unternehmen von einer Disruption, für die es selbst verantwortlich ist. Ein gutes Beispiel dafür sei Kodak. Der Fotografie-Gigant, der einst die Digitalkamera im Jahr 1974 erfand und 1978 patentieren ließ, konnte davon nicht profitieren und ging 2012 in die Insolvenz. Dabei nutze auch heute noch jedes Smartphone Kamerasensoren, die auf Kodak-Patenten basieren.

Diese Geschichte sollte laut M.M. Warburg als Warnhinweis an alle verstanden werden, die glauben, man könne Disruptionen und ihre unternehmerischen Konsequenzen immer richtig einschätzen. In diesem Zusammenhang zitiert die Privatbank gerne einen bei vielen zu Unrecht in Vergessenheit geratenen Ökonomen, den Nobelpreisträger August v. Hayek. Hayek habe i-mer davor gewarnt, dass Menschen sich dabei überschätzen, wenn sie wirtschaftlich planen oder eine wirtschaftliche Situation beurteilen müssen. Mehr Vertrauen hatte Hayek dagegen in den Markt: Für Hayek sei der Markt ein dezentrales Entdeckungsverfahren, welches aufgrund seiner kollektiven Informationsverarbeitung besser in der Lage ist, Sachverhalte einzuordnen. An dieser Stelle könnte man als Investor den Kopf in den Sand stecken und darauf verzichten, Unternehmen mit Disruptionspotenzial zu identifizieren und beginnen, in passive Vehikel wie ETFs zu investieren.

Doch damit wollen sich die M.M. Warburg-Autoren nicht zu leicht geschlagen geben. Wenn tatsächlich der Markt mit seiner dezentralen Informationsverarbeitung so effizient sei, gäbe es dann nicht im Rahmen des Portfoliomanagements die Möglichkeit, auf dezentrales Wissen zurückzugreifen und dies sinnvoll zu nutzen?, fragen sie sich. Beispielsweise ließen sich die Schätzungen von tausenden von Analysten für diverse Unternehmenskennzahlen für börsennotierte Unternehmen auswerten. Damit lasse sich bei "klassischer" Vorgehensweise in der Auswertung von Kennzahlen allerdings nicht unbedingt Unternehmen mit disruptivem Potenzial identifizieren. Diese Art der Auswertung laufe eher darauf hinaus, Unternehmen mit einer attraktiven Bewertung oder hoher Bilanzqualität zu identifizieren. Doch das wiederum werfe die Frage auf, ob nicht noch viel mehr Informationen in den Schätzungen tausender Analysten stecken, die ganze Datenbanken füllen?

Beispiele für Disruption anhand der Eigenkapitalrendite

In einem Forschungsprojekt mit der TH Deggendorf ist M.M. Warburg der Frage nachgegangen, ob nicht eine andere Form der Auswertung von Daten Aufschluss darüber geben kann, ob sich in Unternehmen Disruptionen anbahnen. Unter normalen Umständen würden Schätzungen von Kennzahlen immer dahingehend ausgewertet, dass die Niveaus von Kennzahlen verschiedener Unternehmen miteinander verglichen werden. Eine Analyse von Daten im Zeitverlauf und damit eine dynamische Sichtweise finde kaum statt, heißt es. Wenn man aber nach Disruptionen Ausschau halte, so die hausinterne Überzeugung, müsse man auch nach Disruptionen in den Daten suchen, und zwar ganz unabhängig davon, auf welchem Niveau sich die jeweiligen Kennzahlen befinden.

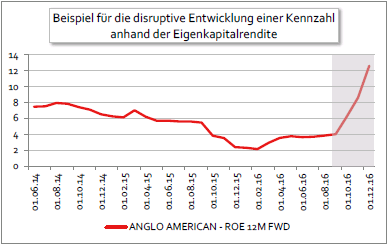

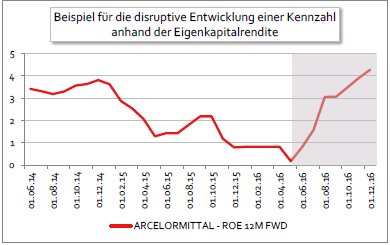

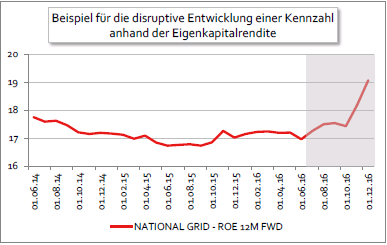

Disruptionen in Zeitreihen von Kennzahlen zeigten sich als Strukturbruch, so dass in dem Forschungsprojekt nach ökonometrischen Verfahren gesucht wurde, mit denen sich Strukturbrüche im Verlauf von Kennzahlen identifizieren lassen. In den folgenden Abbildungen sind zur Veranschaulichung Beispiele von Unternehmen aufgeführt, die Ende vergangenen Jahres in der Eigenkapitalrendite solche Strukturbrüche erlebten.

Quelle: M.M. Warburg

Quelle: M.M. Warburg

Quelle: M.M. Warburg

Nun werde von Analysten nicht nur die Eigenkapitalrendite geschätzt, sondern eine große Vielzahl diverser Kennzahlen. Wenn man diese große Datenmenge von Schätzungen auf Strukturbrüche und damit auf Disruptionen hin untersuche, müsste es gelingen mit einer überdurchschnittlichen Trefferquote die Unternehmen zu identifizieren, die (aus welchen Gründen auch immer) im positiven Sinne von disruptiven Prozessen profitieren. Es gehe hier also nicht um die Frage, Unternehmen mit einer günstigen Bewertung, einer hohen Marge oder geringen Verschuldung zu finden, sondern Unternehmen, die sich in den Augen der Analysten relativ zum eigenen Trend massiv verbessern.

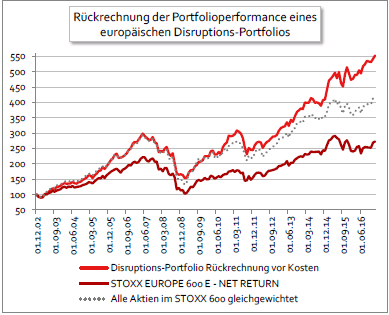

Diese Aufgabe lasse sich dank leistungsfähiger IT-Technik heute vergleichsweise leicht erfüllen; der "Trick" liege eher darin, keine Überoptimierung vorzunehmen, die in der Rückrechnung zu unglaubwürdig guten Ergebnissen führt, aber dann in der Realität nicht das liefert, was im Backtest versprochen wurde. Um die Leistungsfähigkeit dieses Ansatzes grundsätzlich unter Beweis zu stellen, hat M.M. Warburg daher alle verwendeten Kennzahlen gleichgewichtet und daraus für jedes Unternehmen des Stoxx 600 Index in seiner historischen Zusammensetzung jeweils zum Ende eines Monats eine Art "Disruptionsscore" ermittelt. Wenn ein Unternehmen in einem gegebenen Monat zu den 20 besten Aktien bei diesem Score gehörte, wurde es für ein Jahr in das Portfolio gekauft. Im Endergebnis entstand ein Portfolio, welches im Durchschnitt etwa 70 Aktien enthielt. Auf den ersten Blick würde man erwarten, dass bei dieser Vorgehensweise 240 Aktien (12x20) im Portfolio enthalten sein müssten; das sei aber nicht der Fall, da oftmals Aktien viele Monate in Folge zu den Top 20 Aktien gehören und somit ohnehin schon im Portfolio enthalten sind.

Disruption-Portfolio mit deutlicher Outperformance

Wenn Aktien innerhalb ihrer 12-Monats-Halteperiode erneut in die Top 20 gelangten, begann von Neuem die 12-Monats- Halteperiode, so dass die durchschnittliche Haltedauer bei deutlich über einem Jahr liegt. Auf eine aufwendige Portfoliokonstruktion wurde an dieser Stelle ganz verzichtet, um nicht der Gefahr des Curve-Fittings zu erliegen – statt dessen waren zu jedem Zeitpunkt alle Aktien im Portfolio gleich gewichtet. Interessant sei die deutliche Outperformance vor allem ab dem Jahr 2010, was unter Umständen als Hinweis darauf gewertet werden könne, dass erst in den vergangenen Jahren die gesuchten Effekte deutlicher zu Tage getreten seien.

Die Outperformance gegenüber der Benchmark und auch einem gleichgewichteten Portfolio aller Aktien im STOXX 600 falle insgesamt so signifikant aus, dass sich die Autoren darin bestätigt fühlen, diesen hier skizzierten Ansatz der daten-und computergestützten "Disruptionsidentifizierung" weiter zu verfolgen. So halte die Digitalisierung auch Einzug in das Asset Management und liefere ein weiteres Beispiel dafür, wie Disruption nach und nach die Welt verändere.

Quelle: M.M. Warburg

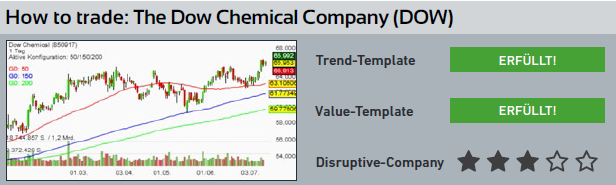

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über spannende Aktien. Wir nehmen hier eine Bewertung mit Mithilfe von Qualitätskriterien vor, die auf einen langfristigen Firmenerfolg und eine stabile Geschäftsentwicklung hindeuten.

Zudem lassen wir den Faktor Disruptive-Company in unsere Bewertungboxen mit einfließen.

Bewertungsbox Beispiel:

Übrigens: In unserer Rubrik Live-Investing machen wir Sie auf Aktien aufmerksam, welche von führenden Zukunftstrends profitieren könnten und den Markt mit innovativen Technologien aufwirbeln. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser aktien Investment-Package!

In einer interessanten Ausarbeitung zu dem Thema von M.M. Warburg heißt es weiter, der Begriff sei erstmalig in den 90er Jahren aufgetaucht. Damals habe der Harvard-Professor Clayton Christensen ein Buch mit dem Titel "The Innovator’s Dilemma" geschrieben und sich darin mit disruptiver Technologie beschäftigt. Die darin formulierte These, wonach selbst etablierte und sehr gut geführte Unternehmen trotzdem scheitern können, wenn sie von disruptiven Technologien angegriffen werden, sei dabei nicht sonderlich neu gewesen. Denn der aus Sicht der Hamburger Privatbank oftmals unterschätzte Ökonom Josef Schumpeter habe schon lange davor den Prozess der "Schöpferischen Zerstörung" beschrieben, der eigentlich eine schöpferische Disruption sei und zum Ausdruck bringe, dass es im ewigen Kampf zwischen Imitation und Innovation im Wirtschaftsleben zu Wohlfahrtsgewinnen für alle kommt, wenn der Wettbewerb nur hinreichend intensiv ist.

Daran anknüpfend stellt M.M. Warburg die Frage, wann sich tatsächlich von einer Disruption sprechen lässt, die über den normalen technologischen Fortschritt hinausgeht? Wie es als Antwort darauf heißt, habe es vielleicht Jeff Bezos, der Chef von Amazon, ganz gut auf den Punkt gebracht, als er sagte: "Alles, was Kunden lieber mögen als das, was sie vorher gekannt haben, ist disruptiv". In diesem Sinn sei Amazon ein disruptives Unternehmen, und auch Tesla oder Apple würden in diese Kategorie fallen. Aus deutscher Sicht sei SAP in den 80er Jahren sicher ein disruptives Unternehmen, so M.M. Warburg, während Unternehmen mit disruptiven Eigenschaften heute eher im deutschen Mittelstand und weniger bei Großkonzernen zu finden seien.

Spätestens hier stellt sich laut M.M. Warburg die Frage, ob ein Fokus auf disruptive Unternehmen nicht auch aus Sicht der Kapitalmärkte von Interesse sein könnte. Müsste es nicht gelingen, den Aktienmarkt und damit die Benchmark zu schlagen, indem man sich in der Portfoliozusammensetzung auf disruptive Unternehmen konzentriert? Was auf den ersten Blick verlockend klinge, sei aber alles andere als trivial. Denn heute wüssten wir zwar, dass Apple, Tesla und Co. disruptive Eigenschaften aufweisen bzw. aufgewiesen haben. Allerdings sei genau das ja auch schon im Kurs der Aktie eingepreist.

Bei der Suche nach Disruptionen ist Demut ist angesagt

Die nächste Frage lautet danach für das Team um Chefvolkswirt Carsten Klude, ob man sich Anfang 2007 nach der Vorstellung des ersten iPhones durch Steve Jobs hätte sicher sein können, dass Apple mit seinem Smartphone zu einem gewissen Grad die Welt verändern würde? Und ob es tatsächlich schon 2010 klar gewesen sei, dass Tesla mit seinen Autos Schockwellen durch die Automobilindustrie senden würde? Was rückblickend so selbstverständlich aussehe, sei es zum damaligen Zeitpunkt in keiner Weise gewesen. Diese Einsicht mahne zu Demut, wenn es darum gehe, unternehmerische Disruptionen als solche frühzeitig zu erkennen.

Zudem sei niemals klar, welche Disruption bei welchen Unternehmen in welcher Branche zu welchen Effekten führe. Nicht immer profitiere das Unternehmen von einer Disruption, für die es selbst verantwortlich ist. Ein gutes Beispiel dafür sei Kodak. Der Fotografie-Gigant, der einst die Digitalkamera im Jahr 1974 erfand und 1978 patentieren ließ, konnte davon nicht profitieren und ging 2012 in die Insolvenz. Dabei nutze auch heute noch jedes Smartphone Kamerasensoren, die auf Kodak-Patenten basieren.

Diese Geschichte sollte laut M.M. Warburg als Warnhinweis an alle verstanden werden, die glauben, man könne Disruptionen und ihre unternehmerischen Konsequenzen immer richtig einschätzen. In diesem Zusammenhang zitiert die Privatbank gerne einen bei vielen zu Unrecht in Vergessenheit geratenen Ökonomen, den Nobelpreisträger August v. Hayek. Hayek habe i-mer davor gewarnt, dass Menschen sich dabei überschätzen, wenn sie wirtschaftlich planen oder eine wirtschaftliche Situation beurteilen müssen. Mehr Vertrauen hatte Hayek dagegen in den Markt: Für Hayek sei der Markt ein dezentrales Entdeckungsverfahren, welches aufgrund seiner kollektiven Informationsverarbeitung besser in der Lage ist, Sachverhalte einzuordnen. An dieser Stelle könnte man als Investor den Kopf in den Sand stecken und darauf verzichten, Unternehmen mit Disruptionspotenzial zu identifizieren und beginnen, in passive Vehikel wie ETFs zu investieren.

Doch damit wollen sich die M.M. Warburg-Autoren nicht zu leicht geschlagen geben. Wenn tatsächlich der Markt mit seiner dezentralen Informationsverarbeitung so effizient sei, gäbe es dann nicht im Rahmen des Portfoliomanagements die Möglichkeit, auf dezentrales Wissen zurückzugreifen und dies sinnvoll zu nutzen?, fragen sie sich. Beispielsweise ließen sich die Schätzungen von tausenden von Analysten für diverse Unternehmenskennzahlen für börsennotierte Unternehmen auswerten. Damit lasse sich bei "klassischer" Vorgehensweise in der Auswertung von Kennzahlen allerdings nicht unbedingt Unternehmen mit disruptivem Potenzial identifizieren. Diese Art der Auswertung laufe eher darauf hinaus, Unternehmen mit einer attraktiven Bewertung oder hoher Bilanzqualität zu identifizieren. Doch das wiederum werfe die Frage auf, ob nicht noch viel mehr Informationen in den Schätzungen tausender Analysten stecken, die ganze Datenbanken füllen?

Beispiele für Disruption anhand der Eigenkapitalrendite

In einem Forschungsprojekt mit der TH Deggendorf ist M.M. Warburg der Frage nachgegangen, ob nicht eine andere Form der Auswertung von Daten Aufschluss darüber geben kann, ob sich in Unternehmen Disruptionen anbahnen. Unter normalen Umständen würden Schätzungen von Kennzahlen immer dahingehend ausgewertet, dass die Niveaus von Kennzahlen verschiedener Unternehmen miteinander verglichen werden. Eine Analyse von Daten im Zeitverlauf und damit eine dynamische Sichtweise finde kaum statt, heißt es. Wenn man aber nach Disruptionen Ausschau halte, so die hausinterne Überzeugung, müsse man auch nach Disruptionen in den Daten suchen, und zwar ganz unabhängig davon, auf welchem Niveau sich die jeweiligen Kennzahlen befinden.

Disruptionen in Zeitreihen von Kennzahlen zeigten sich als Strukturbruch, so dass in dem Forschungsprojekt nach ökonometrischen Verfahren gesucht wurde, mit denen sich Strukturbrüche im Verlauf von Kennzahlen identifizieren lassen. In den folgenden Abbildungen sind zur Veranschaulichung Beispiele von Unternehmen aufgeführt, die Ende vergangenen Jahres in der Eigenkapitalrendite solche Strukturbrüche erlebten.

Quelle: M.M. Warburg

Quelle: M.M. Warburg

Quelle: M.M. Warburg

Nun werde von Analysten nicht nur die Eigenkapitalrendite geschätzt, sondern eine große Vielzahl diverser Kennzahlen. Wenn man diese große Datenmenge von Schätzungen auf Strukturbrüche und damit auf Disruptionen hin untersuche, müsste es gelingen mit einer überdurchschnittlichen Trefferquote die Unternehmen zu identifizieren, die (aus welchen Gründen auch immer) im positiven Sinne von disruptiven Prozessen profitieren. Es gehe hier also nicht um die Frage, Unternehmen mit einer günstigen Bewertung, einer hohen Marge oder geringen Verschuldung zu finden, sondern Unternehmen, die sich in den Augen der Analysten relativ zum eigenen Trend massiv verbessern.

Diese Aufgabe lasse sich dank leistungsfähiger IT-Technik heute vergleichsweise leicht erfüllen; der "Trick" liege eher darin, keine Überoptimierung vorzunehmen, die in der Rückrechnung zu unglaubwürdig guten Ergebnissen führt, aber dann in der Realität nicht das liefert, was im Backtest versprochen wurde. Um die Leistungsfähigkeit dieses Ansatzes grundsätzlich unter Beweis zu stellen, hat M.M. Warburg daher alle verwendeten Kennzahlen gleichgewichtet und daraus für jedes Unternehmen des Stoxx 600 Index in seiner historischen Zusammensetzung jeweils zum Ende eines Monats eine Art "Disruptionsscore" ermittelt. Wenn ein Unternehmen in einem gegebenen Monat zu den 20 besten Aktien bei diesem Score gehörte, wurde es für ein Jahr in das Portfolio gekauft. Im Endergebnis entstand ein Portfolio, welches im Durchschnitt etwa 70 Aktien enthielt. Auf den ersten Blick würde man erwarten, dass bei dieser Vorgehensweise 240 Aktien (12x20) im Portfolio enthalten sein müssten; das sei aber nicht der Fall, da oftmals Aktien viele Monate in Folge zu den Top 20 Aktien gehören und somit ohnehin schon im Portfolio enthalten sind.

Disruption-Portfolio mit deutlicher Outperformance

Wenn Aktien innerhalb ihrer 12-Monats-Halteperiode erneut in die Top 20 gelangten, begann von Neuem die 12-Monats- Halteperiode, so dass die durchschnittliche Haltedauer bei deutlich über einem Jahr liegt. Auf eine aufwendige Portfoliokonstruktion wurde an dieser Stelle ganz verzichtet, um nicht der Gefahr des Curve-Fittings zu erliegen – statt dessen waren zu jedem Zeitpunkt alle Aktien im Portfolio gleich gewichtet. Interessant sei die deutliche Outperformance vor allem ab dem Jahr 2010, was unter Umständen als Hinweis darauf gewertet werden könne, dass erst in den vergangenen Jahren die gesuchten Effekte deutlicher zu Tage getreten seien.

Die Outperformance gegenüber der Benchmark und auch einem gleichgewichteten Portfolio aller Aktien im STOXX 600 falle insgesamt so signifikant aus, dass sich die Autoren darin bestätigt fühlen, diesen hier skizzierten Ansatz der daten-und computergestützten "Disruptionsidentifizierung" weiter zu verfolgen. So halte die Digitalisierung auch Einzug in das Asset Management und liefere ein weiteres Beispiel dafür, wie Disruption nach und nach die Welt verändere.

Quelle: M.M. Warburg

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über spannende Aktien. Wir nehmen hier eine Bewertung mit Mithilfe von Qualitätskriterien vor, die auf einen langfristigen Firmenerfolg und eine stabile Geschäftsentwicklung hindeuten.

Zudem lassen wir den Faktor Disruptive-Company in unsere Bewertungboxen mit einfließen.

Bewertungsbox Beispiel:

Übrigens: In unserer Rubrik Live-Investing machen wir Sie auf Aktien aufmerksam, welche von führenden Zukunftstrends profitieren könnten und den Markt mit innovativen Technologien aufwirbeln. Zusätzlich erhalten Sie Informationen zu Unternehmen und deren Produkten und Dienstleistungen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser aktien Investment-Package!