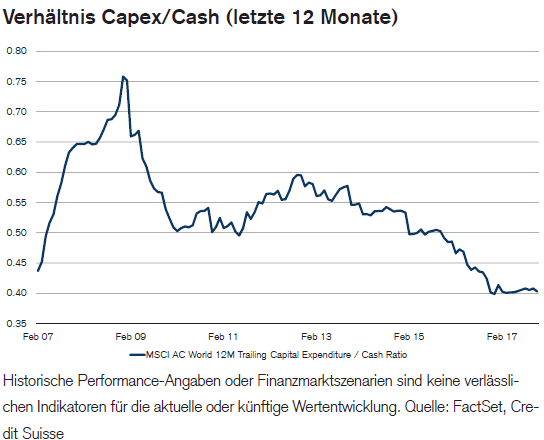

Die Ausrüstungsinvestitionen (Capex) sind ab 2009 eingebrochen, weil viele Unternehmen die Ausgaben kürzten und Expansionspläne zurückstellten. Seither haben sich die Capex nur zögerlich erholt, was laut Credit Suisse Überkapazitäten in diversen Branchen, allgemein unsicheren Konjunkturperspektiven und einer beschränkten Kreditvergabe seitens der Banken zuzuschreiben war.

Mittlerweile sind jedoch nach Einschätzung von Reto Hess die meisten Faktoren abgeflaut, welche die Capex bisher bremsten. Tatsächlich hätten die Unternehmensinvestitionen 2017 bereits an Schwung gewonnen, so der Analyst bei der Schweizer Großbank.

2018 rechnet die Credit Suisse mit einer weiteren Wachstumsbeschleunigung. Denn erstens habe sich das allgemeine Geschäftsklima auf äußerst robuste Niveaus verbessert, während die Rentabilität hoch sei und überschüssige liquide Mittel nur darauf warte, eingesetzt zu werden.

Zweitens sei der Arbeitsmarkt zunehmend angespannt, und die Löhne insbesondere von hochqualifizierten Arbeitskräften würden weiter steigen. Damit dürften sich die Anreize für Unternehmen, ihren Kapitalstock (das heißt Anlagen und Ausrüstungsgüter) auf den neuesten Stand zu bringen, weiter akzentuieren. Demgegenüber werden sich die Finanzierungsbedingungen nach dem Urteil der Credit Suisse wohl kaum derart schnell verschlechtern, dass sie die Erholung der Capex unterbrechen.

Capex-Nutzniesser hauptsächlich in IT und Ausrüstungsgütern

Im IT-Sektor eröffnen sich dadurch laut Hess viele Gelegenheiten für Software-Anbieter wie Adobe Systems, Microsoft, Salesforce und Symantec. Der Analyst geht davon aus, dass die steigenden Investitionen der Unternehmen im digitalen Bereich einen erhöhten Absatz der digitalen Produkte und ergänzenden kreativen Dienstleistungen von Adobe Systems zur Folge haben werden. Salesforce sollte derweil das Upselling zusätzlicher Applikationen an Kunden zugutekommen, die bereits seine gebührenpflichtigen Cloud-Dienste beanspruchen (zum Beispiel Applikationen mit künstlicher Intelligenz, um den E-Mail-Verkehr effizienter zu managen). Microsoft werde voraussichtlich in beiden seiner gebührenpflichtigen Cloud-Geschäfte (Office 365 und Intelligent Cloud) von einem Upselling zusätzlicher Produkte und Dienstleistungen profitieren.

Außerhalb des Software-Sektors sollte Nokia nach Ansicht der Credit Suisse zu den Nutznießern steigender Investitionen vonseiten der US-Telekommunikationsbetreiber und neuer Investitionen in die 5G-Technologie in China gehören.

Mit Blick auf Ausrüstungsgüteranbieter hebt die Schweizer Großbank Terex und Parker-Hannifin in den USA sowie Vinci in Europa hervor. Vinci verfüge über ein hohes Exposure gegenüber dem Infrastruktur und dem allgemeinen Bauwesen in Europa, insbesondere in Frankreich, wo sich die Baukonjunktur ansprechend erhole.

Terex dürfte der Konjunkturzyklus zugutekommen, zumal die Segmente Höhenzugangstechnik und Kräne laut Credit Suisse bis Ende 2017 die Talsohle durchschreiten sollten und sich 2018 erholen könnten. Parker Hannifin ist ein qualitativ überzeugendes, kurzzyklisches Industrieunternehmen. Aufgrund solider Auftragseingänge im Jahr 2017 erwartet man, dass das Unternehmen 2018 ein organisches Umsatzwachstum von 5,5 % erzielen könnte. Parker sei zudem nicht nur konjunktursensibel, sondern verfügt auch über reichliches Selbsthilfepotenzial.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden.

Profitieren Sie vom Know-How unserer Profi-Trader!

> Bestellen Sie jetzt unser Live Trading Paket!

Mittlerweile sind jedoch nach Einschätzung von Reto Hess die meisten Faktoren abgeflaut, welche die Capex bisher bremsten. Tatsächlich hätten die Unternehmensinvestitionen 2017 bereits an Schwung gewonnen, so der Analyst bei der Schweizer Großbank.

2018 rechnet die Credit Suisse mit einer weiteren Wachstumsbeschleunigung. Denn erstens habe sich das allgemeine Geschäftsklima auf äußerst robuste Niveaus verbessert, während die Rentabilität hoch sei und überschüssige liquide Mittel nur darauf warte, eingesetzt zu werden.

Zweitens sei der Arbeitsmarkt zunehmend angespannt, und die Löhne insbesondere von hochqualifizierten Arbeitskräften würden weiter steigen. Damit dürften sich die Anreize für Unternehmen, ihren Kapitalstock (das heißt Anlagen und Ausrüstungsgüter) auf den neuesten Stand zu bringen, weiter akzentuieren. Demgegenüber werden sich die Finanzierungsbedingungen nach dem Urteil der Credit Suisse wohl kaum derart schnell verschlechtern, dass sie die Erholung der Capex unterbrechen.

Capex-Nutzniesser hauptsächlich in IT und Ausrüstungsgütern

Im IT-Sektor eröffnen sich dadurch laut Hess viele Gelegenheiten für Software-Anbieter wie Adobe Systems, Microsoft, Salesforce und Symantec. Der Analyst geht davon aus, dass die steigenden Investitionen der Unternehmen im digitalen Bereich einen erhöhten Absatz der digitalen Produkte und ergänzenden kreativen Dienstleistungen von Adobe Systems zur Folge haben werden. Salesforce sollte derweil das Upselling zusätzlicher Applikationen an Kunden zugutekommen, die bereits seine gebührenpflichtigen Cloud-Dienste beanspruchen (zum Beispiel Applikationen mit künstlicher Intelligenz, um den E-Mail-Verkehr effizienter zu managen). Microsoft werde voraussichtlich in beiden seiner gebührenpflichtigen Cloud-Geschäfte (Office 365 und Intelligent Cloud) von einem Upselling zusätzlicher Produkte und Dienstleistungen profitieren.

Außerhalb des Software-Sektors sollte Nokia nach Ansicht der Credit Suisse zu den Nutznießern steigender Investitionen vonseiten der US-Telekommunikationsbetreiber und neuer Investitionen in die 5G-Technologie in China gehören.

Mit Blick auf Ausrüstungsgüteranbieter hebt die Schweizer Großbank Terex und Parker-Hannifin in den USA sowie Vinci in Europa hervor. Vinci verfüge über ein hohes Exposure gegenüber dem Infrastruktur und dem allgemeinen Bauwesen in Europa, insbesondere in Frankreich, wo sich die Baukonjunktur ansprechend erhole.

Terex dürfte der Konjunkturzyklus zugutekommen, zumal die Segmente Höhenzugangstechnik und Kräne laut Credit Suisse bis Ende 2017 die Talsohle durchschreiten sollten und sich 2018 erholen könnten. Parker Hannifin ist ein qualitativ überzeugendes, kurzzyklisches Industrieunternehmen. Aufgrund solider Auftragseingänge im Jahr 2017 erwartet man, dass das Unternehmen 2018 ein organisches Umsatzwachstum von 5,5 % erzielen könnte. Parker sei zudem nicht nur konjunktursensibel, sondern verfügt auch über reichliches Selbsthilfepotenzial.

Hinweis: Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Aktien, die gerade gespielt werden.

Profitieren Sie vom Know-How unserer Profi-Trader!

> Bestellen Sie jetzt unser Live Trading Paket!