Bei der heutigen Aktienanalyse möchte ich Ihnen die Beteiligungsgesellschaft Mutares SE & Co. KGaA mit Sitz in München näher vorstellen (WKN: A2NB65). Ähnlich wie das vielleicht bekanntere Unternehmen Aurelius erwirbt Mutares Unternehmen(-steile), die durch eine Neupositionierung des Eigentümers veräußert werden sollen und bei denen sich eine deutliche operative Verbesserung eingestellt hat. Bei denen Zukäufen handelt es sich entweder um Sanierungsfälle, also Unternehmen, die in einer Krise stecken oder um Unternehmensteile, die nicht mehr zum Kerngeschäft des Veräußerers zählen. Insgesamt konzentriert sich Mutares vorwiegend auf die Segmente Automotive und Mobilität (Automotive & Mobility), Anlagen- und Maschinenbau (Engineering & Technology) sowie Güter und Dienstleistungen (Goods & Services). Ziel des Konzernes ist der Erwerb von Beteiligungen mit einem Umsatz zwischen 50 und 500 Mio. sowie von fokussierten Zukäufen für die strategische Weiterentwicklung ihrer Akquisitionen. Mutares wurde 2008 von CEO Robin Laik mitbegründet, wächst seitdem konstant und hat 2018 einen Umsatz von 865 Mio. EUR erwirtschaftet und über 4.700 Mitarbeiter weltweit beschäftigt.

https://mutares.de/wp-content/uploads/2019/11/191126-Mutares-EKF-2019.pdf

Neuer Schwung durch Zukäufe

Die Aktie konnte sich seit dem Kapitalmarkttag sehr gut entwickeln. Außerdem hat die Beteiligungsgesellschaft ein verbindliches Angebot zum Erwerb des Geschäfts von Q Logistics, eine Logistik-Tochter der Österreichischen Bundesbahnen-Holding (ÖBB), abgegeben. Bei diesem führenden Logistikunternehmen Österreichs handle es sich um eine Company mit einem Jahresumsatz von ca. 250 Mio. EUR. Dies wäre bereits der achte Coup in diesem Jahr. Und weil der Jahresendspurt begonnen hat, erwirbt Mutares laut DGAP am 19. Dezember noch das Italiengeschäft der Tekfor Gruppe und wächst annualisiert um weitere 120 Mio. EUR. Damit wird der Bereich Automotive & Mobility weiter ausgebaut. Bei Tekfor S.p.A. handelt es sich um einen Zulieferer für die Automobil- und Truckindustrie. Das Unternehmen produziert Komponenten mit Anwendung in elektrischen, hybriden sowie konventionellen Antriebssträngen. Nachdem dies bereits die neunte Übernahme im laufenden Jahr darstellt, kann Mutares 2019 auf das erfolgreichste Jahr der noch jungen Unternehmensgeschichte zurückblicken.

https://mutares.de/wp-content/uploads/2019/11/191126-Mutares-EKF-2019.pdf

Wachstumsbeschleunigung in Q3 sowie positiver Analystenkonsens

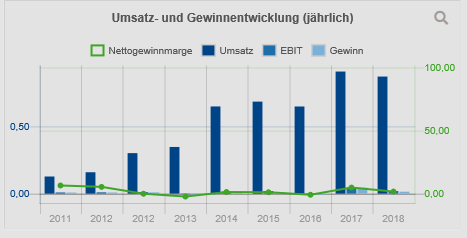

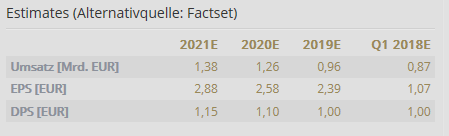

Im dritten Quartal haben sich die Wachstumsimpulse deutlich bemerkbar gemacht, in dem der Umsatz um rund 57 Prozent auf 285 Mio. EUR angestiegen ist. In den Neumonatszahlen habe Mutares einen Gesamtumsatz von 728,1 Mio EUR erzielt, einem Anstieg von 12,1 Prozent im Vergleich zu 2018. Dabei sei die Übernahme von Q Logistics noch nicht eingerechnet. Das operative Ergebnis (EBITDA) habe sich mit 73,3 Mio EUR mehr als verdoppeln können. Im Gesamtjahr werde infolgedessen voraussichtlich erstmals in der Unternehmensgeschichte die Marke von 1 Mrd. EUR Umsatz übertroffen. Dabei ist erfreulich, dass trotz der Belastungen durch die in der Regel zum Kaufzeitpunkt defizitären neuen Töchter im dritten Quartal ein um Bargain Purchases, Restrukturierungs- und Einmalaufwendungen sowie Entkonsolidierungseffekte bereinigtes EBITDA von rund 6 Mio. EUR habe der Bilanz beigesteuert werden können. Viele Unternehmen aus dem Portfolio befinden sich inzwischen in einem fortgeschrittenen Reifestadium. Mutares visiere für die nächsten drei Jahre mehrere Verkäufe an, wobei der erste Exit innerhalb der nächsten sechs Monate erfolgen soll. Aktienanalyst Holger Steffen von SMC Research bekräftigte seine gesteigerten Gewinnschätzungen für 2020 und 2021 mit einem neuen Kursziel von 15,90 EUR je Aktie. Dies entspricht einem Upside-Potenzial von 27 Prozent beim derzeitigen Kursniveau von 12,50 EUR.

Dividendenrendite von über 8 Prozent

Das Management habe das Ziel, erneut eine Dividende von 1,00 EUR je Aktie auszuschütten, bekräftigt. In den nächsten Jahren sollten steigende Gewinne unter anderem aus anziehenden Verkaufsaktivitäten steigende Ausschüttungen ermöglichen, weswegen der Analyst Holger Steffen die Dividendenschätzung für 2020 auf 1,20 EUR je Aktie und 2021 auf 1,30 EUR je Aktie anhebt. Dies entspreche dann einer geschätzten Dividendenrendite von 11,1 bzw. 12,0 Prozent auf das aktuelle Kursniveau gerechnet.

Fazit

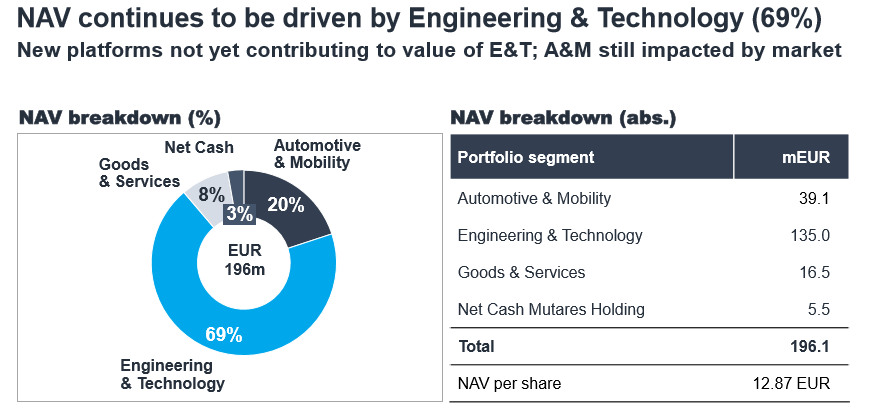

Unternehmensangaben zufolge beträgt der aktuelle NAV 12,87 EUR je Aktie. Demgegenüber notiert der Titel mit einem deutlichen Abschlag. Mit einem KGV von 4,1 ist Mutares ebenfalls nicht teuer bewertet. Ich denke, dass Mutares in ähnliche Umsatzgrößen wie Aurelius vorstoßen kann. Seit der Gründung im Jahr 2008 ist Mutares im Schnitt jährlich um rund 60 Prozent gewachsen. Bis 2022 soll der Umsatz annualisiert auf 2 Milliarden EUR steigen, bis 2028 sogar auf 5 Milliarden. Dies stellt ca. die Größe des Branchenprimus Aurelius dar. Der Unterschied zwischen Aurelius und Mutares besteht darin, dass sich Mutares mehr auf Turnaround- sowie Buy- und Build-Themen fokussiert. Die Aurelius Gruppe sieht sich mehr als Multi-Asset-Manager. Das Verschuldungslimit habe CEO Robin Laik auf maximal 2x bis 4x des EBITDA limitiert. Mutares ist sicherlich kein Schwergewicht an der Börse bemessen an der Marktkapitalisierung, bietet jedoch aussichtsreiche Chance für einen Investor mit einkommensorientierten Interessen.

Liebe Investoren, ich wünsche Ihnen weiterhin viel Erfolg an der Börse.

Bis zur nächsten spannenden Story,

Michael Seibold