Es sind letztlich Moats, oder vereinfacht ins Deutsche übersetzt Wettbewerbsvorteile, die Unternehmen in Verbund mit den daraus resultierenden nachhaltigen Gewinnen ein dauerhaftes Überleben versprechen. Ebenfalls langfristig betrachtet verheißt das wiederum gute Voraussetzungen für eine positive Wertentwicklung der Aktien einer solchen Gesellschaft.

Vor diesem Hintergrund hat sich kürzlich der US-Finanzdienstleister Morningstar, der bei der Analyse einen Fokus auf Moats legt, das hauseigene Aktien-Universum angesehen. Das Ziel dabei lautete, jene Branchen ausfindig zu machen, welche die meisten Unternehmen mit großen oder kleinen Wettbewerbsvorteilen beinhalten.

Wie Karen Wallace von Morningstar erläutert, besteht einer der Erfolgsschlüssel beim Versuch, langfristig überdurchschnittlich gut abschneidende Investments zu finden, in dem Kauf von Unternehmen, die es dauerhaft schaffen, der Konkurrenz einen Schritt voraus zu sein. Diese Fähigkeit - die man auch als Stärke und Nachhaltigkeit der Wettbewerbsvorteile eines Unternehmens interpretieren kann – versuchen die Analysten von Morningstar mit dem hausinternen Moat-Rating zu erfassen.

Demnach verfügt beispielsweise ein Unternehmen, das seit vielen Jahren Gewinne erwirtschaftet, die höher sind als die eigenen Kapitalkosten, vermutlich über einen Moat. Insbesondere sei das dann anzunehmen, wenn die Kapitalrenditen gestiegen oder relativ stabil geblieben sind.

Letztlich sind es laut Wallace fünf wichtige Faktoren, die einem Unternehmen zu einem wirtschaftlichen Wettbewerbsvorteil verhelfen können und die von Morningstar als eine potenzielle Moat-Quelle eingestuft werden.

So erklärt Aktienanalyst Colin Plunkett den weiten Moat bei Paycheck, einem Anbieter von Lohn- und Gehaltsabrechnungs-Dienstleistungen, mit lästigen Umstellungskosten und Kostenvorteilen, die sich aus Größenvorteilen speisen, die sich das Unternehmen im Laufe der Jahre in seiner Nische erarbeitet hat. Der Luft- und Raumfahrt- sowie Verteidigungs-Konzern General Dynamics profitiert dagegen neben hohen Wechselkosten von Größen-Effizienz und immateriellen Vermögenswerten. Hinzu kommen eine etablierte Wettbewerbsposition im Schiffbau und bei Bodenkampffahrzeugen sowie das vorhandene technologische Know-how.

Der Mischkonzern 3M profitiert seinerseits von Kostenvorteilen und Wechselkosten, insbesondere aber auch von immateriellen Vermögenswerten in Form von Patenten und einer starken Marke. Deere und Caterpillar ihrerseits haben sich unterdessen Kultmarken aufgebaut, die mit hoher Qualität assoziiert werden und für die sie Preisaufschläge verlangen können. Morningstar erfasst das unter immateriellen Vermögenswerten.

Auch im Gesundheitssektor sind viele Gesellschaften mit einem breiten wirtschaftlichen Burggraben vertreten. Pharma-Konzerne wie Bristol-Myers Squibb, Amgen und Eli Lilly besitzen Wettbewerbsvorteile in Form von Patenten, die Morningstar unter den immateriellen Vermögenswerten eingruppieren.

Abhängig von der Art des Unternehmens neigen Technologie-Gesellschaften mit einem weiten Moat dazu, über immaterielle Vermögenswerte, Netzwerkeffekte oder hohe Wechselkosten zu verfügen. Alphabet etwa erfreut sich immaterieller Vermögenswerte und Netzwerkeffekten – die eigenen Wettbewerbsvorteile sind der umfassenden technologischen Expertise bei Suchalgorithmen und dem maschinellem Lernen zu verdanken sowie dem Zugang und der Speicherfähigkeit von Daten, die für Werbetreibende als wertvoll erachtet werden, sagt Morningstar Aktienanalyst Ali Mogharabi.

Mit Blick auf Facebook ergänzt Mogharabi, dass dieses Unternehmen ein riesiges Netzwerk mit einer massiven Nutzerbasis in Verbindung mit immateriellen Werten aufzuweisen habe. Dieses bestehe aus einer riesigen Sammlung von Daten, welche die Nutzer auf den verschiedenen Websites und Apps von Facebook verraten haben.

Die Software-Schmieden Adobe Systems und Autodesk haben Netzwerkeffekte und Wechselkosten entwickelt, da sie ihren qualitativ hochwertigen Softwarelösungen verdanken, die von einem großen Netzwerk von Fachleuten genutzt werden. Das Erfinden und die Implementierung eines neuen Systems wären kostspielig und zeitaufwändig.

Quelle: Morningstar

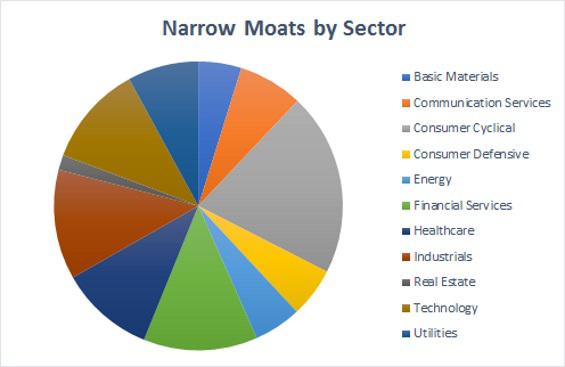

In welchen Branchen die meisten Unternehmen mit engen Moats zu finden sind

Die Unternehmen mit den engen wirtschaftlichen Burggräben teilen sich etwas anders auf. Sie sind mit Abstand am stärksten unter den zyklischen Konsumgütern zu finden.

Quelle: Morningstar

Immaterielle Werte sind die häufigste Grabenquelle für diese Gesellschaften. Beispielsweise verfügen Kasinos wie Las Vegas Sands und Wynn Resorts über Wettbewerbsvorteile, die von ihren etablierten Markennamen und Glücksspiel-Konzessionen an Standorten wie Macau getrieben werden. Kreuzfahrt-Betreiber wie Carnival und Norwegian Cruise Line Holdings verfügen über immaterielle Vermögenswerte, Größen-Effizienz und Kostenvorteile. Sie haben nicht nur angesehene Markennamen, sondern für potenzielle Wettbewerber wäre es auch äußerst schwierig, so hohe Kapazitäten aufzubauen, dass sie mit den großen Vertretern aus dieser kapitalintensiven Branche konkurrieren können. Bei Einzelhändlern wie Nordstrom und Under Armour ist es so, dass sie über ihre Markennamen im Besitz von immateriellen Vermögenswerten sind, die ihnen eine beträchtliche Preisfestsetzungsmacht verleihen.

Im Finanzdienstleistungs-Sektor stammen bei Banken mit einem engen Moat die Wettbewerbsvorteile oft aus Kostenvorteilen und manchmal auch aus hohen Umstellungskosten. Zum Beispiel glaubt Plunkett, dass sich Capital One Financial einen schmalen wirtschaftlichen Burggraben aus Kostenvorteilen durch jahrelang stetige Investitionen in das eigene Informationstechnologie-System aufgebaut hat. Beigetragen dazu hätten auch Kunden-Prämienprogramme, Werbeplattformen und zeitlich gut getimte Übernahmen. Denn alles das trage zu einer treu bleibenden Basis an Karteninhabern bei.

Als größte Bank in den Vereinigten Staaten profitiert JPMorgan Chase (JPM) von Größenvorteilen. Auch die Wechselkosten spielen eine vorteilhafte Rolle, weil die Vorteile des Wechsels einer Bank im Vergleich mit dem dafür erforderlichen Zeit- und Arbeitsaufwand oft verblassen, sagt Senior Analyst Jim Sinegal.

Börsennotierte Vermögensverwalter aus dem Finanzdienstleistungssektor, wie Waddell & Reed Financial (WDR), Federated Investors (FII), Janus Henderson Group (JHG), Legg Mason (LM) und Invesco (IVZ), tendieren dazu über wirtschaftliche Burggräben zu verfügen, die aus Wechselkosten und immateriellen Vermögenswerten herrühren. Auch mögen die Kostenvorteile bei einem Anbieterwechsel nicht sonderlich groß sein, aber der Nutzen eines Wechsels von einem Vermögensverwalter zu einem anderen sind manchmal mit so vielen Unsicherheiten verbunden, dass viele Investoren den Weg des geringsten Widerstands gehen und einfach beim bisherigen Anbieter bleiben, sagt der Stratege für den Finanzdienstleistungssektor Gregg Warren.

Quelle: Morningstar

Vor diesem Hintergrund hat sich kürzlich der US-Finanzdienstleister Morningstar, der bei der Analyse einen Fokus auf Moats legt, das hauseigene Aktien-Universum angesehen. Das Ziel dabei lautete, jene Branchen ausfindig zu machen, welche die meisten Unternehmen mit großen oder kleinen Wettbewerbsvorteilen beinhalten.

Wie Karen Wallace von Morningstar erläutert, besteht einer der Erfolgsschlüssel beim Versuch, langfristig überdurchschnittlich gut abschneidende Investments zu finden, in dem Kauf von Unternehmen, die es dauerhaft schaffen, der Konkurrenz einen Schritt voraus zu sein. Diese Fähigkeit - die man auch als Stärke und Nachhaltigkeit der Wettbewerbsvorteile eines Unternehmens interpretieren kann – versuchen die Analysten von Morningstar mit dem hausinternen Moat-Rating zu erfassen.

Demnach verfügt beispielsweise ein Unternehmen, das seit vielen Jahren Gewinne erwirtschaftet, die höher sind als die eigenen Kapitalkosten, vermutlich über einen Moat. Insbesondere sei das dann anzunehmen, wenn die Kapitalrenditen gestiegen oder relativ stabil geblieben sind.

Letztlich sind es laut Wallace fünf wichtige Faktoren, die einem Unternehmen zu einem wirtschaftlichen Wettbewerbsvorteil verhelfen können und die von Morningstar als eine potenzielle Moat-Quelle eingestuft werden.

- Netzwerkeffekte: Viele Menschen nutzen das Angebot.

- Immaterielle Vermögenswerte: Patente, Markenname, bewilligte behördliche Lizenzen und andere immaterielle Vermögenswerte, die Wettbewerber daran hindern, die Produkte eines Unternehmens zu duplizieren, oder es einem Unternehmen ermöglichen, einen erheblichen Preisaufschlag zu verlangen.

- Kostenvorteile: Gesellschaften mit einem strukturellen Kostenvorteil können entweder Wettbewerber preislich unterbieten und dabei trotzdem ähnliche hohe Gewinnspannen erzielen, oder sie können marktgerechte Preise verlangen und dabei relativ hohe Ergebnismargen einfahren.

- Wechselkosten: Wenn es für Kunden zu teuer oder zu mühsam ist, die Produkte eines Unternehmens nicht mehr zu verwenden, dann verfügt eine Gesellschaft oft über Macht bei der Preisgestaltung.

- Größen-Effizienz: Wenn ein Nischenmarkt effektiv von einem oder wenigen Unternehmen bedient wird, kann es sich dabei um effiziente Größenvorteilung handeln.

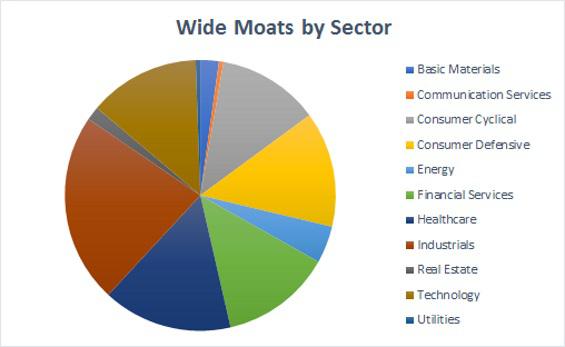

In welchen Branchen die meisten weiten Moats zu finden sind

Die Verteilung der Aktien mit einem weiten Moat schlüsselt sich im Aktien-Universum von Morningstar wie folgt auf.

Quelle: Morningstar

So erklärt Aktienanalyst Colin Plunkett den weiten Moat bei Paycheck, einem Anbieter von Lohn- und Gehaltsabrechnungs-Dienstleistungen, mit lästigen Umstellungskosten und Kostenvorteilen, die sich aus Größenvorteilen speisen, die sich das Unternehmen im Laufe der Jahre in seiner Nische erarbeitet hat. Der Luft- und Raumfahrt- sowie Verteidigungs-Konzern General Dynamics profitiert dagegen neben hohen Wechselkosten von Größen-Effizienz und immateriellen Vermögenswerten. Hinzu kommen eine etablierte Wettbewerbsposition im Schiffbau und bei Bodenkampffahrzeugen sowie das vorhandene technologische Know-how.

Der Mischkonzern 3M profitiert seinerseits von Kostenvorteilen und Wechselkosten, insbesondere aber auch von immateriellen Vermögenswerten in Form von Patenten und einer starken Marke. Deere und Caterpillar ihrerseits haben sich unterdessen Kultmarken aufgebaut, die mit hoher Qualität assoziiert werden und für die sie Preisaufschläge verlangen können. Morningstar erfasst das unter immateriellen Vermögenswerten.

Auch im Gesundheitssektor sind viele Gesellschaften mit einem breiten wirtschaftlichen Burggraben vertreten. Pharma-Konzerne wie Bristol-Myers Squibb, Amgen und Eli Lilly besitzen Wettbewerbsvorteile in Form von Patenten, die Morningstar unter den immateriellen Vermögenswerten eingruppieren.

Abhängig von der Art des Unternehmens neigen Technologie-Gesellschaften mit einem weiten Moat dazu, über immaterielle Vermögenswerte, Netzwerkeffekte oder hohe Wechselkosten zu verfügen. Alphabet etwa erfreut sich immaterieller Vermögenswerte und Netzwerkeffekten – die eigenen Wettbewerbsvorteile sind der umfassenden technologischen Expertise bei Suchalgorithmen und dem maschinellem Lernen zu verdanken sowie dem Zugang und der Speicherfähigkeit von Daten, die für Werbetreibende als wertvoll erachtet werden, sagt Morningstar Aktienanalyst Ali Mogharabi.

Mit Blick auf Facebook ergänzt Mogharabi, dass dieses Unternehmen ein riesiges Netzwerk mit einer massiven Nutzerbasis in Verbindung mit immateriellen Werten aufzuweisen habe. Dieses bestehe aus einer riesigen Sammlung von Daten, welche die Nutzer auf den verschiedenen Websites und Apps von Facebook verraten haben.

Die Software-Schmieden Adobe Systems und Autodesk haben Netzwerkeffekte und Wechselkosten entwickelt, da sie ihren qualitativ hochwertigen Softwarelösungen verdanken, die von einem großen Netzwerk von Fachleuten genutzt werden. Das Erfinden und die Implementierung eines neuen Systems wären kostspielig und zeitaufwändig.

Quelle: Morningstar

In welchen Branchen die meisten Unternehmen mit engen Moats zu finden sind

Die Unternehmen mit den engen wirtschaftlichen Burggräben teilen sich etwas anders auf. Sie sind mit Abstand am stärksten unter den zyklischen Konsumgütern zu finden.

Quelle: Morningstar

Immaterielle Werte sind die häufigste Grabenquelle für diese Gesellschaften. Beispielsweise verfügen Kasinos wie Las Vegas Sands und Wynn Resorts über Wettbewerbsvorteile, die von ihren etablierten Markennamen und Glücksspiel-Konzessionen an Standorten wie Macau getrieben werden. Kreuzfahrt-Betreiber wie Carnival und Norwegian Cruise Line Holdings verfügen über immaterielle Vermögenswerte, Größen-Effizienz und Kostenvorteile. Sie haben nicht nur angesehene Markennamen, sondern für potenzielle Wettbewerber wäre es auch äußerst schwierig, so hohe Kapazitäten aufzubauen, dass sie mit den großen Vertretern aus dieser kapitalintensiven Branche konkurrieren können. Bei Einzelhändlern wie Nordstrom und Under Armour ist es so, dass sie über ihre Markennamen im Besitz von immateriellen Vermögenswerten sind, die ihnen eine beträchtliche Preisfestsetzungsmacht verleihen.

Im Finanzdienstleistungs-Sektor stammen bei Banken mit einem engen Moat die Wettbewerbsvorteile oft aus Kostenvorteilen und manchmal auch aus hohen Umstellungskosten. Zum Beispiel glaubt Plunkett, dass sich Capital One Financial einen schmalen wirtschaftlichen Burggraben aus Kostenvorteilen durch jahrelang stetige Investitionen in das eigene Informationstechnologie-System aufgebaut hat. Beigetragen dazu hätten auch Kunden-Prämienprogramme, Werbeplattformen und zeitlich gut getimte Übernahmen. Denn alles das trage zu einer treu bleibenden Basis an Karteninhabern bei.

Als größte Bank in den Vereinigten Staaten profitiert JPMorgan Chase (JPM) von Größenvorteilen. Auch die Wechselkosten spielen eine vorteilhafte Rolle, weil die Vorteile des Wechsels einer Bank im Vergleich mit dem dafür erforderlichen Zeit- und Arbeitsaufwand oft verblassen, sagt Senior Analyst Jim Sinegal.

Börsennotierte Vermögensverwalter aus dem Finanzdienstleistungssektor, wie Waddell & Reed Financial (WDR), Federated Investors (FII), Janus Henderson Group (JHG), Legg Mason (LM) und Invesco (IVZ), tendieren dazu über wirtschaftliche Burggräben zu verfügen, die aus Wechselkosten und immateriellen Vermögenswerten herrühren. Auch mögen die Kostenvorteile bei einem Anbieterwechsel nicht sonderlich groß sein, aber der Nutzen eines Wechsels von einem Vermögensverwalter zu einem anderen sind manchmal mit so vielen Unsicherheiten verbunden, dass viele Investoren den Weg des geringsten Widerstands gehen und einfach beim bisherigen Anbieter bleiben, sagt der Stratege für den Finanzdienstleistungssektor Gregg Warren.

Quelle: Morningstar