Liebe Leser,

noch vor wenigen Monaten wäre es unvorstellbar gewesen, welch tiefgreifender Wandel in der Wirtschaft stattfindet, ausgelöst durch die Covid-19-Pandemie. Ähnlich wie in den 1970er Jahren, als der Keynesianismus dem Monetarismus von Milton Friedman Platz machte, oder aber als die Zentralbanken in den 1990er Jahren ihre Unabhängigkeit erlangten, so ist die Pandemie der Auslöser einer neuen Ära. Dabei geht es darum, die neuen Chancen zu nutzen und die enormen Risiken, die sich aus einem übergroßen Maß an staatlichen Eingriffen in die Finanzmärkte und in die Wirtschaft ergeben, einzudämmen. Die Rede ist von monetärer Staatsfinanzierung durch die Zentralbanken. In der Volkswirtschaft wird die "Modern Monetary Theory" immer konkreter.

Enorme Ausweitung der Bilanzen von Zentralbanken

Die Ausweitung der Bilanzen von Zentralbanken scheint derzeit nahezu unbegrenzt zu sein. Der IWF prognostiziert, dass die reichen Länder 17 Prozent ihres Bruttoinlandsprodukts leihen werden, um Ausgaben in Höhe von 4,2 Billionen USD zu finanzieren. In Amerika, der Eurozone, Großbritannien sowie der japanischen Zentralbank werden in diesem Jahr neue Geldreserven im Wert von mind. 3,7 Billionen USD geschaffen. Ein großer Anteil wird für den Kauf von Staatsschulden verwendet, was im Umkehrschluss bedeutet, dass die Zentralbanken die Schulen finanzieren.

Damit sollen die langfristigen Zinsen niedrig bleiben, auch wenn die weltweite Staatsverschuldung dadurch steigt. Der Staat gewinnt damit eine wachsende Rolle als Kapitalverteiler. So ist beispielsweise die Federal Reserve in Absprache mit dem Finanzministerium in die Finanzmärkte bereits eingestiegen, hat Anleihen von Apple, AT&T, Coca-Cola und noch anderen Unternehmen gekauft und Kredite direkt vergeben. Insgesamt beläuft sich der Anteil der FED und des Finanzministeriums auf 11 Prozent der gesamten amerikanischen Unternehmensverschuldung. Durch die aktuell niedrige Inflation wird es erst möglich, diese Art der Geldpolitik durchzuführen.

Ist Staatsfinanzierung ein dauerhaftes Projekt?

Wenn Sie jetzt denken, dass sich die Rolle des Staates wieder normalisiert, sobald die Pandemie vorüber ist und die Arbeitslosigkeit sinkt, könnte sich geirrt haben. Denn auch vor der Pandemie waren die Zinssätze bereits niedrig trotz Beschäftigungsboom. Auch am Anleihenmarkt ist derzeit kein Anzeichen zu erkennen, dass man sich über langfristige Inflation den Kopf zerbrechen müsse. Defizite in der Staatskasse sowie Gelddruck könnte über Jahrzehnten zu den Standardinstrumenten politischer Gestaltung werden.

Das hat natürlich Vorteile: Durch dauerhaft niedrige Zinsen können Regierungen billiger Kredite für den Bau neuer Infrastruktur aufnehmen, den Klimawandel leichter finanzieren und Bedrohungen wie Pandemie besser begegnen. Steigende Ausgaben aufgrund des demografischen Wandels für Gesundheit und Renten wären unvermeidbar, um die Wirtschaft anzukurbeln.

Doch was ist, wenn die neue Ära des billigen Geldes die Inflation unerwartet anspringen lässt? Eine steigende Inflation würde das gesamte Schuldengebäude ins Wanken bringen.

Die Zentralbanken müssten ihre Leitzinsen erhöhen und ihrerseits enorme Zinsen für neue Reserven bezahlen, die sie für den Kauf von Anleihen geschaffen haben.

Ein makroökonomisches Management wird Politikern unendlich viele Möglichkeiten bieten, Favoriten zu spielen. Welche Unternehmen werden Steuervergünstigungen erhalten? Welche alten Jobs könnten wieder gerettet werden? Warum nicht Investoren retten, die in der Krise stecken? Die Kurzsichtigkeit von Politikern war der Grund, warum viele Länder die Macht für die Steuerung des Konjunkturzyklus an die Zentralbanken abgaben. Im Jahr der großen Depression 1929 gab es noch keine Zentralbanken, deshalb traf es damals die Wirtschaft so stark.

Es geht um die Aufgabe, wie am besten ein Rahmen geschaffen werden könne, um Konjunkturzyklen zu verwalten und finanzielle Krisen ohne eine politisierte Übernahme der Wirtschaft zu bekämpfen.

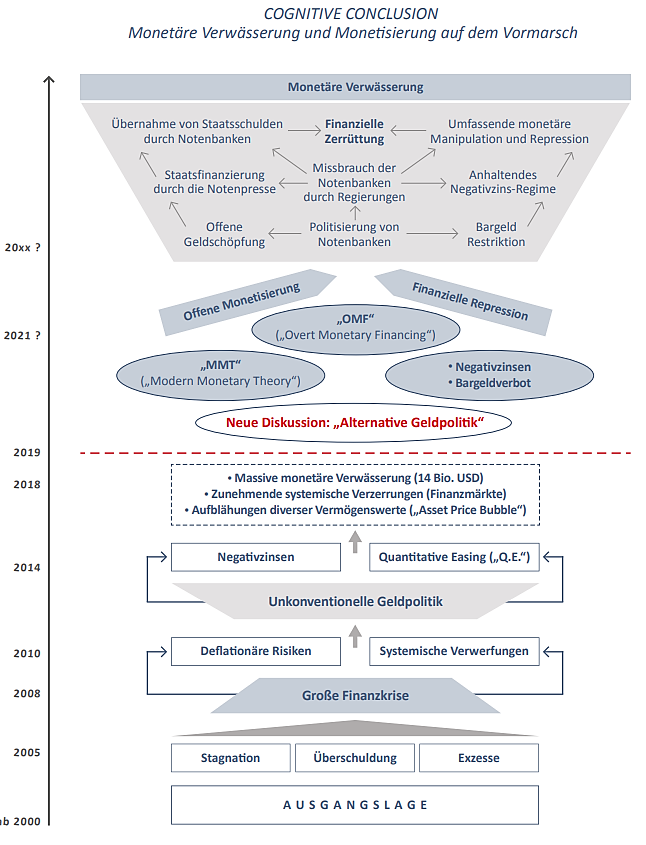

Erkenntnisse der Modern Monetary Theory (MMT)

Quelle: FERI Cognitive Finance Institute, 2019

Bei der MMT geht es konkret um die Frage der Kreditschöpfung sowie die Analyse des Geldsystems. Die Idee beruht auf den Postkeynesianismus und ist ein Gegenentwurf der neoklassischen Geldkonzeption.

Eine wichtige Erkenntnis ist die Möglichkeit, dass im Kreditgeschäft tätige Banken selbst Buchgeld schöpfen, also nicht nur als Intermediäre fungieren.

Ebenfalls von Bedeutung ist die Erkenntnis, dass Zentralbanken den Zins festsetzen, nicht aber die Geldmenge. So sollte auch der Interbankenmarkt nicht länger als Kreditmarkt verstanden werden, da Banken nachweislich kein bereits vorhandenes Geld leihen, sondern Kredite allein aufgrund von Sicherheit und Bonität des Schuldners vergeben. Die Höhe der Einlagen bei der jeweiligen Bank spielen also keine Rolle mehr. Die MMT widerspricht somit der Hypothese des neoklassischen Spartopfes und vertritt die These der endogenen Kreditschöpfung. Der Interbankenmarkt dient in diesem Fall dazu, lediglich einen Zahlungsausgleich zwischen den Banken zu ermöglichen, nicht aber der Funktion eines Kapitalmarktes. Sollten Verbindlichkeiten zwischen zwei Banken entstehen, so müsste sich die eine Bank gegen Sicherheiten Reserven von der Zentralbank leihen und könnte anschließend diese Reserven an die Gläubigerbank übertragen.

Was haben wir in den letzten Jahrzehnten gesehen? Die Reserveübertragungen wurden immer mehr hinausgezögert und die Banken haben immer mehr Interbankenkredite sich gegenseitig gewährt. Die fälligen Übertragungen von ausstehenden Zentralbankreserven wurden in die Zukunft verschoben.

Eine weitere wichtige Erkenntnis ist die Feststellung, dass ein souveräner Staat de facto nicht bankrottgehen könne, im Gegensatz zu Unternehmen und privaten Haushalten. Der Staat könne selbst über die eigene Zentralbank neues Geld kreieren und über die Steuern wieder abschöpfen. Öffentliche Schulen würde sich vollumfänglich in privaten Vermögen widerspiegeln. In Zeiten von Wirtschaftskrisen könne durch höhere Staatsausgaben die Wirtschaft stabilisiert werden und Arbeitsplätze sichern, während in wirtschaftlich stabilen Zeiten die Steuern erhöht werden könnten.

Die Zentralbanken können somit nur versuchen, über die Zinssätze die Kreditvergabe anzukurbeln oder zu dämpfen. Allerdings die Anzahl an Krediten an den privaten Sektor, hängt allein von deren Nachfrage ab. Warum Investitionen nicht mehr wirklich auf die Leitzinspolitik reagieren, sieht die MMT in einer strukturellen Nachfrageschwäche begründet, die durch eine Ausweitung staatlicher Ausgaben behoben werden kann. Dies beinhaltet die makroökonomische Erkenntnis, dass Ausgaben auf der einen Seite zu Einnahmen auf der anderen Seite führen.

Zyklen in der Volkswirtschaftslehre laufen meist zwischen 30 bis 40 Jahren. Viele Mythen, die in der neoliberalen Theorie vorherrschen haben zu Problemen geführt. Weder stimmt der Mythos, dass die Zentralbanken die Geldmenge kontrollieren, noch kann sie wirklich die Inflationsrate beherrschen. Auch kann der Markt nicht alles selbst regulieren, denn ansonsten wird zunehmend das Gemeinwohl belastet. So denke ich, kann die neue Ansicht der Modern Monetary Theorie eine Chance sein und durch die Corona-Pandemie beschleunigt werden.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Sie nennen Ihnen die besten Aktien zu einer Anlagestrategie. Die Top-Aktien, dieser Reports sind in der Regel zum Kaufen und Liegenlassen gut geeignet.

Um zugreifen zu können, benötigt Ihr folgende Rechte:

->TraderFox Morningstar-Datenpaket