Dividenden leisten einen wichtigen Beitrag zu der mit Aktien zu erzielenden Gesamt-Performance. Zudem tragen sie grundsätzlich zur Stabilisierung von Aktienkursen bei, denn wer einen nachhaltigen Zahlungsstrom erwartet, der überlegt es sich zwei Mal, ob eine Position aus kurzfristigen Überlegungen heraus verkauft werden soll oder nicht.

Ist die Ausschüttung in Gefahr, dann hat das mit der generellen Verfassung eines Unternehmens zu tun. Geht es einer Gesellschaft schlecht, gehen damit auch Spekulationen auf eine Dividendenkürzung- oder Streichung einher. Auch als Konsequenz daraus trägt das mit dazu bei, dass die Kurse oft schon mit einigem Vorlauf vor der tatsächlichen Bekanntgabe einer Dividendenkürzung oder Dividendenstreichung fallen.

Zu beobachten war das zuletzt auch bei einem großen Standardwert wie General Electric. Der Vertreter aus dem altehrwürdigen Dow Jones Industrial Average hat am 13. November für viele Marktteilnehmer überraschend bekanntgegeben, zum ersten Mal seit der Finanzkrise die Dividende zu senken. Den Angaben zufolge streicht der Mischkonzern die Quartalsausschüttung um die Hälfte von 0,24 Dollar auf 0,12 Dollar je Aktie.

Zur Einordnung der Bedeutung dieses Beschlusses muss man auch folgendes wissen: General Electric zahlt seit 1899 Dividenden. Zur letzten Senkung kam es 2009 im Zuge der Finanzkrise. Der letzte Dividenden-Einschnitt davor datiert aus der Zeit der Großen Depression in den Dreißigerjahren.

Als Folge all der jüngsten Turbulenzen rund um General Electric sank der Aktienkurs in diesem Jahr von 31,60 Dollar auf im Tief 17,83 Dollar. Das Beispiel belegt, dass es sich lohnen kann, gefährdete Dividendenzahler bereits im Vorfeld einer Kürzung oder Streichung zu meiden. Mit der Frage, wer in dieser Hinsicht in Gefahr sein könnte, beschäftigen sich regelmäßig die Analysten bei Credit Suisse HOLT.

In der aktuellen Ausarbeitung dieser Art weisen sie darauf hin, dass die Cash Flow-Profile der meisten Unternehmen zwar sehr robust seien. Doch natürlich gebe es auch derzeit Gesellschaften, bei denen zumindest die Kennzahlen zu einer gewissen Vorsicht mit Blick auf die Dividenden mahnen.

Bei der Suche nach derart gefährdeten Werten greift Credit Suisse HOLT auf die folgenden Bewertungskriterien basierend auf der hausintern verwendeten Berechnungsmethode zurück:

-Verhältnisse von Nettoverschuldung zum EBITDAR von mehr als dem 2,5-fachen

Im Gegensatz zu einem traditionell berechneten Verhältnis von Nettoverschuldung zu EBITDA hat die von HOLT berechnete Kennzahl den Vorteil, dass sie eine wesentlich breitere Palette von Verbindlichkeiten enthält, welche die Dividendenzahlung gefährden könnten, nämlich Pensionsdefizite, sonstige langfristige Verbindlichkeiten, Vorzugsdividenden, Aktienoptionsansprüche und Leasing-Finanzierungsverpflichtungen. Im Falle von General Electric hatte sich beispielsweise die Diskrepanz zwischen den beiden Kennzahlen vergrößert, wobei die HOLT-Zahl auf eine zunehmend angespannte Bilanz hindeutete.

-Fixed Charge Ratio (Fixkostendeckungsgrad) von unter 1,2

Diese Kennzahl berücksichtigt das Verhältnis der erwirtschafteten Zahlungsmittel zu den betrieblichen und finanziellen Abflüssen (Mietaufwendungen, Investitionen, F&E-Ausgaben, Dividenden). Ein Verhältnis von unter eins deutet darauf hin, dass ein Teil der Ausgaben des Unternehmens gefährdet sein könnte, falls es nicht zu einer Erholung des Cash Flows kommt oder es gelingt, neue Cash-Reserven bzw. externe Finanzierungsmöglichkeiten zu erschließen. Zu beachten ist, dass dieses Verhältnis für Finanzwerte nicht anwendbar ist, und diese daher nicht in das Screening eingeschlossen sind.

-Ein geringes Dividendenwachstum in den vergangenen 5 Jahren von unter 10 %

-Eine derzeitige Dividendenrendite von mehr als 3 %

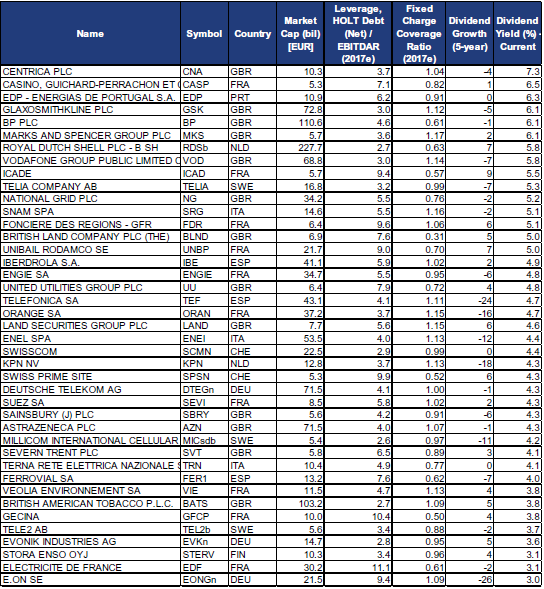

Nachfolgend die Liste mit jenen Unternehmen mit einem Börsenwert von mehr als 5 Mrd. EUR, die auf Basis der genannten Parameter gefährdet erscheinen

Ist die Ausschüttung in Gefahr, dann hat das mit der generellen Verfassung eines Unternehmens zu tun. Geht es einer Gesellschaft schlecht, gehen damit auch Spekulationen auf eine Dividendenkürzung- oder Streichung einher. Auch als Konsequenz daraus trägt das mit dazu bei, dass die Kurse oft schon mit einigem Vorlauf vor der tatsächlichen Bekanntgabe einer Dividendenkürzung oder Dividendenstreichung fallen.

Zu beobachten war das zuletzt auch bei einem großen Standardwert wie General Electric. Der Vertreter aus dem altehrwürdigen Dow Jones Industrial Average hat am 13. November für viele Marktteilnehmer überraschend bekanntgegeben, zum ersten Mal seit der Finanzkrise die Dividende zu senken. Den Angaben zufolge streicht der Mischkonzern die Quartalsausschüttung um die Hälfte von 0,24 Dollar auf 0,12 Dollar je Aktie.

Zur Einordnung der Bedeutung dieses Beschlusses muss man auch folgendes wissen: General Electric zahlt seit 1899 Dividenden. Zur letzten Senkung kam es 2009 im Zuge der Finanzkrise. Der letzte Dividenden-Einschnitt davor datiert aus der Zeit der Großen Depression in den Dreißigerjahren.

Als Folge all der jüngsten Turbulenzen rund um General Electric sank der Aktienkurs in diesem Jahr von 31,60 Dollar auf im Tief 17,83 Dollar. Das Beispiel belegt, dass es sich lohnen kann, gefährdete Dividendenzahler bereits im Vorfeld einer Kürzung oder Streichung zu meiden. Mit der Frage, wer in dieser Hinsicht in Gefahr sein könnte, beschäftigen sich regelmäßig die Analysten bei Credit Suisse HOLT.

In der aktuellen Ausarbeitung dieser Art weisen sie darauf hin, dass die Cash Flow-Profile der meisten Unternehmen zwar sehr robust seien. Doch natürlich gebe es auch derzeit Gesellschaften, bei denen zumindest die Kennzahlen zu einer gewissen Vorsicht mit Blick auf die Dividenden mahnen.

Bei der Suche nach derart gefährdeten Werten greift Credit Suisse HOLT auf die folgenden Bewertungskriterien basierend auf der hausintern verwendeten Berechnungsmethode zurück:

-Verhältnisse von Nettoverschuldung zum EBITDAR von mehr als dem 2,5-fachen

Im Gegensatz zu einem traditionell berechneten Verhältnis von Nettoverschuldung zu EBITDA hat die von HOLT berechnete Kennzahl den Vorteil, dass sie eine wesentlich breitere Palette von Verbindlichkeiten enthält, welche die Dividendenzahlung gefährden könnten, nämlich Pensionsdefizite, sonstige langfristige Verbindlichkeiten, Vorzugsdividenden, Aktienoptionsansprüche und Leasing-Finanzierungsverpflichtungen. Im Falle von General Electric hatte sich beispielsweise die Diskrepanz zwischen den beiden Kennzahlen vergrößert, wobei die HOLT-Zahl auf eine zunehmend angespannte Bilanz hindeutete.

-Fixed Charge Ratio (Fixkostendeckungsgrad) von unter 1,2

Diese Kennzahl berücksichtigt das Verhältnis der erwirtschafteten Zahlungsmittel zu den betrieblichen und finanziellen Abflüssen (Mietaufwendungen, Investitionen, F&E-Ausgaben, Dividenden). Ein Verhältnis von unter eins deutet darauf hin, dass ein Teil der Ausgaben des Unternehmens gefährdet sein könnte, falls es nicht zu einer Erholung des Cash Flows kommt oder es gelingt, neue Cash-Reserven bzw. externe Finanzierungsmöglichkeiten zu erschließen. Zu beachten ist, dass dieses Verhältnis für Finanzwerte nicht anwendbar ist, und diese daher nicht in das Screening eingeschlossen sind.

-Ein geringes Dividendenwachstum in den vergangenen 5 Jahren von unter 10 %

-Eine derzeitige Dividendenrendite von mehr als 3 %

Nachfolgend die Liste mit jenen Unternehmen mit einem Börsenwert von mehr als 5 Mrd. EUR, die auf Basis der genannten Parameter gefährdet erscheinen