Die Volatilität an den Weltbörsen ist derzeit ungewöhnlich niedrig. Was die Nerven vieler Anleger angeht, sind geringe Kursschwankungen auf den ersten Blick zunächst ein Segen. Denn es gibt nur selten Anlass für durch starke Kursschwankungen ausgelöste Panik-Attacken.

Doch so manchen erfahrenen Börsianer macht gerade diese Ruhe an der Kursfront Sorgen. Denn die Erfahrung hat sie gelehrt, dass Sorglosigkeit unter der Anlegerschaft schnell auch wieder von einem Volatilitätsschub abgelöst werden kann. Und wen so eine abrupte Bewegung auf dem falschen Fuß erwischt, dem drohen spürbare Performance-Einbußen.

Zumindest lautet so die nicht selten zu vernehmende Argumentationskette. Die Anhänger dieser These haben derzeit allen Anlass, um hochgradig nervös zu sein. Denn der Volatilitätsindex VIX, der das erwartete Ausmaß der Kursschwankungen beim US-Aktienindex S&P500 widerspiegelt, ist gerade auf den niedrigsten Stand seit 1993 gefallen. Wenn dieses Angstbarometer so tief notiert, dann spricht das für viel Gelassenheit unter den Marktteilnehmern.

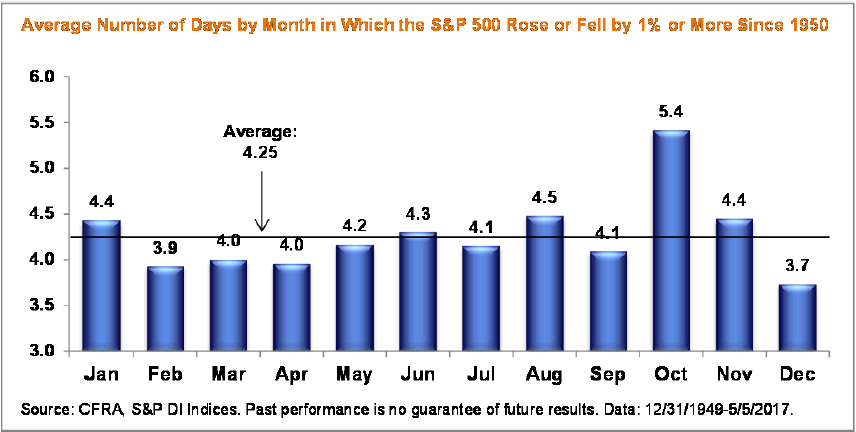

Wie vergleichsweise ruhig es momentan an der auf Rekordjagd befindlichen Wall Street zugeht, lässt sich auch an den zumeist geringen Tagesschwankungen ablesen. Laut Sam Stovall, Chef-Stratege beim US-Researchhaus CFRA gab es in diesem Jahr bis zum 09. Mai erst drei Handelstage, an denen der S&P 500 Index um mehr als1% gestiegen oder gefallen ist. Wie gering diese Zahl ist, zeigt der historische Rückblick. Denn wie Stovall errechnet hat, kommt der S&P 500 Index seit 1950 im Schnitt im Monat auf 4,25 solche Tage. Auf das Jahr hochgerechnet ergibt sich ein Durchschnittswert von 51 (2008 waren es 134 Tage und 1964 nur 3 Tage), während sich für 2017 eine Zahl von unter 10 abzeichnet, falls es im bisherigen Trott weitergeht.

Ein gutes Omen

Für Stovall knüpft sich an diese Beobachtung die Frage an, ob dieses Phänomen aus Anlegersicht typischerweise ein gutes oder negatives Signal ist. Basierend auf geschichtlichen Erfahrungen kommt er dabei zu dem Schluss, dass für dieses Kalenderjahr prozentual zweistellige Kursgewinne winken. Und auch für das nächste Jahr stehen demnach die Chancen auf Kursgewinne nicht schlecht - zumindest dann, wenn sich die Geschichte wiederholt.

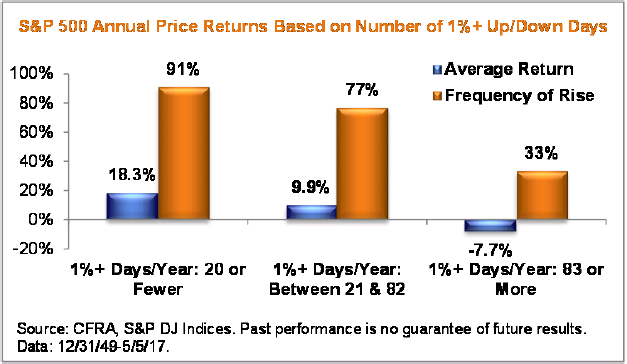

Konkret hat Stovall in der Rückschau folgende Ergebnisse ermittelt: Wenn die Zahl der Handelstage mit Kursschwankungen von mehr als 1 % den Durchschnittswert von 51 um eine Standardabweichung übersteigt oder unterschreitet, dann hatte das eindeutige Performance-Konsequenzen. Immer dann, wenn die Kurse an 83 oder mehr Tagen Schwankungen von mehr als 1 % zeigten, fielen die Kurse in diesem Jahr im Schnitt um 7,7 %. Zu Kursverlusten kam es dabei in 2 von 3 Fällen.

Zeigten die Kurse dagegen an 20 oder weniger Tagen Schwankungen von mehr als 1 %, so wie sich das für2017 andeutet, dann kletterten die Notierungen im Kalenderjahr im Schnitt um 18,3 %. Zu Kursgewinnen reichte es dabei in 91 % der Fälle. Bewegte sich die Tagesvolatilität zwischen den beiden genannten Werten, dann kam der S&P 500 Index auf ein Plus von 9,9 %, wobei die Notierungen in 77 % der Fälle stiegen.

Vor dem Hintergrund dieser Ergebnisse kommt Stovall zu dem folgenden Schluss: "Ok, S&P 500 und Nasdaq haben jeweils neue Allzeithochs markiert. Wichtiger ist jedoch die fehlende Volatilität, gemessen an der Anzahl der Tage, an denen der S&P 500 um mehr als 1 % gestiegen oder gefallen ist. Bisher hatten wir im Jahr 2017 nur drei solche Tage. Seit 1950 gab es davon durchschnittlich 51 pro Jahr oder 4,25 pro Monat. Sollte sich 2017 weiterhin als ein Jahr mit niedriger Volatilität erweisen, was bei 20 Tagen oder weniger mit Kursschwankungen von 1 % der Fall wäre, dann lehrt die Geschichte Anlegern am Ball zu bleiben. Denn dann besteht eine 91 %-ige Chance auf Jahresgewinne und die Aussicht auf ein Jahresplus von mehr als 18 %."

Tipp: Im aktien Magazin führen wir ein Realgeld-Musterdepot. Wir sind zu 95 % investiert. Wir kaufen in dem Depot ausschließlich sichere Qualitätsaktien, die das Potenzial haben deutlich zu überraschen. Das Musterdepot ist für unsere Kunden komplett nachbildbar. Alle Transaktionen werden 1 Tag vorher im Magazin angekündigt.

-> aktien bestellen und unser Realgeld-Musterdepot einsehen

Doch so manchen erfahrenen Börsianer macht gerade diese Ruhe an der Kursfront Sorgen. Denn die Erfahrung hat sie gelehrt, dass Sorglosigkeit unter der Anlegerschaft schnell auch wieder von einem Volatilitätsschub abgelöst werden kann. Und wen so eine abrupte Bewegung auf dem falschen Fuß erwischt, dem drohen spürbare Performance-Einbußen.

Zumindest lautet so die nicht selten zu vernehmende Argumentationskette. Die Anhänger dieser These haben derzeit allen Anlass, um hochgradig nervös zu sein. Denn der Volatilitätsindex VIX, der das erwartete Ausmaß der Kursschwankungen beim US-Aktienindex S&P500 widerspiegelt, ist gerade auf den niedrigsten Stand seit 1993 gefallen. Wenn dieses Angstbarometer so tief notiert, dann spricht das für viel Gelassenheit unter den Marktteilnehmern.

Wie vergleichsweise ruhig es momentan an der auf Rekordjagd befindlichen Wall Street zugeht, lässt sich auch an den zumeist geringen Tagesschwankungen ablesen. Laut Sam Stovall, Chef-Stratege beim US-Researchhaus CFRA gab es in diesem Jahr bis zum 09. Mai erst drei Handelstage, an denen der S&P 500 Index um mehr als1% gestiegen oder gefallen ist. Wie gering diese Zahl ist, zeigt der historische Rückblick. Denn wie Stovall errechnet hat, kommt der S&P 500 Index seit 1950 im Schnitt im Monat auf 4,25 solche Tage. Auf das Jahr hochgerechnet ergibt sich ein Durchschnittswert von 51 (2008 waren es 134 Tage und 1964 nur 3 Tage), während sich für 2017 eine Zahl von unter 10 abzeichnet, falls es im bisherigen Trott weitergeht.

Ein gutes Omen

Für Stovall knüpft sich an diese Beobachtung die Frage an, ob dieses Phänomen aus Anlegersicht typischerweise ein gutes oder negatives Signal ist. Basierend auf geschichtlichen Erfahrungen kommt er dabei zu dem Schluss, dass für dieses Kalenderjahr prozentual zweistellige Kursgewinne winken. Und auch für das nächste Jahr stehen demnach die Chancen auf Kursgewinne nicht schlecht - zumindest dann, wenn sich die Geschichte wiederholt.

Konkret hat Stovall in der Rückschau folgende Ergebnisse ermittelt: Wenn die Zahl der Handelstage mit Kursschwankungen von mehr als 1 % den Durchschnittswert von 51 um eine Standardabweichung übersteigt oder unterschreitet, dann hatte das eindeutige Performance-Konsequenzen. Immer dann, wenn die Kurse an 83 oder mehr Tagen Schwankungen von mehr als 1 % zeigten, fielen die Kurse in diesem Jahr im Schnitt um 7,7 %. Zu Kursverlusten kam es dabei in 2 von 3 Fällen.

Zeigten die Kurse dagegen an 20 oder weniger Tagen Schwankungen von mehr als 1 %, so wie sich das für2017 andeutet, dann kletterten die Notierungen im Kalenderjahr im Schnitt um 18,3 %. Zu Kursgewinnen reichte es dabei in 91 % der Fälle. Bewegte sich die Tagesvolatilität zwischen den beiden genannten Werten, dann kam der S&P 500 Index auf ein Plus von 9,9 %, wobei die Notierungen in 77 % der Fälle stiegen.

Vor dem Hintergrund dieser Ergebnisse kommt Stovall zu dem folgenden Schluss: "Ok, S&P 500 und Nasdaq haben jeweils neue Allzeithochs markiert. Wichtiger ist jedoch die fehlende Volatilität, gemessen an der Anzahl der Tage, an denen der S&P 500 um mehr als 1 % gestiegen oder gefallen ist. Bisher hatten wir im Jahr 2017 nur drei solche Tage. Seit 1950 gab es davon durchschnittlich 51 pro Jahr oder 4,25 pro Monat. Sollte sich 2017 weiterhin als ein Jahr mit niedriger Volatilität erweisen, was bei 20 Tagen oder weniger mit Kursschwankungen von 1 % der Fall wäre, dann lehrt die Geschichte Anlegern am Ball zu bleiben. Denn dann besteht eine 91 %-ige Chance auf Jahresgewinne und die Aussicht auf ein Jahresplus von mehr als 18 %."

Tipp: Im aktien Magazin führen wir ein Realgeld-Musterdepot. Wir sind zu 95 % investiert. Wir kaufen in dem Depot ausschließlich sichere Qualitätsaktien, die das Potenzial haben deutlich zu überraschen. Das Musterdepot ist für unsere Kunden komplett nachbildbar. Alle Transaktionen werden 1 Tag vorher im Magazin angekündigt.

-> aktien bestellen und unser Realgeld-Musterdepot einsehen