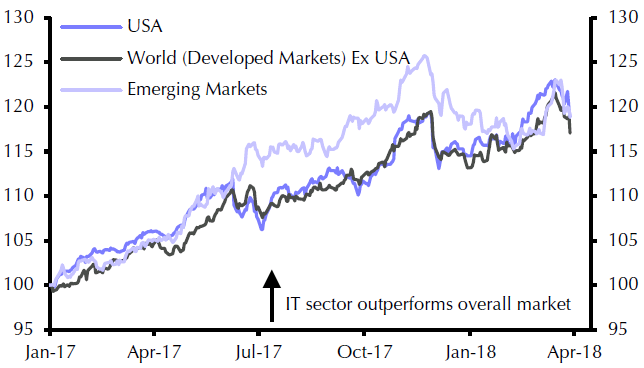

Nach einer langen Phase mit einer deutlich besseren Wertentwicklung als der Gesamtmarkt sind Aktien aus dem Technologie-Sektor zuletzt erstmals wieder spürbar unter Druck gekommen. Besonders stark betroffen von der jüngsten Abwärtsbewegung waren dabei die ganz großen Branchenvertreter wie Facebook, Amazon oder Netflix.

Regionale Kursentwicklung des IT-Sektors im relativen Vergleich mit dem Gesamtmarkt

Quellen: Bloomberg, Capital Economics

Nach der zuvor sehr starken Outperformance ist es normal, wenn sich wie jetzt geschehen irgendwann auch einmal eine Schwächephase anschließt. Dennoch geht mit so einer Entwicklung natürlich auch immer die Frage einher, ob es sich nur um eine temporäre Auszeit handelt oder um eine generelle Trendumkehr.

Marktwirtschaftler Oliver Jones von Capital Economics, einem der weltweit führenden unabhängigen Wirtschaftsforschungsunternehmen, beschäftigt sich in einem Research-Papier mit dieser Frage. Mit Blick auf die Bewertung des Sektor stellt er darin erst einmal grundsätzlich fest, dass die Aktien von IT-Firmen hinsichtlich einer Kurstrendwende nach unten nicht viel stärker gefährdet sein dürften als andere Branchen. Zumindest spreche dafür die Beobachtung, dass die Bewertungen im Tech-Sektor im Allgemeinen nicht übertreiben hoch erscheinen.

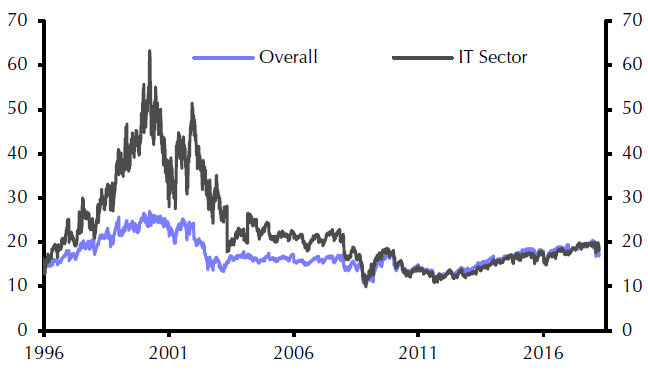

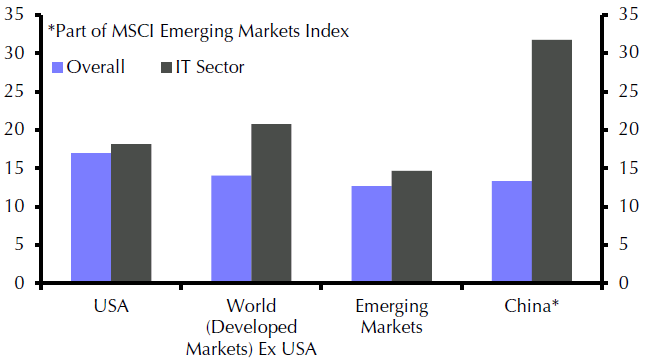

Anders als am Vorabend des Platzen der Dot-Com-Blase, als sich anschließend die Aktien der IT-Firmen deutlich schlechter entwickelten als der Aktienmarkt insgesamt, bewegten sich die Kurs-Gewinn-Verhältnisse der IT-Firmen in den meisten Regionen der Welt derzeit nur wenig über denen der breiteren Aktienindizes. Eine Ausnahme stellten allerdings die Bewertungen des chinesischen IT-Sektors verglichen mit dem der MSCI China Index dar (siehe nachfolgenden Grafiken).

Geschätztes KGV des MSCI USA Index im Vergleich mit US-IT-Aktien

Quellen: Bloomberg, Capital Economics

Geschätzte KGVs der regionalen Marktindizes und der dort ansässigen IT-Aktien

Quellen: Bloomberg, Capital Economics

Angesichts dieser mit einem neutralen Ergebnis endenden Bestandsaufnahme zur Bewertungssituation kommt Jones zu dem Schluss, dass die jüngste Underperformance der IT-Branche mehr mit zwei anderen Faktoren zu tun haben dürfte, die insbesondere die Ertragsaussichten der IT-Firmen zu verschlechtern drohen.

Die erste davon ist die Aussicht auf eine strengere Regulierung des Sektors, insbesondere beim Umgang mit Kundendaten. Das zweite ist die Gefahr von mehr Protektionismus. Aus der Sicht von Jones besteht die Gefahr, dass die Aktienkurse aus dem IT-Sektor dann weiterhin schlechter abschneiden als der Gesamtmarkt, wenn die regulatorische Kontrolle oder der Protektionismus weiter verschärft werden sollte.

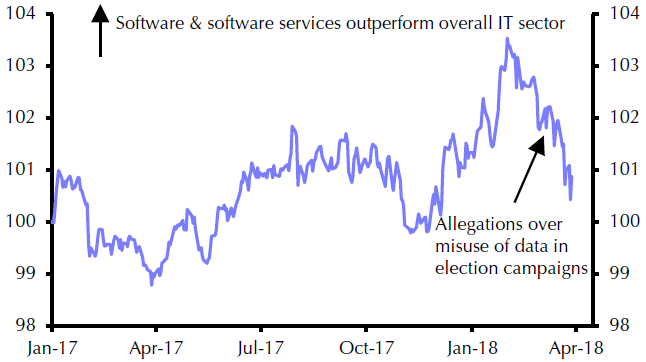

Allerdings wären die negativen Auswirkungen dieser beiden Einflussfaktoren nicht für alle IT-Firmen gleich. Diejenigen, die sich auf Software konzentrieren, hätten wahrscheinlich am meisten zu verlieren durch strengere Datenschutzbestimmungen, so sein Urteil. Und in der Tat hätten die IT-Firmen der GICS Software- und Software-Dienstleistungsbranche die schlechteste Performance seit den Enthüllungen über den angeblichen Datenmissbrauch im Wahlkampf vor einigen Wochen erzielt (siehe nachfolgende Grafik).

Performance der Software-Hersteller und der Software-Dienstleister im Vergleich zum IT-Sektor allgemein

Quellen: Bloomberg, Capital Economics

Vergleichsweise stark gefährdet seien durch Handelsspannungen zudem auch diejenigen Branchenvertreter, die sich auf die Produktion von Hardware konzentrieren und die dabei auf die globalen Lieferketten angewiesen sind.

Laut Jones ist es derzeit noch schwer vorherzusagen, welcher Faktor sich als schädlicher erweisen wird. Aber insgesamt habe man bei Capital Economics das Gefühl, dass die Rahmenbedingungen für IT-Firmen schwieriger werden.

Selbst wenn die Preise, den die Anleger für die Gewinne der IT-Unternehmen zahlen müssen, derzeit nicht zu hoch seien, könnten die Aktienkurse unter Druck bleiben, weil auch die Ergebnisse selbst unter Druck geraten könnten. Für anfällig hält man die Gewinne übrigens auch deshalb, weil man mit Blick auf die US-Wirtschaft im nächsten Jahr eine konjunkturelle Abschwächung befürchtet.

Regionale Kursentwicklung des IT-Sektors im relativen Vergleich mit dem Gesamtmarkt

Quellen: Bloomberg, Capital Economics

Nach der zuvor sehr starken Outperformance ist es normal, wenn sich wie jetzt geschehen irgendwann auch einmal eine Schwächephase anschließt. Dennoch geht mit so einer Entwicklung natürlich auch immer die Frage einher, ob es sich nur um eine temporäre Auszeit handelt oder um eine generelle Trendumkehr.

Marktwirtschaftler Oliver Jones von Capital Economics, einem der weltweit führenden unabhängigen Wirtschaftsforschungsunternehmen, beschäftigt sich in einem Research-Papier mit dieser Frage. Mit Blick auf die Bewertung des Sektor stellt er darin erst einmal grundsätzlich fest, dass die Aktien von IT-Firmen hinsichtlich einer Kurstrendwende nach unten nicht viel stärker gefährdet sein dürften als andere Branchen. Zumindest spreche dafür die Beobachtung, dass die Bewertungen im Tech-Sektor im Allgemeinen nicht übertreiben hoch erscheinen.

Anders als am Vorabend des Platzen der Dot-Com-Blase, als sich anschließend die Aktien der IT-Firmen deutlich schlechter entwickelten als der Aktienmarkt insgesamt, bewegten sich die Kurs-Gewinn-Verhältnisse der IT-Firmen in den meisten Regionen der Welt derzeit nur wenig über denen der breiteren Aktienindizes. Eine Ausnahme stellten allerdings die Bewertungen des chinesischen IT-Sektors verglichen mit dem der MSCI China Index dar (siehe nachfolgenden Grafiken).

Geschätztes KGV des MSCI USA Index im Vergleich mit US-IT-Aktien

Quellen: Bloomberg, Capital Economics

Geschätzte KGVs der regionalen Marktindizes und der dort ansässigen IT-Aktien

Quellen: Bloomberg, Capital Economics

Angesichts dieser mit einem neutralen Ergebnis endenden Bestandsaufnahme zur Bewertungssituation kommt Jones zu dem Schluss, dass die jüngste Underperformance der IT-Branche mehr mit zwei anderen Faktoren zu tun haben dürfte, die insbesondere die Ertragsaussichten der IT-Firmen zu verschlechtern drohen.

Die erste davon ist die Aussicht auf eine strengere Regulierung des Sektors, insbesondere beim Umgang mit Kundendaten. Das zweite ist die Gefahr von mehr Protektionismus. Aus der Sicht von Jones besteht die Gefahr, dass die Aktienkurse aus dem IT-Sektor dann weiterhin schlechter abschneiden als der Gesamtmarkt, wenn die regulatorische Kontrolle oder der Protektionismus weiter verschärft werden sollte.

Allerdings wären die negativen Auswirkungen dieser beiden Einflussfaktoren nicht für alle IT-Firmen gleich. Diejenigen, die sich auf Software konzentrieren, hätten wahrscheinlich am meisten zu verlieren durch strengere Datenschutzbestimmungen, so sein Urteil. Und in der Tat hätten die IT-Firmen der GICS Software- und Software-Dienstleistungsbranche die schlechteste Performance seit den Enthüllungen über den angeblichen Datenmissbrauch im Wahlkampf vor einigen Wochen erzielt (siehe nachfolgende Grafik).

Performance der Software-Hersteller und der Software-Dienstleister im Vergleich zum IT-Sektor allgemein

Quellen: Bloomberg, Capital Economics

Vergleichsweise stark gefährdet seien durch Handelsspannungen zudem auch diejenigen Branchenvertreter, die sich auf die Produktion von Hardware konzentrieren und die dabei auf die globalen Lieferketten angewiesen sind.

Laut Jones ist es derzeit noch schwer vorherzusagen, welcher Faktor sich als schädlicher erweisen wird. Aber insgesamt habe man bei Capital Economics das Gefühl, dass die Rahmenbedingungen für IT-Firmen schwieriger werden.

Selbst wenn die Preise, den die Anleger für die Gewinne der IT-Unternehmen zahlen müssen, derzeit nicht zu hoch seien, könnten die Aktienkurse unter Druck bleiben, weil auch die Ergebnisse selbst unter Druck geraten könnten. Für anfällig hält man die Gewinne übrigens auch deshalb, weil man mit Blick auf die US-Wirtschaft im nächsten Jahr eine konjunkturelle Abschwächung befürchtet.