Mit der Aktie von Stratec Biomedical konnte man in den letzten 15 Monaten keinen Blumentopf gewinnen. Zum Jahreswechsel 2015/2016 markierte der Titel ein neues Allzeithoch. Dann kam der starke Einbruch an den Märkten im Januar 2016 und auch Stratec beendete mit einem Rutsch unter die Trendlinie der letzten 3 Jahre einen wunderbaren Aufwärtstrend. Zwar konnte sich die Aktie im Jahresverlauf wieder richtig gut erholen. Doch dann sorgten im Herbst enttäuschende Zahlen für das 3. Quartal für einen herben Rückschlag und die ganzen Kursgewinne seit dem Frühjahr wurden in wenigen Tagen ausradiert.

Was war geschehen. Stratec hatte zwar in den ersten neun Monaten ein Umsatzwachstum von 17,8 % auf 126,3 Mio. Euro erzielen können, doch die Gewinnseite litt unter den Einmaleffekten zweier Akquisitionen. Das EBITDA ging um 3 % von 23,7 auf 22,7 Mio. Euro zurück. Die EBITDA-Marge lag nach 21,8 bei 17,9 %. Das Konzern-EBIT sank um 4,4 % von 19,2 auf 18,4 Mio. Euro. Die EBIT-Marge belief sich nach 17,9 auf 14,6 %. Das Konzernergebnis reduzierte sich um 4,2 % von 15,9 auf 15,3 Mio. Euro.

Nun rät "Der Aktionär" in der aktuellen Ausgabe allerdings wieder mit einem Kursziel von 63 Euro zum Einstieg beim Anbieter für Diagnostiksysteme im Gesundheitswesen. Stratec habe sich als Zulieferer für alle Top-Unternehmen im sog. "In-Vitro-Markt" etabliert. Gerade der Bereich der In-Vitro-Diagnostik habe eine enorme Bedeutung bei der Suche nach der richtigen Behandlungsmethode von Krankheiten. Die Untersuchung von Körperflüssigkeiten (Blut oder Urin) außerhalb des Körpers sei eine wichtige Ergänzung zur Diagnostik mit bildgebenden Verfahren wie dem Röntgen oder MRT-Scan. Weil In-Vitro-Diagnostik von Ärzten bei rund 70 % aller Behandlungsentscheidungen verwendet werde aber nur rund 2 % der gesamten Kosten im Gesundheitswesen ausmachen, dürfe der Bereich von Kosteneinsparungen verschont bleiben.

Im Interview mit dem Stratec-Vorstandsvorsitzenden habe Marcus Wolfinger betont, dass es keine strukturelle oder nachhaltige Eintrübung der Geschäftsaussichten gebe. Vielmehr gehe man davon aus, dass Stratec nach einem insgesamt durchschnittlichen Jahr 2016 vor einem starken Geschäftsjahr 2017 stehe. Die Delle im langjährigen Wachstumskurs werde man 2017 mit einer überdurchschnittlichen Performance ausgleichen können. Inklusive der jüngst getätigten Akquisitionen werde man im laufenden Geschäftsjahr womöglich ein Umsatzwachstum von annähernd 20 % realisieren können. Für die Jahre 2016 und 2017 habe der Konzern ein durchschnittliches jährliches Umsatzwachstum von 6 % angekündigt. Ergo: Die Schlappe in 2016 dürfte ausgemetzt werden.

Weil aufgrund er Übernahmen auch mit Skaleneffekten zu rechnen seien und im Jahr 2017 eine Vielzahl von Markteinführungen anstünden, die für frische Wachstumsimpulse sorgen dürften, dürfe sich auch die Ergebnisseite wieder freundlicher zeigen. "Der Aktionär" rät daher Anlegern den Kursrücksetzer des TecDAX-Wertes als Kaufchance zu nutzen.

Auch das Analysehaus Warburg Research hat jüngst das "Buy"-Rating und das Kursziel von 64 Euro für Stratec bestätigt. Die Begründung des Analysten Michael Heider ähnelt der Einschätzung von "Der Aktionär". Der Spezialist für Diagnostiksysteme sei dabei auf den Wachstumspfad zurückzukehren. Die aktuelle Bewertung der Papiere erscheine attraktiv.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

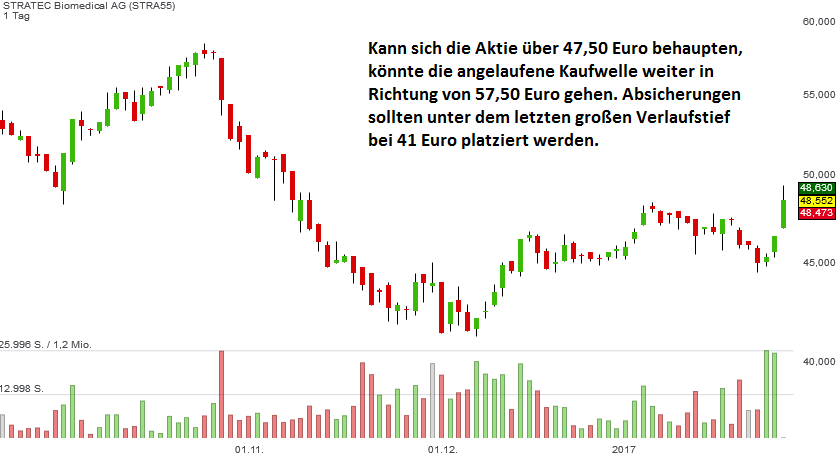

Bildherkunft: © Stratec Biomedical

Was war geschehen. Stratec hatte zwar in den ersten neun Monaten ein Umsatzwachstum von 17,8 % auf 126,3 Mio. Euro erzielen können, doch die Gewinnseite litt unter den Einmaleffekten zweier Akquisitionen. Das EBITDA ging um 3 % von 23,7 auf 22,7 Mio. Euro zurück. Die EBITDA-Marge lag nach 21,8 bei 17,9 %. Das Konzern-EBIT sank um 4,4 % von 19,2 auf 18,4 Mio. Euro. Die EBIT-Marge belief sich nach 17,9 auf 14,6 %. Das Konzernergebnis reduzierte sich um 4,2 % von 15,9 auf 15,3 Mio. Euro.

Nun rät "Der Aktionär" in der aktuellen Ausgabe allerdings wieder mit einem Kursziel von 63 Euro zum Einstieg beim Anbieter für Diagnostiksysteme im Gesundheitswesen. Stratec habe sich als Zulieferer für alle Top-Unternehmen im sog. "In-Vitro-Markt" etabliert. Gerade der Bereich der In-Vitro-Diagnostik habe eine enorme Bedeutung bei der Suche nach der richtigen Behandlungsmethode von Krankheiten. Die Untersuchung von Körperflüssigkeiten (Blut oder Urin) außerhalb des Körpers sei eine wichtige Ergänzung zur Diagnostik mit bildgebenden Verfahren wie dem Röntgen oder MRT-Scan. Weil In-Vitro-Diagnostik von Ärzten bei rund 70 % aller Behandlungsentscheidungen verwendet werde aber nur rund 2 % der gesamten Kosten im Gesundheitswesen ausmachen, dürfe der Bereich von Kosteneinsparungen verschont bleiben.

Im Interview mit dem Stratec-Vorstandsvorsitzenden habe Marcus Wolfinger betont, dass es keine strukturelle oder nachhaltige Eintrübung der Geschäftsaussichten gebe. Vielmehr gehe man davon aus, dass Stratec nach einem insgesamt durchschnittlichen Jahr 2016 vor einem starken Geschäftsjahr 2017 stehe. Die Delle im langjährigen Wachstumskurs werde man 2017 mit einer überdurchschnittlichen Performance ausgleichen können. Inklusive der jüngst getätigten Akquisitionen werde man im laufenden Geschäftsjahr womöglich ein Umsatzwachstum von annähernd 20 % realisieren können. Für die Jahre 2016 und 2017 habe der Konzern ein durchschnittliches jährliches Umsatzwachstum von 6 % angekündigt. Ergo: Die Schlappe in 2016 dürfte ausgemetzt werden.

Weil aufgrund er Übernahmen auch mit Skaleneffekten zu rechnen seien und im Jahr 2017 eine Vielzahl von Markteinführungen anstünden, die für frische Wachstumsimpulse sorgen dürften, dürfe sich auch die Ergebnisseite wieder freundlicher zeigen. "Der Aktionär" rät daher Anlegern den Kursrücksetzer des TecDAX-Wertes als Kaufchance zu nutzen.

Auch das Analysehaus Warburg Research hat jüngst das "Buy"-Rating und das Kursziel von 64 Euro für Stratec bestätigt. Die Begründung des Analysten Michael Heider ähnelt der Einschätzung von "Der Aktionär". Der Spezialist für Diagnostiksysteme sei dabei auf den Wachstumspfad zurückzukehren. Die aktuelle Bewertung der Papiere erscheine attraktiv.

Hinweis: Im "aktien" Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: © Stratec Biomedical