Die Credit Suisse hat ein Jahr nach ihrer Auflage ein Update zu fünf Megatrends veröffentlicht, Einer davon bezieht sich auf das Schlagwort Infrastruktur, wobei die Schweizer Großbank einräumt, dass das Thema Infrastruktur im Vergleich zu 2016 auf der Anlegerseite etwas in den Hintergrund gerückt sei. Der Bedarf an Infrastrukturverbesserungen und -investitionen sei aber ungebrochen.

Man sei daher von diesem Thema nach wie vor überzeugt und nimmt mit

Telekom-Infrastruktur sogar ein weiteres Sub-Thema neu mit auf. Zudem richtet man den Fokus nun auch auf einen Kontinent, der bei thematischen Anlagen oftmals außer Acht gelassen wird: Afrika, einer der Kontinente mit dem höchsten Nachholbedarf bei Investitionen, in dem sich China allerdings stark engagiert.

Infrastruktur habe weltweit nach wie vor Priorität. Beim G20-Gipfel 2018 in Buenos Aires stehe Infrastruktur als Thema auf der Agenda, was die Bedeutung unterstreiche. Dem globalen Infrastrukturausblick der G20-Staaten zufolge dürften bis 2040 weltweit schätzungsweise 94 Bio. USD an Infrastrukturinvestitionen erforderlich sein. Die Investitionslücke zwischen den erforderlichen Investitionen und den Projekten, die tatsächlich umgesetzt werden, könnte sich bis dahin auf 15 Bio. USD belaufen. Laut der G20-Gruppe gingen die Infrastrukturausgaben in den Krisenjahren 2011/2012 zurück, hätten sich seither allerdings erholt. Sie seien 2015 um 4,4 % gestiegen und 8,6 % in 2016.

Angesichts der Aussicht auf steigende Zinsen und Finanzierungskosten rechne man mit neuerlichen Bemühungen zur Verbesserung der Infrastrukturpipelines. Die angespannte Finanzlage im öffentlichen Sektor spreche nach wie vor für öffentlich-private Partnerschaften (Public Private Partnerships, PPPs), die Zugang zu privaten Anlagegelegenheiten biete.

Infrastrukturanleger sollten gewisse Risiken genau im Auge behalten. Damit PPPs erfolgreich sein können, seien starke Institutionen, kompetente Behörden, staatliche Garantien und eine politische Bereitschaft vonnöten. In Lateinamerika befänden sich Mexiko und Brasilien in diesem Hinblick in einer deutlich schlechteren Position als etwa Chile, Kolumbien und Peru. In Europa zähle Großbritannien mit Blick auf privat betriebene Infrastruktur allgemein zu den fortschrittlichsten Ländern, in einem aufgeheizten politischen Umfeld könnte die Diskussion über die Qualität dieser Leistungen aber eine neue Dimension erreichen. Spanien verfüge ebenfalls über eine langjährige Tradition von Infrastruktur-PPPs, da das Land bereits Ende der 1960er-Jahre Konzessionen für seine Autobahnen eingeführt hatte. Dagegen mangele es in Deutschland nach wie vor an öffentlicher Unterstützung für Infrastruktur-PPPs, da die Deutschen der Ansicht seien, dass die öffentliche Infrastruktur ausschließlich durch Steuergelder finanziert werden sollte. In allen Fällen könnten Anleger das Risiko senken, indem sie ESG-Kriterien bei ihrer Anlageauswahl berücksichtigten und Unternehmen meiden, die einem Länderrisiko ausgesetzt seien.

Zwar sei der Initiative «One Belt, One Road» und somit Asien viel Aufmerksamkeit zuteil gfeworden. Nach Ansicht der Credit Suisse sind aber auch Afrika und Lateinamerika hervorzuheben. Die Afrikanische Entwicklungsbank rechne bis 2025 mit jährlichen Investitionskosten für den Straßen-, Schiffs-, Schienen- und Luftverkehr von 35 bis 47 Mrd. USD. 80 % dieser Investitionen würden zum Erhalt der bestehenden Infrastruktur benötigt, und 20 % flößen in neue Projekte. In Lateinamerika seien über 60 % der Straßen unbefestigt. Im Gegensatz dazu liege dieser Wert in den asiatischen Schwellenländern bei 46 % und in Europa bei nur 17 %. Der Transport von Produkten auf dem Schienenweg innerhalb eines lateinamerikanischen Landes nehme oftmals mehr Zeit in Anspruch als der Versand nach Europa per Schiff. In beiden Regionen sei China ein bedeutender Partner und Katalysator. In Lateinamerika beteiligten sich chinesische Banken stärker als die Weltbank und die Interamerikanische Entwicklungsbank zusammen. In Afrika habe China in den letzten fünf Jahren durchschnittlich 15 % aller Infrastrukturinvestitionen bereit gestellt, während 40 % der Projektfinanzierung von den afrikanischen Regierungen getragen worden seien.

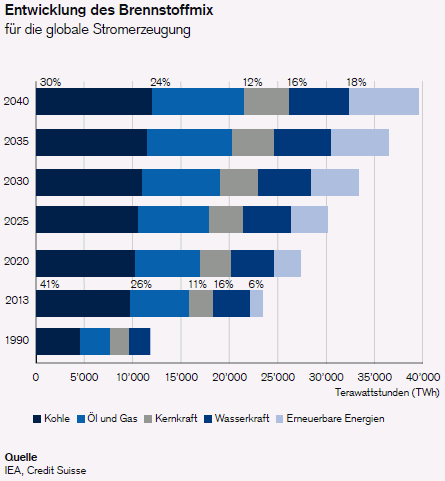

Angesichts des steigenden Strombedarfs werde mit einem Anstieg der installierten Stromerzeugungskapazitäten um rund 80 % von 5884 Gigawatt (GW) im Jahr 2013 auf etwa 10.500 GW im Jahr 2040 gerechnet. In den Nicht-OECD-Staaten werde sich die installierte Kapazität mehr als verdoppeln müssen, vor allem in China und Indien. Die IEA schätze, dass bis 2040 rund 19,7 Bio. USD an Investitionen in den globalen Stromsektor erforderlich werden. Davon entfielen USD 11.3 Bio. auf neue Stromkraftwerke mit einer Kapazität von 6700 GW und 8,4 Bio. USD auf neue Transport- und Verteilungsinfrastruktur.

Die Regierungen bemühten sich zunehmend um ein Gleichgewicht zwischen politischen Zielsetzungen und der Einhaltung strengerer Umweltstandards. Als Folge dürfte sich der Brennstoffmix für die Stromerzeugung von Kohlenwasserstoffen in Richtung eines größeren Anteils erneuerbarer Energiequellen verlagern. Während sich der Anteil von Öl und Gas (24 % – 26 %), Kernkraft (11 % – 12 %) und Wasserkraft (16 %) zwischen 2013 und 2040 stabil halten dürfte, werde damit gerechnet, dass Kohle am stärksten von erneuerbaren Energien verdrängt wird.

Zwar nehme die Stromerzeugung aus Kohle nach wie vor mit einer jährlichen Wachstumsrate (CAGR) von 0.8 % zu. Der Gesamtanteil am Brennstoffmix dürfte aber von 41 % im Jahr 2013 auf 30 % im Jahr 2040 zurückgehen. Dagegen könnte die Stromerzeugung aus erneuerbaren Energien bis 2040 das stärkste Wachstum verzeichnen (CAGR von 6,5 %), wobei der Anteil am Brennstoffmix von nur 6 % (2013) auf 18 % (2040) steigen würde. Trotz des prognostizierten deutlichen Rückgangs der Stromerzeugung aus Kohlekraft werde Kohle 2040 weiterhin die größte Brennstoffquelle darstellen. Schätzungen der IEA zufolge werden 2040 nach wie vor 54 % des Stroms in Wärmekraftwerken aus Kohlenwasserstoffen (hauptsächlich Kohle und Gas) produziert werden.

Die Erneuerung der Wasserinfrastruktur sei für die Versorgung der Bevölkerung genauso wichtig wie der Stromnetzausbau. Beispielsweise werde in den USA in Haushalten, Fabriken und Büros täglich 159 Mrd. Liter Wasser verbraucht. Die Trinkwasserversorgung erfolge über ein Rohrnetz, von dem ein Großteil Anfang bis Mitte des 20. Jahrhunderts verlegt wurde und das eine Gebrauchsdauer von 75 bis 100 Jahren aufweise. Da Versorgungsunternehmen die Rohre mit einer durchschnittlichen Rate von 0,5 % pro Jahr ersetzen, würde es schätzungsweise 200 Jahre dauern, um das bestehende Rohrnetz vollständig zu ersetzen.

Bloomberg Global City Housing Affordability Index, der die Erschwinglichkeit als prozentualen Anteil der durchschnittlichen monatlichen Wohnkosten am Einkommen bemisst, finde man die teuersten Wohnimmobilien in Städten der Schwellenländer.

Regierungen gingen das Problem oftmals auf Ebene der Immobilienpreise an. So habe die deutsche Regierung städtespezifische Mietobergrenzen eingeführt und plane neue Zuschüsse für potenzielle Hauskäufer. Privatunternehmen könnten wiederum bei den Wohnkosten tätig werden. Im Rahmen von Partnerschaften könnten Regierungen und private Immobilienentwickler gemeinsam unbebaute Grundstücke in Städten erschließen, die sich in Staatsbesitz befinden. Zudem können Regierungen durch die Änderung von Flächennutzungsvorschriften die pro Wohneinheit genutzte Fläche erheblich verringern.

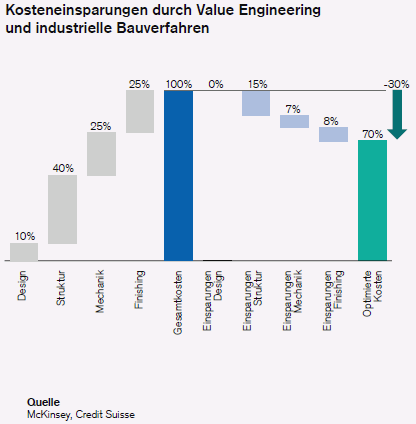

Zudem bestehe Spielraum für Produktivitätssteigerungen in der Baubranche, die in den vergangenen 20 Jahren keine Produktivitätszuwächse verzeichnet hat. Gleichwohl könnten ein besseres Ingenieurswesen die Kapitalproduktivität erhöhen und fortschrittliche industrielle Bauverfahren zur Steigerung der Arbeitsproduktivität genutzt werden. Schätzungen von McKinsey zufolge seien durch Produktivitätssteigerungen Einsparungen bei den Produktionskosten von 30 % und eine Verkürzung der Lieferzeiten um 40 % bis 50 % denkbar.

diesem Jahr Netzwerkinfrastrukturinvestitionen in die mobile Datenübertragungstechnologie der fünften Generation (5G) einsetze und bis 2026 ein Volumen von 33 Mrd. USD erreiche. Dies entspräche einer jährlichen Wachstumsrate von 50,9 %. Zudem stünden Investitionsprogramme zur Förderung der Einführung schneller Breitbandverbindungen

an. So möchte die Europäische Kommission Europa bis 2025 in eine «Gigabit-Gesellschaft» transformieren und europäischen Haushalten Internetzugang mit mindestens 100 Mbps zu verschaffen.

Der globale Markt für Festnetz-Telekommunikationsausrüstung dürfte Angaben von Research and Markets zufolge zwischen 2017 und 2021 um 4,1 % jährlich wachsen. Die politisch Verantwortlichen hätten erkannt, dass eine starke Konnektivität die Grundlage für Fortschritte in der Digitalisierung darstelle, die den Volkswirtschaften wiederum einen Wettbewerbsvorteil biete. Zwar werde die Auffassung vertreten, dass die Investitionen in den 5G-Standard weitgehend erst 2020 zum Tragen kämen. Allerdings schienen sich die USA und China beim Ausbau des superschnellen Netzwerks bereits jetzt ein Wettrennen zu liefern. Parallel zu diesen Investitionen rechnet die Credit Suisse mit einer anhaltend starken Nachfrage nach Datenzentren, die aus Sicherheitsgründen zunehmend lokal eingerichtet werden dürften.

Unternehmen, welche Infrastrukturprojekte bauen und betreiben, und solche, welche die nötigen Konstruktionsmaterialien dazu liefern.

Versorgungsbetriebe mit einem wachsenden Anteil erneuerbarer Energien am Erzeugungsmix. Die Energiewende erfordere auch intelligentere Transmissionsleitungen und Energiespeichertechnologien.

Unternehmen, welche die Erschwinglichkeit von Wohnraum verbesserten, indem sie die Entwicklungskosten mittels standardisierter Bauverfahren senken.

Anbieter von 5G-Netzwerk-Ausrüstungen und Datencenter-Kapazität.

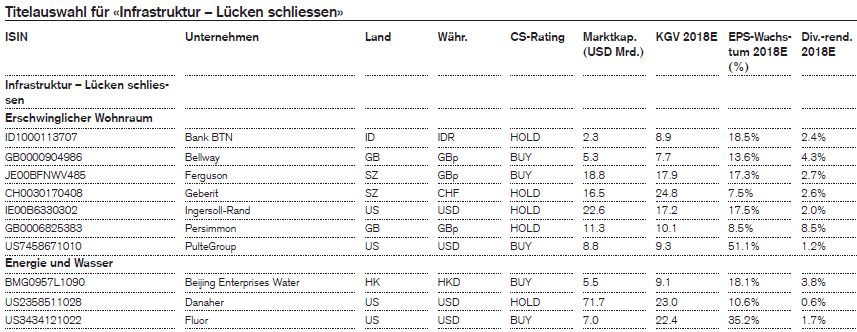

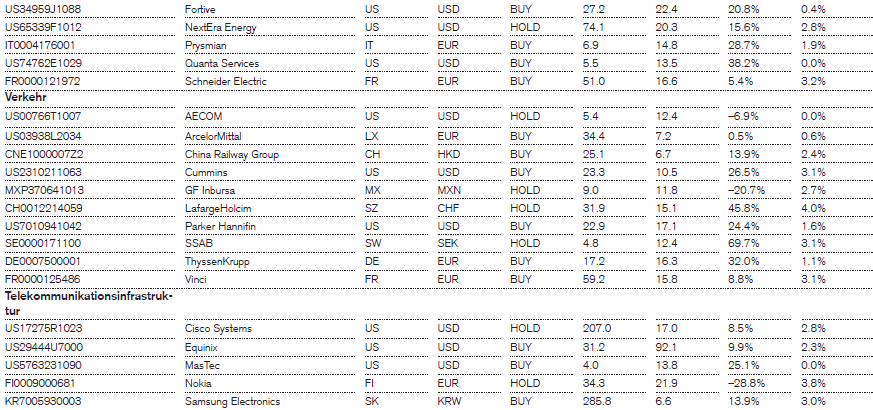

Nachfolgend finden Sie die von der Credit Suisse gewählte Titelauswahl für den Supertrend « Infrastruktur-Lücken schließen».

Quelle: Bloomberg, Credit Suisse

Man sei daher von diesem Thema nach wie vor überzeugt und nimmt mit

Telekom-Infrastruktur sogar ein weiteres Sub-Thema neu mit auf. Zudem richtet man den Fokus nun auch auf einen Kontinent, der bei thematischen Anlagen oftmals außer Acht gelassen wird: Afrika, einer der Kontinente mit dem höchsten Nachholbedarf bei Investitionen, in dem sich China allerdings stark engagiert.

Infrastruktur habe weltweit nach wie vor Priorität. Beim G20-Gipfel 2018 in Buenos Aires stehe Infrastruktur als Thema auf der Agenda, was die Bedeutung unterstreiche. Dem globalen Infrastrukturausblick der G20-Staaten zufolge dürften bis 2040 weltweit schätzungsweise 94 Bio. USD an Infrastrukturinvestitionen erforderlich sein. Die Investitionslücke zwischen den erforderlichen Investitionen und den Projekten, die tatsächlich umgesetzt werden, könnte sich bis dahin auf 15 Bio. USD belaufen. Laut der G20-Gruppe gingen die Infrastrukturausgaben in den Krisenjahren 2011/2012 zurück, hätten sich seither allerdings erholt. Sie seien 2015 um 4,4 % gestiegen und 8,6 % in 2016.

Angesichts der Aussicht auf steigende Zinsen und Finanzierungskosten rechne man mit neuerlichen Bemühungen zur Verbesserung der Infrastrukturpipelines. Die angespannte Finanzlage im öffentlichen Sektor spreche nach wie vor für öffentlich-private Partnerschaften (Public Private Partnerships, PPPs), die Zugang zu privaten Anlagegelegenheiten biete.

Infrastrukturanleger sollten gewisse Risiken genau im Auge behalten. Damit PPPs erfolgreich sein können, seien starke Institutionen, kompetente Behörden, staatliche Garantien und eine politische Bereitschaft vonnöten. In Lateinamerika befänden sich Mexiko und Brasilien in diesem Hinblick in einer deutlich schlechteren Position als etwa Chile, Kolumbien und Peru. In Europa zähle Großbritannien mit Blick auf privat betriebene Infrastruktur allgemein zu den fortschrittlichsten Ländern, in einem aufgeheizten politischen Umfeld könnte die Diskussion über die Qualität dieser Leistungen aber eine neue Dimension erreichen. Spanien verfüge ebenfalls über eine langjährige Tradition von Infrastruktur-PPPs, da das Land bereits Ende der 1960er-Jahre Konzessionen für seine Autobahnen eingeführt hatte. Dagegen mangele es in Deutschland nach wie vor an öffentlicher Unterstützung für Infrastruktur-PPPs, da die Deutschen der Ansicht seien, dass die öffentliche Infrastruktur ausschließlich durch Steuergelder finanziert werden sollte. In allen Fällen könnten Anleger das Risiko senken, indem sie ESG-Kriterien bei ihrer Anlageauswahl berücksichtigten und Unternehmen meiden, die einem Länderrisiko ausgesetzt seien.

Transport-Infrastruktur mit viel Potenzial

Laut dem Infrastrukturausblick der G20-Staaten wiesen die Infrastrukturinvestitionen im globalen Transportsektor bis 2040 das größte Potenzial auf. Dies gelte vor allem für den Straßenverkehr. Von dem weltweit für den Zeitraum zwischen 2016 und 2040 prognostizierten Bedarf an Infrastrukturinvestitionen in Höhe von 94 Bio. USD entfieken 53 % auf die Transportinfrastruktur. Investitionen in die Straßeninfrastruktur dürften 36 % des Gesamtbedarfs ausmachen. Wenig überraschend antizipiere der G20-Infrastrukturausblick die größte Investitionslücke bis 2040 im Transportsektor. Die Lücke dürfte sich auf insgesamt 15 Bio. USD belaufen. Davon entfielen 69 % auf die Transportinfrastruktur.Zwar sei der Initiative «One Belt, One Road» und somit Asien viel Aufmerksamkeit zuteil gfeworden. Nach Ansicht der Credit Suisse sind aber auch Afrika und Lateinamerika hervorzuheben. Die Afrikanische Entwicklungsbank rechne bis 2025 mit jährlichen Investitionskosten für den Straßen-, Schiffs-, Schienen- und Luftverkehr von 35 bis 47 Mrd. USD. 80 % dieser Investitionen würden zum Erhalt der bestehenden Infrastruktur benötigt, und 20 % flößen in neue Projekte. In Lateinamerika seien über 60 % der Straßen unbefestigt. Im Gegensatz dazu liege dieser Wert in den asiatischen Schwellenländern bei 46 % und in Europa bei nur 17 %. Der Transport von Produkten auf dem Schienenweg innerhalb eines lateinamerikanischen Landes nehme oftmals mehr Zeit in Anspruch als der Versand nach Europa per Schiff. In beiden Regionen sei China ein bedeutender Partner und Katalysator. In Lateinamerika beteiligten sich chinesische Banken stärker als die Weltbank und die Interamerikanische Entwicklungsbank zusammen. In Afrika habe China in den letzten fünf Jahren durchschnittlich 15 % aller Infrastrukturinvestitionen bereit gestellt, während 40 % der Projektfinanzierung von den afrikanischen Regierungen getragen worden seien.

Viel Bedarf auch bei Energie und Wasser

Schätzungen der Internationalen Energiebehörde (IEA) zufolge dürfte der globale Elektrizitätsbedarf um knapp 70 % von 23.318 Terawattstunden (TWh) im Jahr 2013 auf beinahe 40.000 TWh 2040 steigen. Der Großteil dieser Nachfrage dürfte auf die Nicht-OECD-Staaten entfallen.Angesichts des steigenden Strombedarfs werde mit einem Anstieg der installierten Stromerzeugungskapazitäten um rund 80 % von 5884 Gigawatt (GW) im Jahr 2013 auf etwa 10.500 GW im Jahr 2040 gerechnet. In den Nicht-OECD-Staaten werde sich die installierte Kapazität mehr als verdoppeln müssen, vor allem in China und Indien. Die IEA schätze, dass bis 2040 rund 19,7 Bio. USD an Investitionen in den globalen Stromsektor erforderlich werden. Davon entfielen USD 11.3 Bio. auf neue Stromkraftwerke mit einer Kapazität von 6700 GW und 8,4 Bio. USD auf neue Transport- und Verteilungsinfrastruktur.

Die Regierungen bemühten sich zunehmend um ein Gleichgewicht zwischen politischen Zielsetzungen und der Einhaltung strengerer Umweltstandards. Als Folge dürfte sich der Brennstoffmix für die Stromerzeugung von Kohlenwasserstoffen in Richtung eines größeren Anteils erneuerbarer Energiequellen verlagern. Während sich der Anteil von Öl und Gas (24 % – 26 %), Kernkraft (11 % – 12 %) und Wasserkraft (16 %) zwischen 2013 und 2040 stabil halten dürfte, werde damit gerechnet, dass Kohle am stärksten von erneuerbaren Energien verdrängt wird.

Zwar nehme die Stromerzeugung aus Kohle nach wie vor mit einer jährlichen Wachstumsrate (CAGR) von 0.8 % zu. Der Gesamtanteil am Brennstoffmix dürfte aber von 41 % im Jahr 2013 auf 30 % im Jahr 2040 zurückgehen. Dagegen könnte die Stromerzeugung aus erneuerbaren Energien bis 2040 das stärkste Wachstum verzeichnen (CAGR von 6,5 %), wobei der Anteil am Brennstoffmix von nur 6 % (2013) auf 18 % (2040) steigen würde. Trotz des prognostizierten deutlichen Rückgangs der Stromerzeugung aus Kohlekraft werde Kohle 2040 weiterhin die größte Brennstoffquelle darstellen. Schätzungen der IEA zufolge werden 2040 nach wie vor 54 % des Stroms in Wärmekraftwerken aus Kohlenwasserstoffen (hauptsächlich Kohle und Gas) produziert werden.

Die Erneuerung der Wasserinfrastruktur sei für die Versorgung der Bevölkerung genauso wichtig wie der Stromnetzausbau. Beispielsweise werde in den USA in Haushalten, Fabriken und Büros täglich 159 Mrd. Liter Wasser verbraucht. Die Trinkwasserversorgung erfolge über ein Rohrnetz, von dem ein Großteil Anfang bis Mitte des 20. Jahrhunderts verlegt wurde und das eine Gebrauchsdauer von 75 bis 100 Jahren aufweise. Da Versorgungsunternehmen die Rohre mit einer durchschnittlichen Rate von 0,5 % pro Jahr ersetzen, würde es schätzungsweise 200 Jahre dauern, um das bestehende Rohrnetz vollständig zu ersetzen.

Erschwinglicher Wohnraum

Erschwinglicher Wohnraum sei nach wie vor aktuell in vielen teuren westlichen Hauptstädten, aber auch in anderen Städten in den Industrie- und Schwellenländern. Laut demBloomberg Global City Housing Affordability Index, der die Erschwinglichkeit als prozentualen Anteil der durchschnittlichen monatlichen Wohnkosten am Einkommen bemisst, finde man die teuersten Wohnimmobilien in Städten der Schwellenländer.

Regierungen gingen das Problem oftmals auf Ebene der Immobilienpreise an. So habe die deutsche Regierung städtespezifische Mietobergrenzen eingeführt und plane neue Zuschüsse für potenzielle Hauskäufer. Privatunternehmen könnten wiederum bei den Wohnkosten tätig werden. Im Rahmen von Partnerschaften könnten Regierungen und private Immobilienentwickler gemeinsam unbebaute Grundstücke in Städten erschließen, die sich in Staatsbesitz befinden. Zudem können Regierungen durch die Änderung von Flächennutzungsvorschriften die pro Wohneinheit genutzte Fläche erheblich verringern.

Zudem bestehe Spielraum für Produktivitätssteigerungen in der Baubranche, die in den vergangenen 20 Jahren keine Produktivitätszuwächse verzeichnet hat. Gleichwohl könnten ein besseres Ingenieurswesen die Kapitalproduktivität erhöhen und fortschrittliche industrielle Bauverfahren zur Steigerung der Arbeitsproduktivität genutzt werden. Schätzungen von McKinsey zufolge seien durch Produktivitätssteigerungen Einsparungen bei den Produktionskosten von 30 % und eine Verkürzung der Lieferzeiten um 40 % bis 50 % denkbar.

Telekom-Infrastruktur als neuer Sub-Megatrend

Als neues Sub-Thema führt die Credit Suisse im Rahmen dieses Supertrends die Telekom-Infrastruktur ein. Das Marktforschungsunternehmen MarketsandMarkets erwarte, dass indiesem Jahr Netzwerkinfrastrukturinvestitionen in die mobile Datenübertragungstechnologie der fünften Generation (5G) einsetze und bis 2026 ein Volumen von 33 Mrd. USD erreiche. Dies entspräche einer jährlichen Wachstumsrate von 50,9 %. Zudem stünden Investitionsprogramme zur Förderung der Einführung schneller Breitbandverbindungen

an. So möchte die Europäische Kommission Europa bis 2025 in eine «Gigabit-Gesellschaft» transformieren und europäischen Haushalten Internetzugang mit mindestens 100 Mbps zu verschaffen.

Der globale Markt für Festnetz-Telekommunikationsausrüstung dürfte Angaben von Research and Markets zufolge zwischen 2017 und 2021 um 4,1 % jährlich wachsen. Die politisch Verantwortlichen hätten erkannt, dass eine starke Konnektivität die Grundlage für Fortschritte in der Digitalisierung darstelle, die den Volkswirtschaften wiederum einen Wettbewerbsvorteil biete. Zwar werde die Auffassung vertreten, dass die Investitionen in den 5G-Standard weitgehend erst 2020 zum Tragen kämen. Allerdings schienen sich die USA und China beim Ausbau des superschnellen Netzwerks bereits jetzt ein Wettrennen zu liefern. Parallel zu diesen Investitionen rechnet die Credit Suisse mit einer anhaltend starken Nachfrage nach Datenzentren, die aus Sicherheitsgründen zunehmend lokal eingerichtet werden dürften.

Die Erkentnisse für Anleger

Als Hauptnutznießer dieses zweiten Supertrends sind nach Erachten der Credit Suisse folgende Segmente einzustufen:Unternehmen, welche Infrastrukturprojekte bauen und betreiben, und solche, welche die nötigen Konstruktionsmaterialien dazu liefern.

Versorgungsbetriebe mit einem wachsenden Anteil erneuerbarer Energien am Erzeugungsmix. Die Energiewende erfordere auch intelligentere Transmissionsleitungen und Energiespeichertechnologien.

Unternehmen, welche die Erschwinglichkeit von Wohnraum verbesserten, indem sie die Entwicklungskosten mittels standardisierter Bauverfahren senken.

Anbieter von 5G-Netzwerk-Ausrüstungen und Datencenter-Kapazität.

Nachfolgend finden Sie die von der Credit Suisse gewählte Titelauswahl für den Supertrend « Infrastruktur-Lücken schließen».

Quelle: Bloomberg, Credit Suisse