Der Blick zurück auf das Börsenjahr 2016 bringt unter anderem folgende wichtige Erkenntnis: Nach einer mehrjährigen Schwächephase, in der die Wertentwicklung mit dem Gesamtmarkt nicht mithalten konnte, erlebte Value-Investing im Vorjahr ein Comeback. Qualitäts-Aktien hinkten dagegen nach einer längeren Phase mit einer überdurchschnittlichen Wertentwicklung erstmals wieder hinterher.

Beobachten ließ sich diese Renaissance von Value auch auf Länder-Ebene. 9 der 10 am attraktivsten bewerteten Länder verzeichneten nach Angaben des Vermögensverwalters StarCapital AG im Vorjahr Kursgewinne. Im Mittel beliefen sich diese auf lokaler Währungsbasis auf 15 %. Beurteilt wurde das Bewertungsniveau dabei anhand des Cycle-Adjusted Price Earnings Ratios. Abgekürzt heißt das CAPE und hier wird auf inflationsbereinigter Basis der Kurs zum durchschnittlichen Gewinn der vergangenen zehn Jahre ins Verhältnis gesetzt.

Die höchsten Zuwächse verbuchten dabei 2016 Russland (+37 %), Brasilien (+37 %) und Ungarn (+36 %). Dagegen fuhren gleichzeitig nur 5 der 10 teuersten Länder nach CAPE 2016 Kursgewinne ein und mit im Mittel lediglich 3 % fielen diese auch relativ gering aus. Allerdings stach die USA mit hohen Zuwächsen trotz Überbewertung hervor. Auch MSCI Value Indices verbuchten in 2016 global höhere Wertzuwächse als MSCI Standardindices (World +2,1 %, Europe +3,2 %, US +4,5 %, Germany +2,3 % jeweils Return Index in EUR). Wachstum, Qualität und Momentum-Stile verbuchten dagegen eine vergleichsweise schwache Wertentwicklung.

Die Lehren des Value-Zyklus

Was die skizzierte Vorjahresentwicklung für die weitere Anlagestrategie bedeuten könnte, erklärt Norbert Keimling anhand des Value-Zyklus. Der Leiter Kapitalmarktforschung bei StarCapital erinnert dazu zunächst daran, dass der heutige Wirtschaftsnobelpreisträger Fama und sein Kollege French, wie andere Wissenschaftler vor und nach ihnen, im Jahr 1992 für die USA im Zeitraum von 1962-1989 die Existenz einer Value-Prämie nachwiesen. Demnach erreichten Firmen, die ein hohes Verhältnis zwischen Buch- und Kurswert aufwiesen (günstige oder Value Aktien), langfristig höhere Renditen als Firmen mit niedrigen Buch-Kurswert Verhältnissen (teure oder Growth Aktien).

Wichtig ist dabei aber auch die folgende Erkenntnis: Obwohl die Value-Prämie in der langfristigen Betrachtung deutlich positiv zu sein scheint, ist sie nicht zeitstabil, und kann zeitweise sogar negativ werden. Die zeitliche Variabilität der Value-Prämie ist als Value-Zyklus bekannt und hat maßgeblichen Einfluss auf die Ergebnisse von Value-Investoren, so Keimling.

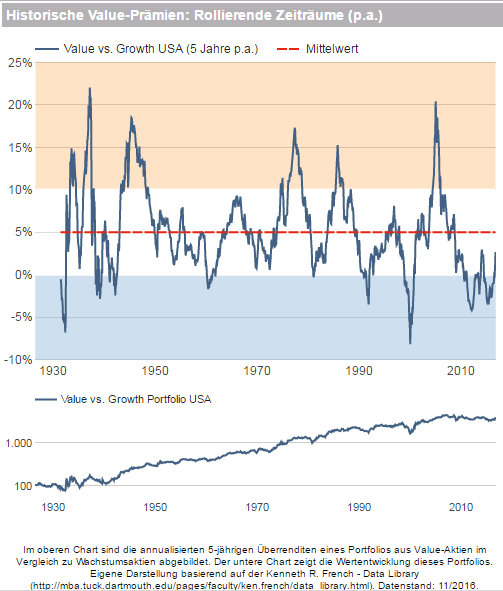

Der Value-Zyklus kann wie in der untenstehenden Abbildung anhand des "High Minus Low" (HML)-Faktors aus dem 1993 von Fama und French entwickeltem Dreifaktormodell ("Fama-French Modell") illustriert werden. Zur Berechnung des HML-Faktors subtrahieren Fama und French die durchschnittliche Rendite zweier Growth-Portfolios mit niedrigem Buch-Kurswert-Verhältnis von der durchschnittlichen Rendite zweier Value-Portfolios mit hohem Buch-Kurswert-Verhältnis.

Historisch folgte auf Underperformance stets eine Outperformance

Die Existenz des Value-Zyklus ist auffällig: nach Perioden der starken Underperformance konnten Value-Aktien stets eine Periode der Outperformance einleiten. Value-Schwächen waren also zeitlich immer begrenzt, wie Keimling weiter ausführt. Ebenso gelte natürlich, dass extrem Value-starke Jahre, wie beispielsweise zwischen 2000 und 2007 erlebt, Value-Investoren zur Vorsicht mahnen sollten, da auch extreme Outperformances zeitlich begrenzt seien. Auch eine hausinterne Studie von StarCapital habe diese Effekte bestätigt.

Bevor im Verlauf des Vorjahres eine Trendwende einsetzte, gab es zuvor seit Anfang 2007 eine ausgeprägte Value-Schwächephase zu konstatieren. Value-Investoren mussten in dieser Zeit eine teils empfindliche Underperformance im Vergleich zu Growth-Investoren hinnehmen. "In den USA geschah dies in den letzten 90 Jahren bisher weniger als zehn Mal, und stets konnten in den Folgejahren deutliche Value-Outperformances generiert werden. So konnten Investoren, die nach der der Value-Schwäche zwischen 1996 und 2000 in Value-Portfolios investierten, in den USA in den folgenden fünf Jahren eine Outperformance um mehr als 140% gegenüber Growth-Investoren verdienen", so Keimling.

Wer an eine Fortsetzung des Value-Comebacks glaubt, dem so gesagt, dass die Daten von StarCapital auf Länder-Basis Russland, Tschechien, Türkei, Brasilien und Polen als jene 5 Länder mit dem niedrigsten CAPE ausweisen.

Hinweis: Sie wollen mit 100 % regelbasierten Strategien von einer möglichen Rally an den Aktienmärkten profitieren? Dann informieren Sie sich bitte auf www.qix.capital über unsere regelbasierten Anlagestrategien. Wir erforschen Börsenerfolg und stellen die erfolgreichsten Strategien als börsennotierte Indizes bereit. Transparent und nachvollziehbar.

Beispiel. Der Index "TraderFox Graham-Value Offensive Index" ist seit März 2016 Börsennotiert. Im Backtest konnte der Index eine durchschnittliche Jahresperformance von +14,61% erzielen. Der TraderFox Graham-Value Offensive Index enthält 20 Value-Aktien, die anhand verschiedener klassischer Bewertungskennzahlen und ihrer Volatilität bewertet werden.

Beobachten ließ sich diese Renaissance von Value auch auf Länder-Ebene. 9 der 10 am attraktivsten bewerteten Länder verzeichneten nach Angaben des Vermögensverwalters StarCapital AG im Vorjahr Kursgewinne. Im Mittel beliefen sich diese auf lokaler Währungsbasis auf 15 %. Beurteilt wurde das Bewertungsniveau dabei anhand des Cycle-Adjusted Price Earnings Ratios. Abgekürzt heißt das CAPE und hier wird auf inflationsbereinigter Basis der Kurs zum durchschnittlichen Gewinn der vergangenen zehn Jahre ins Verhältnis gesetzt.

Die höchsten Zuwächse verbuchten dabei 2016 Russland (+37 %), Brasilien (+37 %) und Ungarn (+36 %). Dagegen fuhren gleichzeitig nur 5 der 10 teuersten Länder nach CAPE 2016 Kursgewinne ein und mit im Mittel lediglich 3 % fielen diese auch relativ gering aus. Allerdings stach die USA mit hohen Zuwächsen trotz Überbewertung hervor. Auch MSCI Value Indices verbuchten in 2016 global höhere Wertzuwächse als MSCI Standardindices (World +2,1 %, Europe +3,2 %, US +4,5 %, Germany +2,3 % jeweils Return Index in EUR). Wachstum, Qualität und Momentum-Stile verbuchten dagegen eine vergleichsweise schwache Wertentwicklung.

Die Lehren des Value-Zyklus

Was die skizzierte Vorjahresentwicklung für die weitere Anlagestrategie bedeuten könnte, erklärt Norbert Keimling anhand des Value-Zyklus. Der Leiter Kapitalmarktforschung bei StarCapital erinnert dazu zunächst daran, dass der heutige Wirtschaftsnobelpreisträger Fama und sein Kollege French, wie andere Wissenschaftler vor und nach ihnen, im Jahr 1992 für die USA im Zeitraum von 1962-1989 die Existenz einer Value-Prämie nachwiesen. Demnach erreichten Firmen, die ein hohes Verhältnis zwischen Buch- und Kurswert aufwiesen (günstige oder Value Aktien), langfristig höhere Renditen als Firmen mit niedrigen Buch-Kurswert Verhältnissen (teure oder Growth Aktien).

Wichtig ist dabei aber auch die folgende Erkenntnis: Obwohl die Value-Prämie in der langfristigen Betrachtung deutlich positiv zu sein scheint, ist sie nicht zeitstabil, und kann zeitweise sogar negativ werden. Die zeitliche Variabilität der Value-Prämie ist als Value-Zyklus bekannt und hat maßgeblichen Einfluss auf die Ergebnisse von Value-Investoren, so Keimling.

Der Value-Zyklus kann wie in der untenstehenden Abbildung anhand des "High Minus Low" (HML)-Faktors aus dem 1993 von Fama und French entwickeltem Dreifaktormodell ("Fama-French Modell") illustriert werden. Zur Berechnung des HML-Faktors subtrahieren Fama und French die durchschnittliche Rendite zweier Growth-Portfolios mit niedrigem Buch-Kurswert-Verhältnis von der durchschnittlichen Rendite zweier Value-Portfolios mit hohem Buch-Kurswert-Verhältnis.

Historisch folgte auf Underperformance stets eine Outperformance

Die Existenz des Value-Zyklus ist auffällig: nach Perioden der starken Underperformance konnten Value-Aktien stets eine Periode der Outperformance einleiten. Value-Schwächen waren also zeitlich immer begrenzt, wie Keimling weiter ausführt. Ebenso gelte natürlich, dass extrem Value-starke Jahre, wie beispielsweise zwischen 2000 und 2007 erlebt, Value-Investoren zur Vorsicht mahnen sollten, da auch extreme Outperformances zeitlich begrenzt seien. Auch eine hausinterne Studie von StarCapital habe diese Effekte bestätigt.

Bevor im Verlauf des Vorjahres eine Trendwende einsetzte, gab es zuvor seit Anfang 2007 eine ausgeprägte Value-Schwächephase zu konstatieren. Value-Investoren mussten in dieser Zeit eine teils empfindliche Underperformance im Vergleich zu Growth-Investoren hinnehmen. "In den USA geschah dies in den letzten 90 Jahren bisher weniger als zehn Mal, und stets konnten in den Folgejahren deutliche Value-Outperformances generiert werden. So konnten Investoren, die nach der der Value-Schwäche zwischen 1996 und 2000 in Value-Portfolios investierten, in den USA in den folgenden fünf Jahren eine Outperformance um mehr als 140% gegenüber Growth-Investoren verdienen", so Keimling.

Wer an eine Fortsetzung des Value-Comebacks glaubt, dem so gesagt, dass die Daten von StarCapital auf Länder-Basis Russland, Tschechien, Türkei, Brasilien und Polen als jene 5 Länder mit dem niedrigsten CAPE ausweisen.

Hinweis: Sie wollen mit 100 % regelbasierten Strategien von einer möglichen Rally an den Aktienmärkten profitieren? Dann informieren Sie sich bitte auf www.qix.capital über unsere regelbasierten Anlagestrategien. Wir erforschen Börsenerfolg und stellen die erfolgreichsten Strategien als börsennotierte Indizes bereit. Transparent und nachvollziehbar.

Beispiel. Der Index "TraderFox Graham-Value Offensive Index" ist seit März 2016 Börsennotiert. Im Backtest konnte der Index eine durchschnittliche Jahresperformance von +14,61% erzielen. Der TraderFox Graham-Value Offensive Index enthält 20 Value-Aktien, die anhand verschiedener klassischer Bewertungskennzahlen und ihrer Volatilität bewertet werden.