Das Geschäftsjahr 2016 sei laut Der Aktionär nicht leicht für Wacker Neuson gewesen. Eine schwierige Marktentwicklung und Nachfrageschwankungen ausgelöst durch niedrige Rohstoffpreise hätten dem Hersteller von Baumaschinen zu schaffen gemacht. Der Konzern habe aber inzwischen gegengesteuert. Es sei ein neues Produktionswerk in Brasilien eröffnet worden. In China solle 2018 die Produktion von Kompaktbaggern starten. Damit setze man auf eine stärkere regionale Präsenz. Das habe sich zuvor schon in den USA bewährt.

Ein weiteres Mittel um die Marktstellung auszubauen, sei für Wacker Neuson die Kooperation mit regionalen Partnern. In den letzten Jahren habe sich diese Strategie mit dem Landmaschinenhersteller Claas und dem Baumaschinenhersteller Caterpillar gelohnt. Leider komme nun das Ende dieser Allianzen. Mit John Deere habe Wacker Neuson allerdings für Claas einen adäquaten Ersatz gefunden. Für Caterpillar wolle man eine Alternative schnellstmöglich präsentieren. In Brasilien kooperiere man mit dem Produzenten Randon für Baggerlader und in Südkorea habe man mit Everdigm eine Vertriebspartnerschaft für Radlader geschlossen.

Operativ gehe man im laufenden Jahr nach einem starken Jahresauftakt von einer deutlichen Verbesserung in den wichtigen Endmärkten aus. In den ersten drei Monaten habe man beim Umsatz einen Rekordwert für ein 1. Quartal erzielen können. Die anziehende Nachfrage habe sich in einem Plus von 22 % beim Auftragseingang niedergeschlagen. Der erwartete Anstieg um 20 % im 1. Halbjahr dürfe sich als zu konservativ erweisen.

Immer noch sei Europa der wichtigste Markt für Wacker Neuson, zumindest für die Gewinnseite. Im Geschäftsjahr 2016 habe man in der Heimatregion eine EBIT-Marge von 9,6 % (2015: 6,5 %) erzielen können. Im laufenden Geschäftsjahr wolle man in Europa eine EBIT-Marge von 12,6 % realisieren. Die Gewinnmarge des gesamten Konzerns dürfe sich für 2017 bei gut 9 % einpendeln, schließlich koste die internationale Expansion Geld. Das werde sich angesichts der künftig zu erwartenden Wachstumsimpulse in den Regionen "Americas" und "Asia-Pacific" aber langfristig rentieren.

Wacker Neuson selbst habe für das laufenden Geschäftsjahr einen Umsatz zwischen 1,4 und 1,45 Mrd. Euro in Aussicht gestellt und gehe lediglich von einer EBIT-Marge zwischen 7,5 und 8,5 % aus. Der Aktionär erwartet, dass die Bayern einen Umsatz mindestens am oberen Ende der Zielzone erreichen und die Margenprognose im Laufe des Jahres anheben. Jüngste Zahlen des Wettbewerbers Caterpillar hätten schließlich belegt, dass die gesamte Branche wieder im Aufwind sei. Angesichts einer zu beobachtenden Belebung der Zielmärkte, einer voraussichtlich zu konservativen Prognose und einer günstigen Bewertung mit einem 2018er-KGV von 17 rät Der Aktionär schon vor Veröffentlichung der Halbjahreszahlen am 8. August mit einem Kursziel von 29 Euro zum Kauf.

Schon am 26. Juli riet die Privatbank Hauck & Aufhäuser mit einem Kursziel von 30 Euro zum Kauf des SDAX-Titels. Analyst Aliaksandr Halitsa geht von exzellenten Finanzkennziffern beim Baumaschinenhersteller für das 1. Halbjahr aus. Zudem zeichne sich Wacker Neuson durch ein langfristig starkes Wachstumspotenzial aus.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

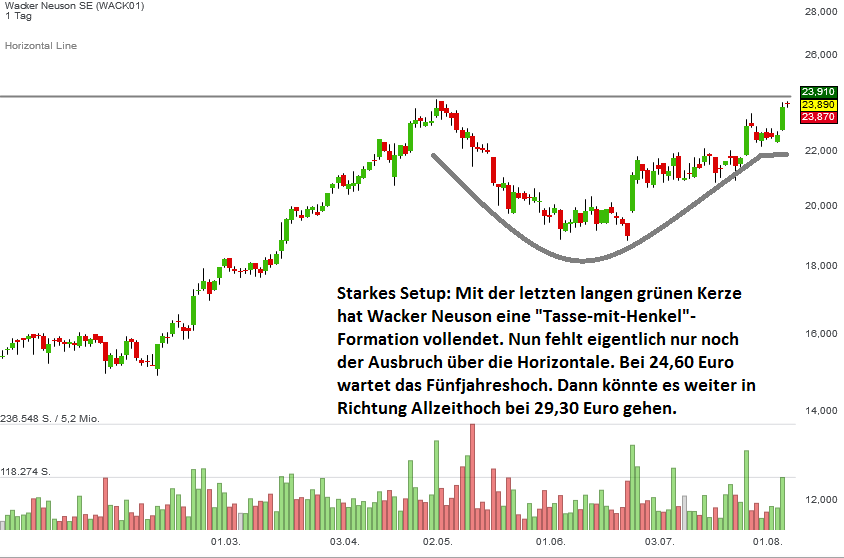

Bildherkunft: Wacker Neuson

Ein weiteres Mittel um die Marktstellung auszubauen, sei für Wacker Neuson die Kooperation mit regionalen Partnern. In den letzten Jahren habe sich diese Strategie mit dem Landmaschinenhersteller Claas und dem Baumaschinenhersteller Caterpillar gelohnt. Leider komme nun das Ende dieser Allianzen. Mit John Deere habe Wacker Neuson allerdings für Claas einen adäquaten Ersatz gefunden. Für Caterpillar wolle man eine Alternative schnellstmöglich präsentieren. In Brasilien kooperiere man mit dem Produzenten Randon für Baggerlader und in Südkorea habe man mit Everdigm eine Vertriebspartnerschaft für Radlader geschlossen.

Operativ gehe man im laufenden Jahr nach einem starken Jahresauftakt von einer deutlichen Verbesserung in den wichtigen Endmärkten aus. In den ersten drei Monaten habe man beim Umsatz einen Rekordwert für ein 1. Quartal erzielen können. Die anziehende Nachfrage habe sich in einem Plus von 22 % beim Auftragseingang niedergeschlagen. Der erwartete Anstieg um 20 % im 1. Halbjahr dürfe sich als zu konservativ erweisen.

Immer noch sei Europa der wichtigste Markt für Wacker Neuson, zumindest für die Gewinnseite. Im Geschäftsjahr 2016 habe man in der Heimatregion eine EBIT-Marge von 9,6 % (2015: 6,5 %) erzielen können. Im laufenden Geschäftsjahr wolle man in Europa eine EBIT-Marge von 12,6 % realisieren. Die Gewinnmarge des gesamten Konzerns dürfe sich für 2017 bei gut 9 % einpendeln, schließlich koste die internationale Expansion Geld. Das werde sich angesichts der künftig zu erwartenden Wachstumsimpulse in den Regionen "Americas" und "Asia-Pacific" aber langfristig rentieren.

Wacker Neuson selbst habe für das laufenden Geschäftsjahr einen Umsatz zwischen 1,4 und 1,45 Mrd. Euro in Aussicht gestellt und gehe lediglich von einer EBIT-Marge zwischen 7,5 und 8,5 % aus. Der Aktionär erwartet, dass die Bayern einen Umsatz mindestens am oberen Ende der Zielzone erreichen und die Margenprognose im Laufe des Jahres anheben. Jüngste Zahlen des Wettbewerbers Caterpillar hätten schließlich belegt, dass die gesamte Branche wieder im Aufwind sei. Angesichts einer zu beobachtenden Belebung der Zielmärkte, einer voraussichtlich zu konservativen Prognose und einer günstigen Bewertung mit einem 2018er-KGV von 17 rät Der Aktionär schon vor Veröffentlichung der Halbjahreszahlen am 8. August mit einem Kursziel von 29 Euro zum Kauf.

Schon am 26. Juli riet die Privatbank Hauck & Aufhäuser mit einem Kursziel von 30 Euro zum Kauf des SDAX-Titels. Analyst Aliaksandr Halitsa geht von exzellenten Finanzkennziffern beim Baumaschinenhersteller für das 1. Halbjahr aus. Zudem zeichne sich Wacker Neuson durch ein langfristig starkes Wachstumspotenzial aus.

Hinweis: Im "aktien Magazin" informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort welche Aktien laut Analysten das derzeit höchste Kurspotenzial haben!

Bildherkunft: Wacker Neuson