Um es gleich vorwegzuschicken: Die Hausse bei den Tech-Aktien, die sich im laufenden Bullenmarkt als Zugpferd entpuppen, ist nach wie vor uneingeschränkt intakt. Diesen und keinen anderen Schluss lässt zumindest charttechnisch betrachtet die Tatsache zu, dass der technologielastige Nasdaq 100 Index erst am 17. Juli einen neuen Rekord markierte. Damit wurde der bestehende Aufwärtstrend untermauert.

Trotzdem gibt es nach mehr als 8 Jahren Hausse inzwischen auch das eine oder andere Warnsignal. Diese Warnsignale sollte man als Anleger zumindest kennen und über die möglichen Folgen informiert sein, sobald die Warnsignale in echte Gefahren umschlagen. Und weil jeder Bullenmarkt einmal zu Ende geht, wird auch die Hausse bei den Tech-Aktien irgendwann auslaufen. die Frage ist nur wann.

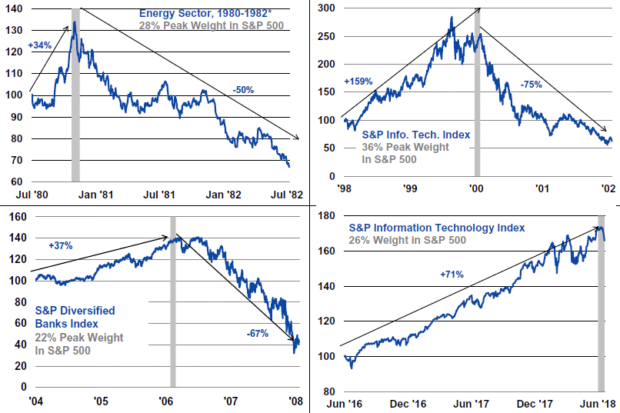

Eines der wichtigsten Warnsignale, die das Tech-Segment gerade sendet, hat mit einem Konzentrations-Risiko zu tun. Denn mit einem Anteil von 26 % an der Marktkapitalisierung des S&P 500 Index sind Technologiewerte zu einer dominierenden Größe geworden, wie die Strategen Dan Skelly und Kevin Demers von Morgan Stanley Wealth Management erklären. Der nächstgrößte Sektor ist das Gesundheitswesen, der aber nur auf einen deutlich geringeren Anteil von 14 % kommt.

Nur dreimal in der modernen Geschichte des US-Aktienmarktes gab es Sektoren, die auf eine noch höhere Gewichtung kommen: Dabei handelt es sich erstens um den Energiesektor, die in den frühen 1980er Jahren mit einem Anteil von 28 % ihren Gewichtungshöhepunkt erreichten. Zweitens kam die Technologiebranche während der Dotcom-Blase in den 1990er Jahren auf 36 % und Finanzwerte brachten es vor der die Krise Mitte der 2000er Jahre auf einen Anteil von in der Spitze 22 %. In allen diesen 3 Szenarien ereilte die Branchen nach einer Wende nach unten bei ihrer Gewichtung im S&P 500 Index ein Kursrückgang von mehr als 50 % (siehe Grafik).

Nachdem die Sektoren ihre Höchstgewichte erreicht hatten, folgen Kursrückgänge von mehr als 50 %

Quelle: Bloomberg-Daten vom 25. Juni 2018, Morgan Stanley Wealth Management

Zu beachten sei auch, dass Technologiewerte derzeit mit Spitzengewinnmargen operierten. Nach Ansicht von Skelly und Demers könnten aber die die jüngst aufgekommenen Bedenken hinsichtlich einer nicht ausreichenden Berücksichtigung der Privatsphäre der Nutzer durch die Branchenvertreter und der sich ausweitende Handelskonflikt ein echtes Risiko für diese Margendynamik darstellen. Mehr Aufsicht und Regularien in Verbund mit höheren Zöllen könnten jedenfalls belastend wirken, heißt es. Weil der Sektor auch stark von der Online-Werbung abhängig sei, gelte es auch auf die weitere konjunkturelle Entwicklung zu achten.

Skelly und Demers raten vor diesem Hintergrund dazu, die Margen und die konjunkturellen Risiken im Auge zu behalten. Noch sei man im Technologie- und E-Commerce-Segment zwar nicht von einer Kernschmelze bedroht, aber die Temperaturen würden bereits steigen.

Trotzdem gibt es nach mehr als 8 Jahren Hausse inzwischen auch das eine oder andere Warnsignal. Diese Warnsignale sollte man als Anleger zumindest kennen und über die möglichen Folgen informiert sein, sobald die Warnsignale in echte Gefahren umschlagen. Und weil jeder Bullenmarkt einmal zu Ende geht, wird auch die Hausse bei den Tech-Aktien irgendwann auslaufen. die Frage ist nur wann.

Eines der wichtigsten Warnsignale, die das Tech-Segment gerade sendet, hat mit einem Konzentrations-Risiko zu tun. Denn mit einem Anteil von 26 % an der Marktkapitalisierung des S&P 500 Index sind Technologiewerte zu einer dominierenden Größe geworden, wie die Strategen Dan Skelly und Kevin Demers von Morgan Stanley Wealth Management erklären. Der nächstgrößte Sektor ist das Gesundheitswesen, der aber nur auf einen deutlich geringeren Anteil von 14 % kommt.

Nur dreimal in der modernen Geschichte des US-Aktienmarktes gab es Sektoren, die auf eine noch höhere Gewichtung kommen: Dabei handelt es sich erstens um den Energiesektor, die in den frühen 1980er Jahren mit einem Anteil von 28 % ihren Gewichtungshöhepunkt erreichten. Zweitens kam die Technologiebranche während der Dotcom-Blase in den 1990er Jahren auf 36 % und Finanzwerte brachten es vor der die Krise Mitte der 2000er Jahre auf einen Anteil von in der Spitze 22 %. In allen diesen 3 Szenarien ereilte die Branchen nach einer Wende nach unten bei ihrer Gewichtung im S&P 500 Index ein Kursrückgang von mehr als 50 % (siehe Grafik).

Nachdem die Sektoren ihre Höchstgewichte erreicht hatten, folgen Kursrückgänge von mehr als 50 %

Quelle: Bloomberg-Daten vom 25. Juni 2018, Morgan Stanley Wealth Management

Margenentwicklung und Konjunkturverlauf beobachten

Etwas entspannt wird die derzeitige Ausgangslage laut Skelly und Demers durch Bewertungen, die mit Blick auf den gesamten Tech-Sektoren noch nicht aus dem Ruder laufen. Die Branche handele insgesamt zu einem HGV von 18, was einer Prämie gegenüber dem Gesamtmarkt von rund 10 % entspreche. Schlechter sehe es in dieser Hinsicht aber in Teilbereichen wie den Internet-Einzelhandelsunternehmen aus oder den Software-Dienstleister, weil sich hier die KGVs bei 58 bzw. 24 bewegten.Zu beachten sei auch, dass Technologiewerte derzeit mit Spitzengewinnmargen operierten. Nach Ansicht von Skelly und Demers könnten aber die die jüngst aufgekommenen Bedenken hinsichtlich einer nicht ausreichenden Berücksichtigung der Privatsphäre der Nutzer durch die Branchenvertreter und der sich ausweitende Handelskonflikt ein echtes Risiko für diese Margendynamik darstellen. Mehr Aufsicht und Regularien in Verbund mit höheren Zöllen könnten jedenfalls belastend wirken, heißt es. Weil der Sektor auch stark von der Online-Werbung abhängig sei, gelte es auch auf die weitere konjunkturelle Entwicklung zu achten.

Skelly und Demers raten vor diesem Hintergrund dazu, die Margen und die konjunkturellen Risiken im Auge zu behalten. Noch sei man im Technologie- und E-Commerce-Segment zwar nicht von einer Kernschmelze bedroht, aber die Temperaturen würden bereits steigen.