Wenn Anleger über die "Performance von Aktien" sprechen, dann verstehen Sie darunter oft nur die Veränderungen der Kurse. Vernachlässigt wird dagegen mit den Dividenden die zweite mögliche Ertragskomponente. Die alleinige Betrachtung des Kursverlaufes ist aber laut Harald Egger zu einseitig. Denn wie der Chefanalyst der Erste Asset Management in einem Blogeintrag auf der unternehmenseigenen Webseite schreibt, können Dividenden bis zu einem Drittel zu den Gesamterträgen beisteuern. Zu beachten sei dabei allerdings, dass nicht in jeder Marktphase dividendenstarke Titel auch für die höchsten Gesamt-Erträge sorgen.

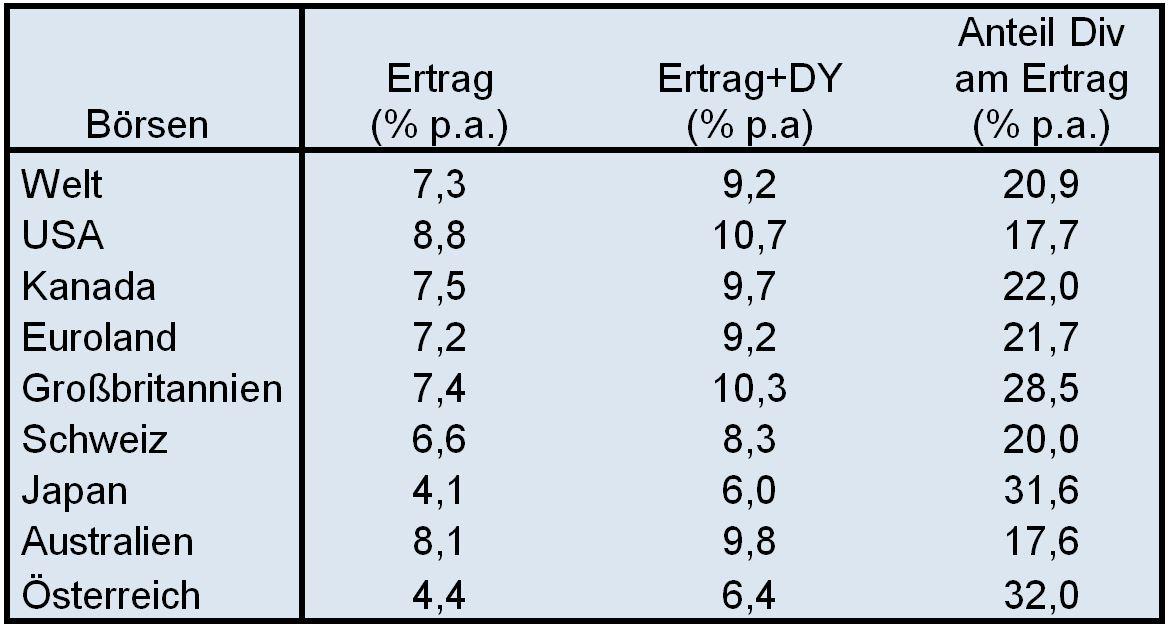

Wie Egger weiter ausführt, beträgt global gesehen der Anteil der Dividenden am Gesamtertrag rund ein Fünftel (siehe Grafik). Im Zeitablauf sei dieser Anteil relativ konstant geblieben. In schwierigen Börsenphasen könnten die Dividendenerträge die alleinige Einnahmequelle darstellen, wenn Kurssteigerungen ausbleiben.

Dividendenerträge spielen an allen Börsen eine Rolle

Quelle: Thomson Reuters Datastream

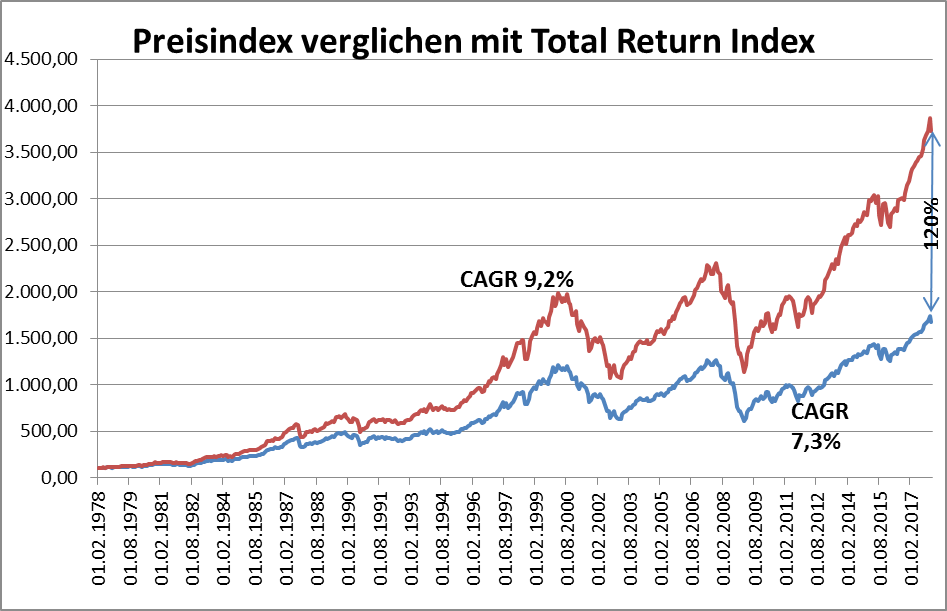

Gesamtertrag mit Dividenden langfristig doppelt so hoch als nur mit Kurssteigerungen

Im langfristigen Vergleich seien Dividenden von großer Bedeutung. Wenn man die Entwicklung der vergangenen 40 Jahre zurückverfolge, liege der Gesamtertrag mehr als doppelt so hoch wie die Kurssteigung alleine. Vorausgesetzt natürlich, dass die Dividenden wieder investiert werden.

Die Berechnung der Wertentwicklung erfolgt laut OeKB Methode. In der Wertentwicklung sind keine Spesen oder Steuern berücksichtigt (Ausnahme: Dividendenertragssteuer von 28%). Der bei Kauf anfallende einmalige Ausgabeaufschlag und andere ertragsmindernde Kosten wie individuelle Konto- und Depotgebühren sind in der Darstellung auch nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Börse oder eines Fonds zu.

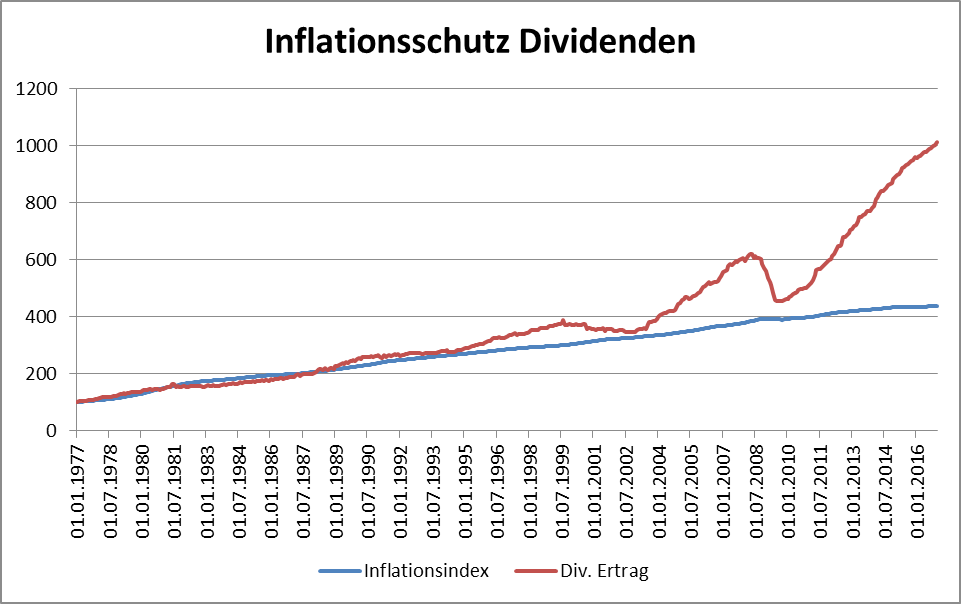

Gerade in einer Phase stark schwankender Kurse mit deutlichen Korrekturen und Rückschlägen profitierten Anleger durch das antizyklische Handeln. Bei sinkenden Kursen könne man mit reinvestierten Ausschüttungen mehr Aktienanteile kaufen. Dieser sogenannte "Cost-Average-Effekt" komme den Anlegern voll zugute. Das setze natürlich voraus, dass Anleger die Dividenden sofort wieder veranlagen und nicht zuwarten.

Im Gegensatz zu Ausschüttungen bei Anleihen stiegen die Dividenden-Auszahlungen kontinuierlich an. Im Durchschnitt hätten die Unternehmen im MSCI-Weltaktien-Index ihre Dividenden um 5,2 % pro Jahr gesteigert. Über einen Zeitraum von 40 Jahren entspreche das einer Verzehnfachung. In den 70er Jahren bis weit in die 2000er Jahre hätten Dividenden einen ausgezeichneten Inflationsschutz geboten. Seit der Finanzkrise seien die Dividenden sogar deutlich stärker als die Inflation gestiegen.

Quelle: Thomson Reuters Datastream

Die Berechnung der Wertentwicklung erfolgt laut OeKB Methode. In der Wertentwicklung sind keine Spesen oder Steuern berücksichtigt. Der bei Kauf anfallende einmalige Ausgabeaufschlag und andere ertragsmindernde Kosten wie individuelle Konto- und Depotgebühren sind in der Darstellung auch nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Börse oder eines Fonds zu.

High-Dividend-Aktien als Stilbetrachtung

Die Bedeutung von Faktoren/ Stile ist laut Egger in den vergangenen Jahren wieder deutlich gestiegen. Neben High Dividend (Aktien mit hoher Dividendenrendite) würden die Faktoren "Value" (Aktien mit niedrigen Bewertungskennzahlen), "Quality" (Aktien mit hohen Qualitätsmerkmalen), "Momentum" (Aktien, die in der Vergangenheit outperformt haben) oder "Small Caps" (niedrige Börsenkapitalisierung) einen hohen Stellenwert genießen.

Mit der Stilbezeichnung "High Dividend" ist Egger dabei aber nicht wirklich glücklich. Die Gruppe solcher Dividendenaktien sei schließlich sehr inhomogen: Ein Teil der High Dividend-Aktien seien der Kategorie Value zuzuordnen, andere wiederum der Kategorie Quality. Beide Segmente könnten sich aber sehr unterschiedlich entwickeln.

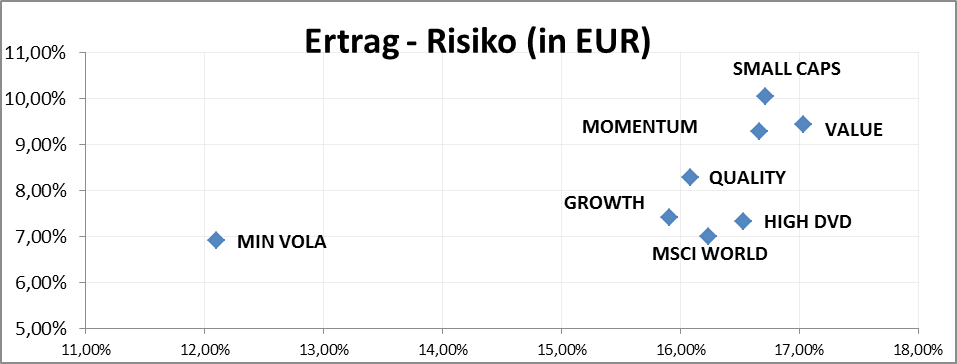

Betrachte man das Ertrags/ Risiko Verhältnis der einzelnen Stilrichtungen, ergebe sich folgendes Bild:

Quelle: Bloomberg

Das Risiko-Ertragsverhältnis mit Qualitätsaktien verbessern

Wie die Grafik oben zeigt, haben sich High Dividend Aktien in den vergangenen 15 Jahren etwas besser geschlagen als der Weltaktienindex MSCI. Allerdings war das Risiko höher. Wollte man in den letzten Jahren das Ertrag/Risiko-Verhältnis verbessern, wäre eine Konzentration auf Quality-Aktien, das heißt Unternehmen mit einer hohen Profitabilität, einer geringen Verschuldung und einer konstanten Gewinnentwicklung, angebracht gewesen, wie Egger erläutert. Ein Teil der High Dividend-Aktien falle in diese Kategorie, aber eben nicht alle. Vor allem Finanzwerte und Rohstoffaktien erfüllten diese Anforderung zumeist nicht.

Interessant ist nach Einschätzung von Egger die Performance der "Minimum-Volatility"-Strategie in den vergangenen 15 Jahren. Sie widerlege die akademische Annahme, dass die Verringerung von Risiko mit geringeren Erträgen einhergeht. Wenn man für die Veranlagung Fonds in Betracht ziehe, die eine High Dividend-Strategie verfolgen, sollte man sich genau ansehen, was das Fondsmanagement tut: Konzentriert es sich auf Qualitätsaktien mit einer stabilen Dividendenauszahlung? Oder spielen auch zyklische Unternehmen, also solche, deren Erträge stark schwanken, eine Rolle? Oder versucht das Management gar eine Minimum Volatility-Komponente im Fonds einzubauen.

High Dividend Stocks haben sich in den vergangenen Jahren zwar leicht besser als der Gesamtmarkt entwickelt, aber schlechter als die anderen gängigen Faktoren. Auffallend ist die Unterperformance in den letzten fünf Jahren, so Egger. Seit der Finanzkrise in 2008 hätten vor allem Quality- und Momentum-Aktien den Markt deutlich schlagen können. Vor der Finanzkrise seien Value-Aktien die Star-Performer gewesen.

Eine Dividenden-Strategie hätte während der gesamten Beobachtungszeit von 15 Jahren erfolgreich sein können. Allerdings hätte man sich vor der Finanzkrise auf Rohstoff- und Finanzaktien mit hoher Rendite konzentrieren sollen. Nach der Finanzkrise wären defensive Konsum- oder Gesundheitsaktien besser gewesen. Schön zu sehen ist, dass die Minimum Volatility-Strategie dann gut funktioniere, wenn an den Märkten ein Krisenszenario vorherrscht. 2016 bis 2018 sei wenig von Krisen an den Aktienmärkten zu spüren gewesen. Die Minimum Volatility-Strategie habe in dieser Phase nicht mit dem Markt mithalten können.

Quelle: Bloomberg

Fazit:

Zusammenfassend kann man laut Egger festhalten, dass in unterschiedlichen Phasen unterschiedliche Segmente von High Dividend Aktien im Fokus der Anleger stehen: In einer schwierigen Börsenphase (schwache Konjunktur) werden Dividendenaktien aus dem Segment Konsum und Gesundheitswesen besser performen. Wenn die Wirtschaft stark ist und die Zinsen steigen, werden Finanz- und Rohstoffwerte besser abschneiden. Gerade diese inhomogene Zusammensetzung des High Dividend-Segment macht es schwierig von einer Gruppe zu sprechen, so Egger.

Für den europäischen Markt haben wir von TraderFox selbst einen Dividenden-Index entwickelt.

Der QIX Dividenden Europa ist ein Aktien-Index, der gezielt auf stabile und zuverlässige Dividendenzahler in Europa setzt. In den Index werden 25 europäische Aktien aufgenommen, die sich nach einem festgelegten und erfolgsbewährtem Regelwerk dafür qualifizieren. Neben einer hohen Dividendenrendite berücksichtigt das Regelwerk dabei fundamentale Kriterien wie Dividendenkontinuität, Dividendenwachstum oder Gewinnwachstum. Auch technische Aspekte wie stabile Kursverläufe mit niedriger Volatilität fließen in das Ranking mit ein.

Wenn Sie den QIX Dividenden Europa Index nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Dividenden Europa Index von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Dividenden Europa. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.

Wie Egger weiter ausführt, beträgt global gesehen der Anteil der Dividenden am Gesamtertrag rund ein Fünftel (siehe Grafik). Im Zeitablauf sei dieser Anteil relativ konstant geblieben. In schwierigen Börsenphasen könnten die Dividendenerträge die alleinige Einnahmequelle darstellen, wenn Kurssteigerungen ausbleiben.

Dividendenerträge spielen an allen Börsen eine Rolle

Quelle: Thomson Reuters Datastream

Gesamtertrag mit Dividenden langfristig doppelt so hoch als nur mit Kurssteigerungen

Im langfristigen Vergleich seien Dividenden von großer Bedeutung. Wenn man die Entwicklung der vergangenen 40 Jahre zurückverfolge, liege der Gesamtertrag mehr als doppelt so hoch wie die Kurssteigung alleine. Vorausgesetzt natürlich, dass die Dividenden wieder investiert werden.

Die Berechnung der Wertentwicklung erfolgt laut OeKB Methode. In der Wertentwicklung sind keine Spesen oder Steuern berücksichtigt (Ausnahme: Dividendenertragssteuer von 28%). Der bei Kauf anfallende einmalige Ausgabeaufschlag und andere ertragsmindernde Kosten wie individuelle Konto- und Depotgebühren sind in der Darstellung auch nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Börse oder eines Fonds zu.

Gerade in einer Phase stark schwankender Kurse mit deutlichen Korrekturen und Rückschlägen profitierten Anleger durch das antizyklische Handeln. Bei sinkenden Kursen könne man mit reinvestierten Ausschüttungen mehr Aktienanteile kaufen. Dieser sogenannte "Cost-Average-Effekt" komme den Anlegern voll zugute. Das setze natürlich voraus, dass Anleger die Dividenden sofort wieder veranlagen und nicht zuwarten.

Im Gegensatz zu Ausschüttungen bei Anleihen stiegen die Dividenden-Auszahlungen kontinuierlich an. Im Durchschnitt hätten die Unternehmen im MSCI-Weltaktien-Index ihre Dividenden um 5,2 % pro Jahr gesteigert. Über einen Zeitraum von 40 Jahren entspreche das einer Verzehnfachung. In den 70er Jahren bis weit in die 2000er Jahre hätten Dividenden einen ausgezeichneten Inflationsschutz geboten. Seit der Finanzkrise seien die Dividenden sogar deutlich stärker als die Inflation gestiegen.

Quelle: Thomson Reuters Datastream

Die Berechnung der Wertentwicklung erfolgt laut OeKB Methode. In der Wertentwicklung sind keine Spesen oder Steuern berücksichtigt. Der bei Kauf anfallende einmalige Ausgabeaufschlag und andere ertragsmindernde Kosten wie individuelle Konto- und Depotgebühren sind in der Darstellung auch nicht berücksichtigt. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung einer Börse oder eines Fonds zu.

High-Dividend-Aktien als Stilbetrachtung

Die Bedeutung von Faktoren/ Stile ist laut Egger in den vergangenen Jahren wieder deutlich gestiegen. Neben High Dividend (Aktien mit hoher Dividendenrendite) würden die Faktoren "Value" (Aktien mit niedrigen Bewertungskennzahlen), "Quality" (Aktien mit hohen Qualitätsmerkmalen), "Momentum" (Aktien, die in der Vergangenheit outperformt haben) oder "Small Caps" (niedrige Börsenkapitalisierung) einen hohen Stellenwert genießen.

Mit der Stilbezeichnung "High Dividend" ist Egger dabei aber nicht wirklich glücklich. Die Gruppe solcher Dividendenaktien sei schließlich sehr inhomogen: Ein Teil der High Dividend-Aktien seien der Kategorie Value zuzuordnen, andere wiederum der Kategorie Quality. Beide Segmente könnten sich aber sehr unterschiedlich entwickeln.

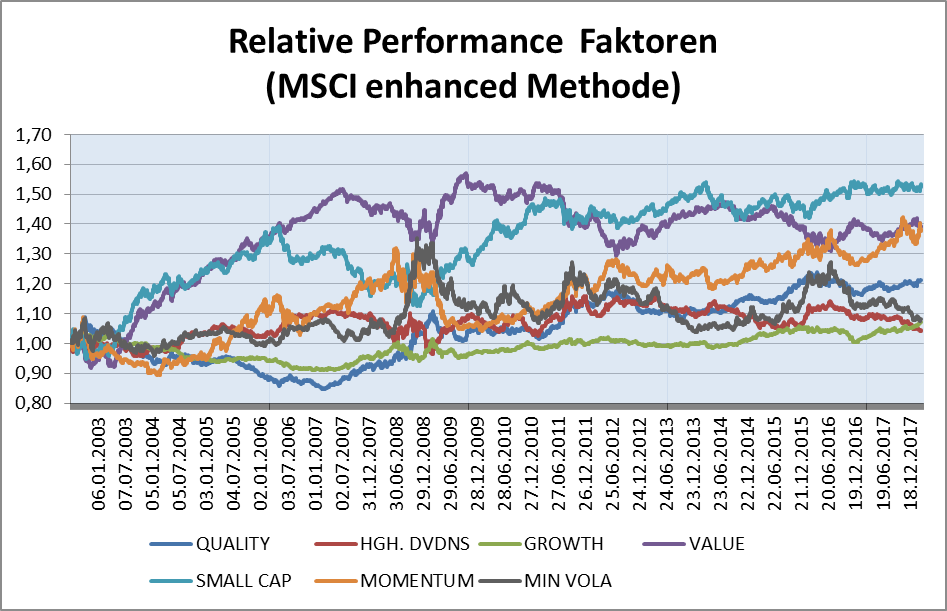

Betrachte man das Ertrags/ Risiko Verhältnis der einzelnen Stilrichtungen, ergebe sich folgendes Bild:

Quelle: Bloomberg

Das Risiko-Ertragsverhältnis mit Qualitätsaktien verbessern

Wie die Grafik oben zeigt, haben sich High Dividend Aktien in den vergangenen 15 Jahren etwas besser geschlagen als der Weltaktienindex MSCI. Allerdings war das Risiko höher. Wollte man in den letzten Jahren das Ertrag/Risiko-Verhältnis verbessern, wäre eine Konzentration auf Quality-Aktien, das heißt Unternehmen mit einer hohen Profitabilität, einer geringen Verschuldung und einer konstanten Gewinnentwicklung, angebracht gewesen, wie Egger erläutert. Ein Teil der High Dividend-Aktien falle in diese Kategorie, aber eben nicht alle. Vor allem Finanzwerte und Rohstoffaktien erfüllten diese Anforderung zumeist nicht.

Interessant ist nach Einschätzung von Egger die Performance der "Minimum-Volatility"-Strategie in den vergangenen 15 Jahren. Sie widerlege die akademische Annahme, dass die Verringerung von Risiko mit geringeren Erträgen einhergeht. Wenn man für die Veranlagung Fonds in Betracht ziehe, die eine High Dividend-Strategie verfolgen, sollte man sich genau ansehen, was das Fondsmanagement tut: Konzentriert es sich auf Qualitätsaktien mit einer stabilen Dividendenauszahlung? Oder spielen auch zyklische Unternehmen, also solche, deren Erträge stark schwanken, eine Rolle? Oder versucht das Management gar eine Minimum Volatility-Komponente im Fonds einzubauen.

High Dividend Stocks haben sich in den vergangenen Jahren zwar leicht besser als der Gesamtmarkt entwickelt, aber schlechter als die anderen gängigen Faktoren. Auffallend ist die Unterperformance in den letzten fünf Jahren, so Egger. Seit der Finanzkrise in 2008 hätten vor allem Quality- und Momentum-Aktien den Markt deutlich schlagen können. Vor der Finanzkrise seien Value-Aktien die Star-Performer gewesen.

Eine Dividenden-Strategie hätte während der gesamten Beobachtungszeit von 15 Jahren erfolgreich sein können. Allerdings hätte man sich vor der Finanzkrise auf Rohstoff- und Finanzaktien mit hoher Rendite konzentrieren sollen. Nach der Finanzkrise wären defensive Konsum- oder Gesundheitsaktien besser gewesen. Schön zu sehen ist, dass die Minimum Volatility-Strategie dann gut funktioniere, wenn an den Märkten ein Krisenszenario vorherrscht. 2016 bis 2018 sei wenig von Krisen an den Aktienmärkten zu spüren gewesen. Die Minimum Volatility-Strategie habe in dieser Phase nicht mit dem Markt mithalten können.

Quelle: Bloomberg

Fazit:

Zusammenfassend kann man laut Egger festhalten, dass in unterschiedlichen Phasen unterschiedliche Segmente von High Dividend Aktien im Fokus der Anleger stehen: In einer schwierigen Börsenphase (schwache Konjunktur) werden Dividendenaktien aus dem Segment Konsum und Gesundheitswesen besser performen. Wenn die Wirtschaft stark ist und die Zinsen steigen, werden Finanz- und Rohstoffwerte besser abschneiden. Gerade diese inhomogene Zusammensetzung des High Dividend-Segment macht es schwierig von einer Gruppe zu sprechen, so Egger.

Für den europäischen Markt haben wir von TraderFox selbst einen Dividenden-Index entwickelt.

Der QIX Dividenden Europa ist ein Aktien-Index, der gezielt auf stabile und zuverlässige Dividendenzahler in Europa setzt. In den Index werden 25 europäische Aktien aufgenommen, die sich nach einem festgelegten und erfolgsbewährtem Regelwerk dafür qualifizieren. Neben einer hohen Dividendenrendite berücksichtigt das Regelwerk dabei fundamentale Kriterien wie Dividendenkontinuität, Dividendenwachstum oder Gewinnwachstum. Auch technische Aspekte wie stabile Kursverläufe mit niedriger Volatilität fließen in das Ranking mit ein.

Wenn Sie den QIX Dividenden Europa Index nachbilden wollen, bietet sich ein Index-Tracker der UBS an.

Hinweis: Da der QIX Dividenden Europa Index von finanzen.net und der Traderfox GmbH, einer Tochtergesellschaft der finanzen.net GmbH, entwickelt wurde, partizipieren die finanzen.net GmbH und die TraderFox GmbH indirekt oder direkt an der Vermarktung des QIX Dividenden Europa. Dies betrifft u.a. Lizenzeinnahmen von Emissionsbanken und KVGs.