Der Value-Anlagestil hat zuletzt ein Comeback erfahren. Geht es nach Morgan Stanley, dann sorgt die derzeit vorherrschende volkswirtschaftliche Hintergrund-Kulisse auch im neuen Jahr für eine anhaltende Renaissance dieses Ansatzes.

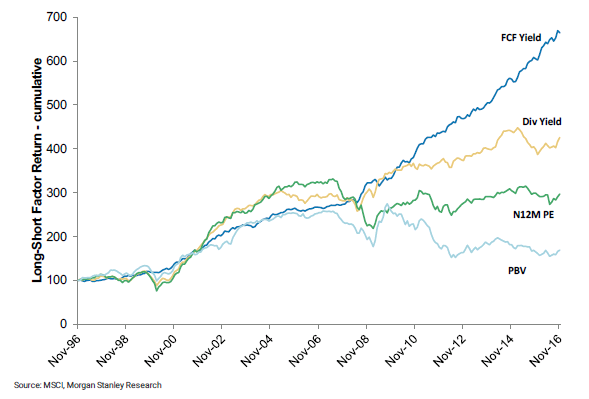

Im Zuge dieser Rückbesinnung auf Value sieht die US-Investmentbank insbesondere auch das Kurs-Buchwert-Verhältnis als Anlagekriterium vor einer Wiederentdeckung. Das ist auch bitter nötig. Denn in den vergangenen 10 Jahren war dieses Bewertungskriterium unter mehr als 70 zur Auswahl stehenden Kriterien am wenigsten hilfreich, um die künftige Performance von Aktien zu prognostizieren. Letztlich war es sogar so, dass Aktien mit einem hohen Kurs-Buchwert-Verhältnis besser abschnitten als Aktien mit einem niedrigen Kurs-Buchwert-Verhältnis.

Am effektivsten war dagegen in diesem Zeitraum die Rendite auf den freien Cash Flow. Hier verlief die Entwicklung wie vom Drehbuch theoretisch vorgegeben. Das heißt, Titel mit einer hohen Rendite auf den freien Cash Flow schlugen sich besser als Titel mit einem niedrigen Wert. Laut Morgan Stanley war in den vergangenen 10 Jahren mit der freien Cash Flow-Rendite-Strategie in 69 Prozent aller Monate eine Outperformance zu erzielen. Die Kurs-Buchwert-Strategie schaffte das nur in 45 Prozent aller Monate.

Die Outperformance der freien Cash Flow-Rendite begann ab 2007 – da konnte der Kurs-Buchwert nicht mithalten

So konsistent die starke Wertentwicklung bei Anwendung dieses Bewertungskriterium in der jüngeren Vergangenheit auch gewesen sein mag, lieferte diese Vorgehensweise vor dem Jahr 2006 keine überdurchschnittlichen Ergebnisse. Die Analysten von Morgan Stanley erinnern auch ganz allgemein daran, dass die Reihenfolge bei der Wirksamkeit von Bewertungskriterium bei der Kursvorhersage nicht in Stein gemeißelt ist. So habe beispielsweise das Kurs-Buchwert-Verhältnis zwischen 1996 und 2006 gute Ergebnisse gebracht. Geht es nach Morgan Stanley, dann hat der Kurs-Buchwert nach einer Dekade der Verschmähung und Vernachlässigung in diesem Jahr die Chance auf eine Rückeroberung des Status als hilfreiches und wirksames Analyse-Hilfsmittel bei der Aktienkursprognose.

Drei Gründe begünstigen eine Renaissance

Die zuletzt schwache Vorstellung des Kurs-Buchwert-Kriteriums erklären die Analysten der US-Investmentbank mit nachteiligen Rahmenbedingungen für diesen Ansatz seit dem Ausbruch der Kreditkrise. Doch dieses Umfeld habe zuletzt begonnen, sich wieder vorteilhafter zu gestalten. Konkret führen sie für diese Haltung drei Argumente an. Erstens den Trend wegen von geldpolitischen Lockerungen und hin zu mehr fiskalpolitischen Impulsen. Das helfe, weil die expansive Geldpolitik die Vermögenspreise stärker unterstützt habe als die reale Wirtschaftstätigkeit. So gesehen sei es nachvollziehbar, wenn in so einem Umfeld Kriterien wie der Kurs-Buchwert vernachlässig wurden, die sich stärker auf die reale Wirtschaftstätigkeit beziehen. Falls die Anleger darauf setzen, dass stärkere fiskalpolitische Stimuli ein höheres nominales Wachstum nach sich ziehen, dann sollte der Kurs-Buchwert wieder mehr an Bedeutung gewinnen, heißt es.

Zweitens hätten europäische Aktien in den vergangenen 5 Jahren unter anhaltenden Rückgängen bei den Gewinnen und der Profitabilität gelitten. Dadurch bedingt bewege sich die Eigenkapitalrendite gemessen an den MSCI Europe Index-Vertretern nahe an einem 30-Jahrestief. Bewertungskriterien wie der Kurs-Buchwert und das normalisierte KGV, das in den vergangenen 10 Jahren am zweitschlechtesten abgeschnitten hat, sind stärker als andere Kriterien auf eine Rückkehr zu den früher üblichen Profitabilitäts-Werten angewiesen, damit sie funktionieren. Deshalb dürfte es sich als ein Vorteil für diesen Ansatz erweisen, dass sich die Gewinnmargen in Europa inzwischen wieder verbessern und auch die Gewinne wieder anziehen dürften (Morgan Stanley rechnet für 2017 mit einem Ergebnisplus von 12 %).

Drittens zieht die Inflation wieder an. Auch das könnte das Interesse am Kurs-Buchwert als Bewertungskriterium wieder erhöhen. Denn eine wieder anziehende Inflation sei ein Signal für ein wieder etwas "normaler" werdendes volkswirtschaftliches Umfeld. Letztlich dürfte auch das den Glauben an eine Rückkehr zu den früher üblichen Durchschnittswerten bei Gewinn und Profitabilität stärken.

Zu alledem passt auch, dass die kumulierte Performance einer Long-Short-Strategie auf Basis des Kurs-Buchwertes eng mit der relativen Performance von Value im Vergleich mit Growth korreliert. Zusammengefasst wäre es laut Morgan Stanley deshalb sehr ungewöhnlich, wenn das Kurs-Buchwert-Verhältnis bei einer allgemeinen Renaissance des Value-Ansatzes und bei steigenden Anleiherenditen als Bewertungskriterium mit den gelieferten Ergebnissen hinter jenen der freien Cash-Flow-Rendite zurückbleiben sollte.

Das Funktionieren des Kurs-Buchwert-Verhältnis korreliert eng mit der relativen Performance von Value gegenüber Growth

Für eine Umsetzung dieser Idee in der Praxis nachfolgend noch einige Hinweise zur aktuellen Ausgangslage bei den Kurs-Buchwert-Verhältnissen. So sind auf Branchenebene nach Berechnungen von Morgan Stanley Banken, Energie-Titel und Versicherungen die billigsten Sektoren in Europa gemessen an einer Kombination aus den derzeitigen Kurs-Buchwert-Verhältnissen und einem relativen Vergleich mit den 40-jährigen Durchschnittswerten. Lebensmittel, Getränke und Tabak, Anbieter von Produkten für den Haushalt und den persönlichen Gebrauch sowie professionelle und kommerzielle Dienstleister rangieren dagegen am Ende dieser Rangliste.

Als jene fünf europäischen Unternehmen mit dem niedrigsten Kurs-Buchwert-Verhältnis werden Banco BPM, Banco Popular Espanol, Commerzbank, Deutsche Bank und Uniper ausgewiesen. Für die ersten drei Titel werden die Kurs-Buchwert-Verhältnisse auf das 0,3-fache beziffert und für die beiden letztgenannten Werte auf das 0,4-fache. Im eigenen historischen Vergleich gelten Capita, EDF, Banco Popular Espanol, Millicom International Cellular und Shire als am günstigsten. Als besonders teuer gemessen an beiden Kriterien werden Rightmove Group, GlaxoSmithKline, Hargreaves Lansdown, Coloplast und Genmab eingestuft.

Hinweis: Sie wollen mit 100 % regelbasierten Strategien von einer möglichen Rally an den Aktienmärkten profitieren? Dann informieren Sie sich bitte auf www.qix.capital über unsere regelbasierten Anlagestrategien. Wir erforschen Börsenerfolg und stellen die erfolgreichsten Strategien als börsennotierte Indizes bereit. Transparent und nachvollziehbar.

Beispiel. Der Index "TraderFox Graham-Value Offensive Index" ist seit März 2016 Börsennotiert. Im Backtest konnte der Index eine durchschnittliche Jahresperformance von +14,61% erzielen. Der TraderFox Graham-Value Offensive Index enthält 20 Value-Aktien, die anhand verschiedener klassischer Bewertungskennzahlen und ihrer Volatilität bewertet werden. Das Kurs-Buchwert-Verhältnis wird bei diesem Ansatz für die Aktienauswahl mit einbezogen.

Im Zuge dieser Rückbesinnung auf Value sieht die US-Investmentbank insbesondere auch das Kurs-Buchwert-Verhältnis als Anlagekriterium vor einer Wiederentdeckung. Das ist auch bitter nötig. Denn in den vergangenen 10 Jahren war dieses Bewertungskriterium unter mehr als 70 zur Auswahl stehenden Kriterien am wenigsten hilfreich, um die künftige Performance von Aktien zu prognostizieren. Letztlich war es sogar so, dass Aktien mit einem hohen Kurs-Buchwert-Verhältnis besser abschnitten als Aktien mit einem niedrigen Kurs-Buchwert-Verhältnis.

Am effektivsten war dagegen in diesem Zeitraum die Rendite auf den freien Cash Flow. Hier verlief die Entwicklung wie vom Drehbuch theoretisch vorgegeben. Das heißt, Titel mit einer hohen Rendite auf den freien Cash Flow schlugen sich besser als Titel mit einem niedrigen Wert. Laut Morgan Stanley war in den vergangenen 10 Jahren mit der freien Cash Flow-Rendite-Strategie in 69 Prozent aller Monate eine Outperformance zu erzielen. Die Kurs-Buchwert-Strategie schaffte das nur in 45 Prozent aller Monate.

Die Outperformance der freien Cash Flow-Rendite begann ab 2007 – da konnte der Kurs-Buchwert nicht mithalten

So konsistent die starke Wertentwicklung bei Anwendung dieses Bewertungskriterium in der jüngeren Vergangenheit auch gewesen sein mag, lieferte diese Vorgehensweise vor dem Jahr 2006 keine überdurchschnittlichen Ergebnisse. Die Analysten von Morgan Stanley erinnern auch ganz allgemein daran, dass die Reihenfolge bei der Wirksamkeit von Bewertungskriterium bei der Kursvorhersage nicht in Stein gemeißelt ist. So habe beispielsweise das Kurs-Buchwert-Verhältnis zwischen 1996 und 2006 gute Ergebnisse gebracht. Geht es nach Morgan Stanley, dann hat der Kurs-Buchwert nach einer Dekade der Verschmähung und Vernachlässigung in diesem Jahr die Chance auf eine Rückeroberung des Status als hilfreiches und wirksames Analyse-Hilfsmittel bei der Aktienkursprognose.

Drei Gründe begünstigen eine Renaissance

Die zuletzt schwache Vorstellung des Kurs-Buchwert-Kriteriums erklären die Analysten der US-Investmentbank mit nachteiligen Rahmenbedingungen für diesen Ansatz seit dem Ausbruch der Kreditkrise. Doch dieses Umfeld habe zuletzt begonnen, sich wieder vorteilhafter zu gestalten. Konkret führen sie für diese Haltung drei Argumente an. Erstens den Trend wegen von geldpolitischen Lockerungen und hin zu mehr fiskalpolitischen Impulsen. Das helfe, weil die expansive Geldpolitik die Vermögenspreise stärker unterstützt habe als die reale Wirtschaftstätigkeit. So gesehen sei es nachvollziehbar, wenn in so einem Umfeld Kriterien wie der Kurs-Buchwert vernachlässig wurden, die sich stärker auf die reale Wirtschaftstätigkeit beziehen. Falls die Anleger darauf setzen, dass stärkere fiskalpolitische Stimuli ein höheres nominales Wachstum nach sich ziehen, dann sollte der Kurs-Buchwert wieder mehr an Bedeutung gewinnen, heißt es.

Zweitens hätten europäische Aktien in den vergangenen 5 Jahren unter anhaltenden Rückgängen bei den Gewinnen und der Profitabilität gelitten. Dadurch bedingt bewege sich die Eigenkapitalrendite gemessen an den MSCI Europe Index-Vertretern nahe an einem 30-Jahrestief. Bewertungskriterien wie der Kurs-Buchwert und das normalisierte KGV, das in den vergangenen 10 Jahren am zweitschlechtesten abgeschnitten hat, sind stärker als andere Kriterien auf eine Rückkehr zu den früher üblichen Profitabilitäts-Werten angewiesen, damit sie funktionieren. Deshalb dürfte es sich als ein Vorteil für diesen Ansatz erweisen, dass sich die Gewinnmargen in Europa inzwischen wieder verbessern und auch die Gewinne wieder anziehen dürften (Morgan Stanley rechnet für 2017 mit einem Ergebnisplus von 12 %).

Drittens zieht die Inflation wieder an. Auch das könnte das Interesse am Kurs-Buchwert als Bewertungskriterium wieder erhöhen. Denn eine wieder anziehende Inflation sei ein Signal für ein wieder etwas "normaler" werdendes volkswirtschaftliches Umfeld. Letztlich dürfte auch das den Glauben an eine Rückkehr zu den früher üblichen Durchschnittswerten bei Gewinn und Profitabilität stärken.

Zu alledem passt auch, dass die kumulierte Performance einer Long-Short-Strategie auf Basis des Kurs-Buchwertes eng mit der relativen Performance von Value im Vergleich mit Growth korreliert. Zusammengefasst wäre es laut Morgan Stanley deshalb sehr ungewöhnlich, wenn das Kurs-Buchwert-Verhältnis bei einer allgemeinen Renaissance des Value-Ansatzes und bei steigenden Anleiherenditen als Bewertungskriterium mit den gelieferten Ergebnissen hinter jenen der freien Cash-Flow-Rendite zurückbleiben sollte.

Das Funktionieren des Kurs-Buchwert-Verhältnis korreliert eng mit der relativen Performance von Value gegenüber Growth

Für eine Umsetzung dieser Idee in der Praxis nachfolgend noch einige Hinweise zur aktuellen Ausgangslage bei den Kurs-Buchwert-Verhältnissen. So sind auf Branchenebene nach Berechnungen von Morgan Stanley Banken, Energie-Titel und Versicherungen die billigsten Sektoren in Europa gemessen an einer Kombination aus den derzeitigen Kurs-Buchwert-Verhältnissen und einem relativen Vergleich mit den 40-jährigen Durchschnittswerten. Lebensmittel, Getränke und Tabak, Anbieter von Produkten für den Haushalt und den persönlichen Gebrauch sowie professionelle und kommerzielle Dienstleister rangieren dagegen am Ende dieser Rangliste.

Als jene fünf europäischen Unternehmen mit dem niedrigsten Kurs-Buchwert-Verhältnis werden Banco BPM, Banco Popular Espanol, Commerzbank, Deutsche Bank und Uniper ausgewiesen. Für die ersten drei Titel werden die Kurs-Buchwert-Verhältnisse auf das 0,3-fache beziffert und für die beiden letztgenannten Werte auf das 0,4-fache. Im eigenen historischen Vergleich gelten Capita, EDF, Banco Popular Espanol, Millicom International Cellular und Shire als am günstigsten. Als besonders teuer gemessen an beiden Kriterien werden Rightmove Group, GlaxoSmithKline, Hargreaves Lansdown, Coloplast und Genmab eingestuft.

Hinweis: Sie wollen mit 100 % regelbasierten Strategien von einer möglichen Rally an den Aktienmärkten profitieren? Dann informieren Sie sich bitte auf www.qix.capital über unsere regelbasierten Anlagestrategien. Wir erforschen Börsenerfolg und stellen die erfolgreichsten Strategien als börsennotierte Indizes bereit. Transparent und nachvollziehbar.

Beispiel. Der Index "TraderFox Graham-Value Offensive Index" ist seit März 2016 Börsennotiert. Im Backtest konnte der Index eine durchschnittliche Jahresperformance von +14,61% erzielen. Der TraderFox Graham-Value Offensive Index enthält 20 Value-Aktien, die anhand verschiedener klassischer Bewertungskennzahlen und ihrer Volatilität bewertet werden. Das Kurs-Buchwert-Verhältnis wird bei diesem Ansatz für die Aktienauswahl mit einbezogen.