Die Vertreter aus dem europäischen Bankensektor befinden sich auf einer Comeback-Tour. Das gilt sowohl geschäftlich als auch an der Börse. Gewinne und Dividendenzahlungen steigen und auch mit den Aktienkursen geht es nach oben. Neuerdings ist der Branche gegenüber dem Gesamtmarkt sogar eine relative Stärke zu konstatieren. Verglichen mit früheren Niveaus in glorreicheren Zeiten der Banken sind die Bewertungen aber noch stark ausbaufähig. Kommt es dazu, wäre das Aufwärtspotenzial enorm. TraderFox berichtet.

Bankaktien aus Europa sind aus der Sicht vieler Anleger uninteressant. Manche Investoren halten sie sogar für totes Kapital. Diese Einstellung hat mit der Performance in den vergangenen Jahren zu tun. Denn da hinkten europäische Bankaktien dem Gesamtmarkt zumeist deutlich hinterher.

Aussagekräftig ist in diesem Zusammenhang beispielsweise ein Blick auf den Chart des STOXX Europe 600 Banks Performance-Index. Denn dieser zeigt aktuell einen Indexstand unter dem Niveau des Jahres 1998. Und das wohlgemerkt unter Einberechnung von Dividenden.

Doch eine Analyse des Charts macht trotzdem gleichzeitig auch Mut. Denn zum einen hat sich der STOXX Europe 600 Banks Performance-Index seit September 2020 locker mehr als verdoppelt. Außerdem ist seit Mitte Oktober 2022 eine deutliche relative Stärke gegenüber dem Gesamtmarkt zu konstatieren. Durch die jüngsten Bewertungen hat sich die charttechnische Ausgangslage deutlich aufgehellt.

Wissen muss man zu alledem vor allem auch noch etwas anderes: Bankaktien aus Europa waren nicht immer so langweilig wie das in den vergangenen Jahren oft den Eindruck machte. Ganz im Gegenteil entpuppte sich der Sektor von November 1987 bis Mai 2007 sogar als ein echter Überflieger. Vervielfachte sich der STOXX Europe 600 Banks Performance-Index damals doch von 67,42 Punkten auf 905,46 Zähler.

Banken drucken Geld wie Heu

Die skizzierte neue Kursstärke hat übrigens handfeste Gründe, wie der unabhängige Aktienresearchanbieter AlphaValue in einer aktuellen Einschätzung erklärt. Darin schreibt der französische Kooperationspartner des deutsch-schweizerischen Finanzdienstleister Baader Helvea folgendes:

"Die ersten Gewinnmeldungen der europäischen Banken deuten auf wilde Überrenditen bei den Nettozinsmargen hin, die sich in der Bilanz niederschlagen und zu massiv erhöhten Ausschüttungen führen. Die skandinavischen Banken gaben den Ton an, gefolgt von den Banken in den Benelux-Ländern, die fast genauso gut abschnitten, während die spanischen Regionalbanken und die Unicredit so etwas wie eine Ergebnis-Offenbarung erlebten."

Die Analysten von AlphaValue sind dabei, ihre Prognosen für 2023 zu revidieren, da die Banken eine rosigere Zukunft sehen, die kaum von den Rückstellungen für Kreditausfälle beeinträchtigt wird, die geringfügig ansteigen. Aktuell sieht das nach einem Goldlöckchen-Moment aus, in dem Geld fließt und das Risiko zurückgeht. Wobei das Gelddrucken vielleicht doch nicht im Jahr 2022 zu Ende gegangen ist.

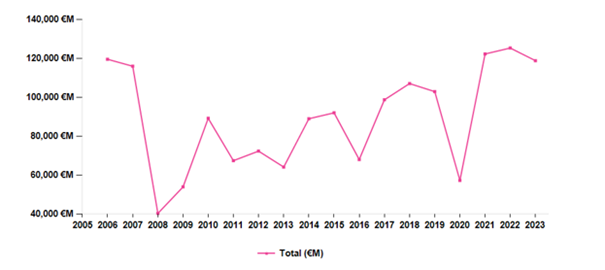

Die für das Jahr 2022 abgelieferten Ergebnisse liegen um 13 % über den Erwartungen von Anfang 2022 und wahrscheinlich fällt die Bilanz noch besser aus, wenn die endgültigen Zahlen in die Modelle einbezogen werden. Vor allem dürften aber die Resultate des Vorjahres die gläserne Decke der Gewinne aus dem Jahr 2006 durchbrechen, die nach Angaben von AlphaValue seitdem nie wieder erreicht wurde.

Die Erträge der Banken im Jahr 2022 liegen erstmals wieder über denen von 2006

Quelle: AlphaValue, Baader Bank

Winken in diesem Jahr Eigenkapitalrenditen wie im Jahr 2009?

Den weiteren Angaben zufolge ist es so, dass die für 2023 erwarteten Gewinne vor einem Jahr um 7 % steigen sollten, während sie jetzt gemäß den derzeitigen Schätzungen sogar unter denen von 2022 liegen sollen. Das kann sich laut AphaValue aber natürlich ändern.

Geht man von einer vorsichtigen Anhebung der Schätzungen aus (z. B. 130 Mrd. EUR Gewinn im Jahr 2023 oder weniger als 7 % mehr als im Jahr 2022), würde die Eigenkapitalrendite im Jahr 2023 bei über 9 % liegen, ein Wert, der zuletzt im Jahr 2008 erreicht wurde.

Wie es heißt, lässt dieses Eigenkapitalrenditeniveau zwar keine umfangreichen Aktienrückkäufe zu, aber in den Jahren 2022 und 2023 könnte sich die Summe durchaus auf 4 % des gesamten Eigenkapitals belaufen (rund 60 Mrd. EUR von derzeit 1.450 Mrd. EUR), was die Eigenkapitalrendite um ein Stückchen verbessern würde.

Mega-Ausschüttungen in der Pipeline?

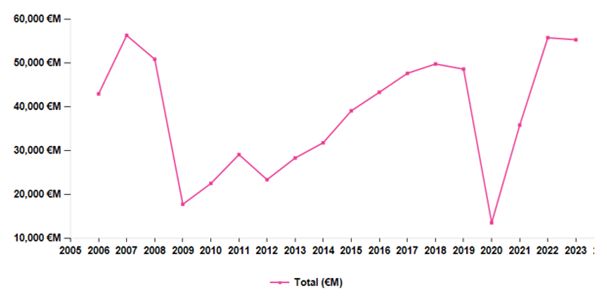

Die Dividendenausschüttungen der Banken hatten sich bis 2020 recht vorteilhaft entwickelt, bevor damals dann die Aufsichtsbehörden die Banken aufforderten, die Situation bei den Dividendenzahlungen vor dem Hintergrund von COVID-19 und den damit verbundenen Unwägbarkeiten zu überdenken.

Das folgende Schaubild, das auf noch zu aktualisierenden Modellen beruht, zeigt, dass die Dividendenausschüttungen im Jahr 2022 in etwa an den letzten Höchststand von 2007 (56 Mrd. EUR) heranreichen werden. Geht man von einem Gewinn von 130 Mrd. EUR im Jahr 2023 aus, könnten die Dividenden in einem dauerhaften Goldilocks-Szenario 65 Mrd. EUR plus etwa 30 Mrd. EUR an Aktienrückkäufen betragen. Dies entspräche einer Rendite von 9,1 % auf die aktuelle Marktkapitalisierung des Sektors.

Die Entwicklung der Dividendensumme bei europäischen Banken

Quelle: AlphaValue, Baader Bank

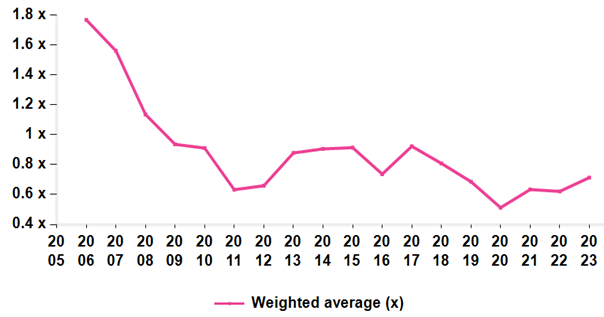

Eine weitere letzte Beobachtung ist jene, dass angesichts der Tatsache, dass der Bankensektor annähernd 9 % in bar zurückgibt, die zuletzt gültige Obergrenze des etwa 0,75-fachen beim Multiplikator des Branchen-Kurs-Buchwert-Verhältnisses nach oben hin durchbrochen werden könnte. Ein Umschwung auf 0,91x (wie 2017) gegenüber dem aktuellen Wert von 0,71x würde ein ordentliches Kursaufwärtspotenzial von 28 % bieten.

Wenn die Banken wieder die dominierende Rolle einnehmen könnten, die sie vor der großen globalen Finanzkrise inne hatten (siehe nachfolgende Grafik), wäre das Aufwärtspotenzial sogar noch deutlich größer. Noch billigt der Analystenkonsens den Aktienkursen europäischer Banken im Schnitt nur noch ein weiteres Anstiegspotenzial von 11 % zu. Laut AlphaValue sollten sich Anleger aber auf steigende Zielvorgaben einstellen.

Die Entwicklung des Kurs-Buchwert-Verhältnisses europäischer Banken seit 2005 (Schätzwerte für 2022 und 2023)

Quelle: AlphaValue, Baader Bank