Nach einer zwischenzeitlichen Auszeit feiern US-Eisenbahnaktien ein Comeback. Die Kurse des führenden Trios haben sich über die Jahrzehnte hinweg vervielfacht und Langfrist-Anleger reich gemacht. Wir berichten über die Dauerläufer-Renaissance des Sektors.

Ein dauerhafter, über Jahrzehnte hinweg stetig steigender Aktienkurs ist das unbestechliche Kriterium, das eine echte Dauerläufer-Aktie an der Börse ausmacht. Wenn man den langfristigen Chart eines solchen Unternehmens betrachtet, zieht sich die Linie von links unten nach rechts oben, wobei historische Kursrücksetzer in der Rückschau lediglich temporäre Dellen in einem völlig intakten Aufwärtstrend darstellen.

Alle strukturellen Eigenschaften des Geschäftsmodells sind dabei nicht die Definition selbst, sondern das wirtschaftliche Fundament. Sie liefern die logische Begründung dafür, warum ein Konzern überhaupt in der Lage ist, über Generationen hinweg Werte für seine Aktionäre zu schaffen.

Doch selbst die stetigsten Dauerläufer legen an der Börse von Zeit zu Zeit Phasen des Stillstands oder moderate Korrekturen ein. Das liegt meist am Wechselspiel aus Marktpsychologie und operativen Zyklen. In Phasen großer Euphorie laufen die Aktienkurse den tatsächlichen Gewinnen schlicht voraus. Die darauffolgende, oft monate- oder jahrelange Seitwärtsbewegung ist dann ein gesunder Prozess, bei dem das Unternehmen fundamental in seine hohe Bewertung hineinwächst, während die Kurse pausieren.

Auch makroökonomische Verschiebungen oder temporär hohe Investitionen in die eigene Infrastruktur führen regelmäßig dazu, dass diese defensiven Titel vom Markt zeitweise ignoriert werden, bevor sich der übergeordnete Trend fortsetzt.

US-Eisenbahnen mit Renaissance und als Paradebeispiel für Beständigkeit

Die börsennotierten US-Eisenbahngesellschaften lassen sich hervorragend auf dieses Prinzip ummünzen. Sie gelten seit jeher als Paradebeispiele für Dauerläufer, da ihre Netze ein unkopierbares Oligopol bilden, das eine immense, dauerhafte Preissetzungsmacht garantiert.

Doch auch diese Branchenriesen hatten unlängst eine solche typische Verschnaufpause eingelegt, in der die Kurse trotz stabiler Geschäfte auf der Stelle traten. Diese Lethargie ist nun jedoch eindrucksvoll beendet: Der S&P 500 Railroads Sub Industry Index ist wieder auf einen klaren Rekordkurs eingeschwenkt. Die Branchenvertreter untermauern damit eindrucksvoll ihren angestammten Dauerläufer-Status.

Hinter dieser breiten Kursstärke steht eine Kombination aus makroökonomischer Erholung, gesteigerter operativer Effizienz und strategischen Branchenentwicklungen. Da der Schienengüterverkehr das Rückgrat der nordamerikanischen Logistik bildet, reagiert die Branche hochsensibel auf konjunkturelle Wendepunkte.

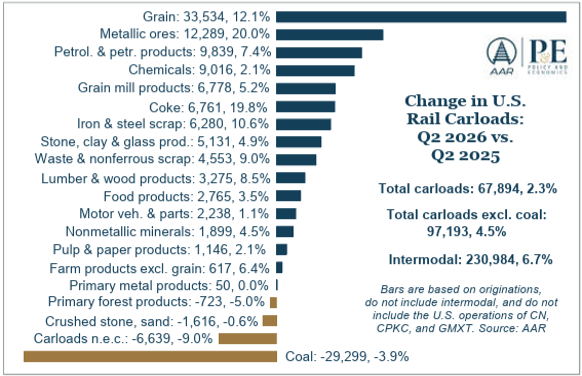

Aktuell verzeichnen die Bahnen eine spürbare Belebung des Frachtaufkommens, das laut Daten der Association of American Railroads das höchste Niveau seit 2019 erreicht hat. Das Wachstum setzt sich dabei auf breiter Front durch: Die Erholung der verarbeitenden Industrie kurbelt die Transporte von Stahl und industriellen Vorprodukten an, während der intermodale Verkehr – der Transport von standardisierten Containern, die flexibel zwischen Schiff, Schiene und Lkw wechseln – kontinuierlich zulegt. Dies deutet auf eine robuste Konsumnachfrage und stabile internationale Handelsströme hin.

Veränderung bei den US-Eisenbahnwagenladungen: zweites Quartal 2026 gegenüber dem zweiten Quartal 2025

Quelle: AAR (Association of American Railroads); Die Balken basieren auf den Ausgangspunkten der Beförderung, beinhalten keinen intermodalen Verkehr und schließen die US-Betriebe von CN, CPKC und GMXT aus.

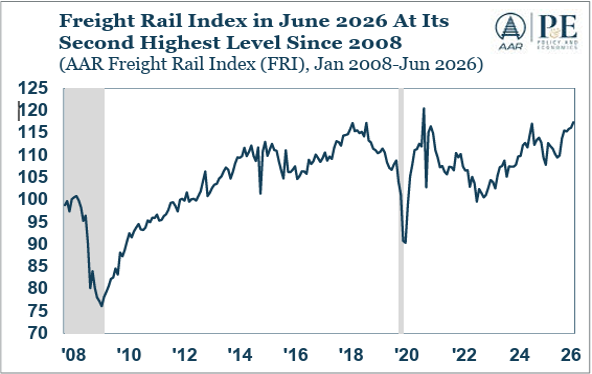

Fracht-Eisenbahnindex im Juni 2026 auf seinem zweithöchsten Stand seit 2008 (AAR Fracht-Eisenbahnindex, Januar 2008 bis Juni 2026)

Quelle: AAR (Association of American Railroads): Die Daten basieren auf saisonbereinigten US-amerikanischen intermodalen Ausgangspunkten zuzüglich Wagenladungen unter Ausschluss von Kohle und Getreide. Die Daten beinhalten nicht die US-Betriebe von CN, CPKC und GMXT. Schattierte Bereiche kennzeichnen Rezessionen.

Zusätzliche Wachstumsphantasie und strategische Dynamik bringt ein historisches Großprojekt in den Sektor: Das ambitionierte Fusionsvorhaben zwischen Union Pacific und Norfolk Southern zur Schaffung der ersten echten transkontinentalen Eisenbahnverbindung der USA sorgt für erhebliches Investoreninteresse.

Eine solche Netzzusammenführung verspricht erhebliche Synergien und nahtlose Coast-to-Coast-Verbindungen, da aufwendige Übergabeprozesse zwischen verschiedenen Bahngesellschaften wegfallen. Ökonomen prognostizieren erhebliche Kosteneinsparungen für Verlader, wodurch große Frachtmengen von der Straße auf die effizientere Schiene verlagert werden können.

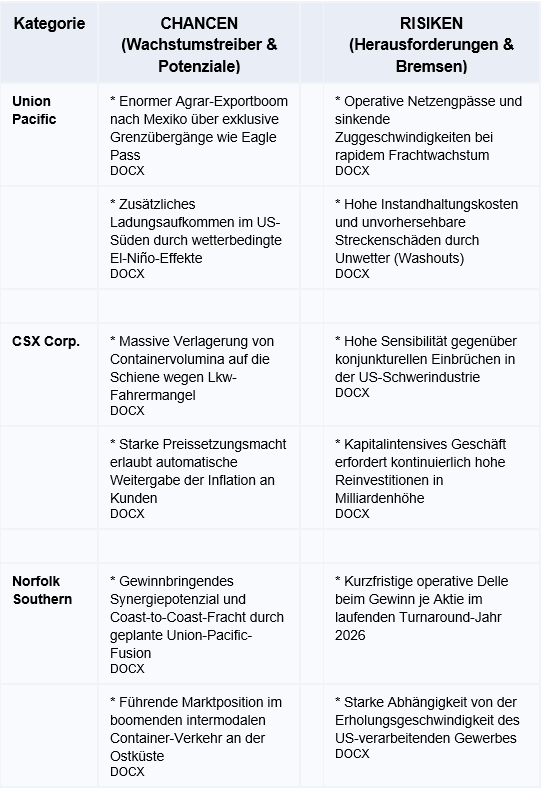

Die Chancen und Risiken des US-Eisenbahn-Trios im Überblick

Zusammen mit der fortgeschrittenen Integration von Canadian Pacific Kansas City (CPKC), die als einzige durchgehende Verbindung zwischen Kanada, den USA und Mexiko fungiert, zeigt sich ein klarer Trend zu resilienteren, grenzüberschreitenden Lieferketten, der den gesamten Sektor beflügelt.

Nachfolgend besprechen wir die Aktien der drei großen US-Eisenbahnbetreiber.

US-Eisenbahn-Dauerläufer-Aktie Nr. 1: Union Pacific (ISIN: US9078181081 – Schlusskurs am 15.07.26: 288,35 USD)

Die Union Pacific Corp. betreibt das größte Schienennetzwerk im Westen der USA, das 23 Bundesstaaten miteinander verbindet und eine unverzichtbare Lebensader für den Gütertransport darstellt. Das Geschäft des Unternehmens basiert im Kern auf dem großvolumigen Schienentransport von Frachtgütern wie Containern, Agrarprodukten, industriellen Vorprodukten und Rohstoffen über weite Distanzen hinweg.

Der zentrale Wettbewerbsvorteil und wirtschaftliche Schutzgraben des Konzerns liegt in seinen unangreifbaren Sachwerten, die ein natürliches Monopol bilden. Die Schienennetze lassen sich heute weder kopieren noch neu bauen, da niemand mehr die regulatorischen Genehmigungen oder das notwendige Kapital erhält, um zehntausende Meilen exklusiver Streckenrechte quer durch den Kontinent neu zu verlegen.

Nach jahrzehntelanger Konsolidierung kontrolliert Union Pacific zusammen mit der BNSF Railway den gesamten US-Westen. Diese geografische Exklusivität führt dazu, dass Kunden beim Gütertransport über weite Strecken kaum eine echte Alternative zur Schiene haben. Zudem ist das System dem Lkw-Verkehr technologisch und ökonomisch fundamental überlegen: Eine einzige Lokomotive kann Hunderte von Containern bewegen, was den Treibstoffverbrauch pro Tonnenmeile um bis zu 75 % senkt.

Ein entscheidender Katalysator für die Profitabilität war die operative Revolution des "Precision Scheduled Railroading" (PSR). Während Züge früher in Rangierbahnhöfen warteten, bis sie maximal beladen waren, fahren sie unter PSR nach einem strikten, festen Fahrplan. Dies steigerte die Zuverlässigkeit für Kunden, erhöhte die Umlaufgeschwindigkeit der Waggons und senkte den Bedarf an Personal und teurem Rollmaterial drastisch. Die Folge war ein historischer Absturz der Betriebskostenquote (Operating Ratio) von über 80 % auf zeitweise unter 60 %, wodurch jeder eingenommene USD zu einem deutlich größeren Teil direkt in den Gewinn für die Aktionäre wanderte.

Wie verlässlich dieser Burggraben den langfristigen Aktienkurs nach oben treibt, zeigt der Blick auf die historische Performance vom Allzeittief bis zum jüngsten Rekordhoch: Ausgehend von seinem absoluten Tiefststand am 13. August 1982 bei gerade einmal 3,72 USD kletterte das Papier bis zum aktuellen Höchststand am 13. Juli 2026 auf 289,13

USD. Das entspricht einer beispiellosen Gesamtperformance von 7.672,31 %. Allein für das bisherige Jahr 2026 schlägt eine starke Gesamtperformance von gut 24 % zu Buche.

Aktuell profitiert Union Pacific von einem massiven Nachfrageboom im Agrarsektor. Die Getreidetransporte liegen seit Jahresbeginn rund 20 % über dem Vorjahr. Dies liegt zum einen an einer historischen Maisrekordernte der US-Landwirte in der späten Vorsaison (ein Plus von 14 %), die mangels lokaler Lagerkapazitäten im Rekordtempo auf die Schiene drängt.

Zum anderen sorgt eine enorme Nachfrage nach Futtermitteln aus Mexiko und Übersee für einen Exportboom. Union Pacific nutzt hierbei seine einzigartige geografische Aufstellung und betreibt die wichtigsten Grenzübergänge nach Mexiko. Durch optimierte Verfahren am Grenzübergang Eagle Pass, bei denen mexikanische Crews die Züge direkt in den UP-Rangierbahnhof fahren dürfen, stieg die Umlaufgeschwindigkeit der Getreidezüge auf 334 Meilen pro Tag (Vorjahr: 294 Meilen). Zudem profitierte die Bahn von logistischen Störungen auf dem Mississippi (wetterbedingtes Niedrigwasser und Vereisungen), wodurch Agrarhändler zulasten der Binnenschifffahrt auf die Schiene auswichen.

Zusätzlicher Rückenwind kommt vom Klimaphänomen El Niño, das im Juni 2026 offiziell ausgerufen wurde und sich bis zum Winter zu einem "Super El Niño" entwickeln könnte. Dies führt typischerweise zu Dürren bei globalen Wettbewerbern in Australien oder Südafrika, was die weltweite Nachfrage nach US-Agrargütern anspringen lässt und die Exportkorridore der US-Bahnen ankurbelt. Für die USA selbst bringt El Niño meist überdurchschnittliche Niederschläge im Süden und Südwesten, was die Ernteerträge für Winterweizen in UP-Kernregionen erheblich steigern kann.

Ein milder, schneearmer Winter im Norden verringert zudem streckenbedingte Verzögerungen. Dem stehen operative Risiken gegenüber: Starkregen im Süden erhöht die Gefahr von Schienenschäden durch Unterspülungen (Washouts), und das rapide Frachtwachstum führte bereits zu Personalengpässen und sinkenden Zuggeschwindigkeiten. Um die Effizienz hochzuhalten, investiert Union Pacific im laufenden Jahr geplante 3,3 Mrd. USD in die Infrastruktur und modernere, kapazitätsstarke Trichterwagen.

Aus Bewertungssicht ist bei den Prognosen stets eine gesunde Skepsis angebracht, da das Geschäft kapitalintensiv bleibt und auf der Prämisse einer sanften wirtschaftlichen Landung fußt. Dennoch spiegeln die Zahlen des Analystenkonsenses zum Gewinn je Aktie großes Vertrauen wider: Nach den im Vorjahr verdienten 11,98 USD werden für 2026 im Schnitt 12,72 USD erwartet. Bis 2020 sieht der Konsens diesen Wert auf 18,08 USD steigen, wobei sich auf dieser Basis ein geschätztes KGV von 15.95 ergibt.

US-Eisenbahn-Dauerläufer-Aktie Nr. 2: CSX Corp. (ISIN: US1264081035 – Schlusskurs am 15.07.26: 49,43 USD)

Während Union Pacific den Westen dominiert, kontrolliert die CSX Corp. zusammen mit ihrem Hauptkonkurrenten den Schienenverkehr im dicht besiedelten Osten der USA. Das Unternehmen betreibt ein Schienennetz von rund 20.000 Meilen und verbindet wichtige Wirtschaftsmetropolen, Industriezentren und Häfen in 26 Bundesstaaten sowie in kanadischen Provinzen. CSX transportiert primär Kohle, Chemikalien, Agrarprodukte und Konsumgüter.

Der Moat von CSX basiert auf der exklusiven Netzwerkmacht in der Industrieregion der US-Ostküste und den enormen strukturellen Kostenvorteilen gegenüber der Straße. Angesichts strengerer staatlicher Regulierungen bei der Fahrerregistrierung und einer Schließung von Fahrerschulen leidet der konkurrierende Lkw-Sektor unter einer strukturellen Verknappung des Angebots. Diese Angebotsverknappung hat die Lkw-Frachtraten sprunghaft ansteigen lassen, wodurch die hocheffiziente Schiene für viele Verlader zur wirtschaftlicheren Alternative wurde. Das intermodale Segment von CSX verzeichnet dadurch massive Ladungszuwächse.

Morninstar schreibt dazu folgendes: "Der intermodale Güterverkehr sollte von langfristig günstigen Trends profitieren. Dazu zählen säkulare, also langfristig wirkende Einschränkungen bei der Erweiterung von Lkw-Transportkapazitäten sowie die Bemühungen der Versender, ihre Transportkosten durch eine Verlagerung des Verkehrsträgers von der Straße auf die Schiene zu minimieren."

Dank der traditionell starken Preismacht und automatisierter Treibstoffzuschläge kann CSX gestiegene Kosten und inflationäre Restriktionen effektiv an die Kunden weitergeben. Dieser anhaltend hohe operative Cashflow deckt die kapitalintensiven Reinvestitionen problemlos ab und lässt Jahr für Jahr erhebliche Mittel für Dividenden übrig.

Der zuvor erwähnte US-Finanzdienstleister ergänzt zu alledem das: "Die Widerstandsfähigkeit bei der Preisgestaltung und den Margen in früheren Güterverkehrsrezessionen sowie angesichts erheblicher Rückgänge beim Kohletransportvolumen über das letzte Jahrzehnt hinweg und darüber hinaus ist ein Beweis für die robuste Wettbewerbsposition der Eisenbahngesellschaften. Wir gehen mit an Sicherheit grenzender Wahrscheinlichkeit davon aus, dass die Bahngesellschaften ihre beiden zentralen Quellen für diesen Burggraben auch in den nächsten zehn Jahren in wirtschaftliche Gewinne umwandeln werden, und mit hoher Wahrscheinlichkeit auch noch in 20 Jahren."

Im langfristigen Chart wird der Dauerläufer-Status in einer extremen Dimension sichtbar: Denn ausgehend von einem am 9. August 1982 bei 0,34 USD markierten Schlusskurs ist die Notiz bis heute in der Spitze bis auf ein Rekordhoch (14. Juli 2026) bei 49,92 USD gestiegen. Somit verbuchte der Titel eine Gesamtperformance von spektakulären 14.582,35 %.

Dass diese Kursgewinne fundamental untermauert sind, zeigt der Blick auf die vorliegenden Analystenschätzungen für den Gewinn je Aktie. Nach 1,54 USD im Jahr 2025 prognostiziert der Analystenkonsens für 2026 einen deutlichen Sprung nach oben auf 1,96 USD. Für 2029 bewegt sich die Prognose bei 2,65 USD. Auf letztgenannter Basis ergibt sich ein geschätztes KGV von 18,65.

US-Eisenbahn-Dauerläufer-Aktie Nr. 3: Norfolk Southern (ISIN: US6558441084 – Schlusskurs am 15.07.26: 328,54 USD)

Die Norfolk Southern Corp. bildet das direkte geografische Gegenstück zu CSX im Osten der Vereinigten Staaten. Das Unternehmen steuert ein weitreichendes Streckennetz, das vor allem die industriellen Kernregionen im Mittleren Westen sowie den Südosten der USA abdeckt und strategische Zugänge zu zahlreichen Atlantik- und Golfhäfen bietet. Neben dem traditionellen Kohle- und Stahltransport hat sich Norfolk Southern eine führende Marktposition im intermodalen Verkehr erarbeitet, bei dem Container flexibel zwischen Schiff, Lkw und Schiene wechseln.

Der logistische Wettbewerbsvorteil resultiert aus der direkten Anbindung an die großen Produktionsstätten der Automobil- und Chemieindustrie. Wie die gesamte Branche profitiert Norfolk Southern derzeit von der spürbaren Stabilisierung des verarbeitenden Gewerbes in den USA, was zu steigenden Transporten von metallischen Erzen und petrochemischen Erzeugnissen führt.

Die geplante transkontinentale Megafusion mit Union Pacific stellt zudem einen gewaltigen strategischen Hebel dar. Durch die Schaffung nahtloser Coast-to-Coast-Verbindungen würden aufwendige Übergabeprozesse im Mittleren Westen wegfallen, was erhebliche Mengen an Frachtvolumen dauerhaft von der Straße auf das Schienennetz von Norfolk Southern verlagern dürfte und dem Unternehmen langfristige Wachstumsphantasie verleiht.

Morningstar konstatiert zudem das: "Da Versender ihre Transportoptionen fortlaufend optimieren und diversifizieren, stellen Eisenbahnen eine unmittelbar verfügbare Lösung dar. Das intermodale Geschäft von Norfolk Southern zielt dabei auf zusätzliche Marktanteile zulasten des Straßengüterverkehrs auf kürzeren Strecken im Osten der USA ab. Dank unter anderem früherer Investitionen in den Service und der Partnerschaften mit den intermodalen Marketing-Marktführern J.B. Hunt und Hub Group (die den Großteil des inländischen intermodalen Frachtaufkommens der Versender generieren), gehen wir davon aus, dass die intermodale Sparte von Norfolk Southern langfristig wachsen kann, ungeachtet kurzfristiger Gegenwinde durch gedrückte Raten im konkurrierenden Lkw-Sektor."

Auch bei Norfolk Southern bestätigt die langfristige Kursentwicklung den Status als verlässlicher Wertgenerator. In diesem Fall begann basierend auf den uns vorliegenden Daten die Kursreise nach oben ausgehend von einem Schlusskurs von 4,51 USD am 17. Juni 1982. Das aktuelle Schlussrekordhoch ist mit 328,54 USD taufrisch, denn es stammt vom 15. Juli 2026. Insgesamt ergibt sich daraus derzeit eine starke Gesamtperformance von 7.184,60 %.

Trotz operativer Herausforderungen in der jüngeren Vergangenheit zeigt der Blick auf die zukünftigen Erwartungen eine robuste Erholung der Ertragskraft. Nach einem Gewinn je Aktie von 12,75 USD Jahr 2025 und einer leichten Delle im laufenden Jahr angesichts eines da unterstellten Gewinns je Aktie von 12,39 USD soll dieser Wert bis 2029 auf 16,78 USD steigen. Das wäre dann gleichbedeutend mit einem geschätzten KGV von 18,6.