Liebe Leser,

Anfang Februar haben wir uns Luxus-Trend und Top-Luxusstocks angeschaut. Im Vordergrund stand der Faktor einer langjährigen Trendstabilität und die spezifische Trendgestaltung, wobei menschliche Emotionen und der Wunsch, sich durch Besitz luxuriöser Gegenstände von der grauen Masse abzuheben, im Großen und Ganzen als ein langfristiger Wachstumstreiber fungieren. Und so gelangten wir zu der wichtigsten Annahme des Luxustrends, wobei man größere Korrekturphasen bei den Top-Luxus-Stocks unbedingt als interessante Entry-Chancen betrachten sollte, denn die Branche befindet sich weiter im Wachstumsmodus, wobei Top-Konzerne wie LVMH und Co. schon seit Jahren sowohl ihre Umsätze als auch Gewinne steigern.

https://viz.traderfox.com/peer-group-tabelle/IT0004965148/LS/moncler-spa/aktien-20376-60893-21698-21701-19947-20453-21438-64630-60691-3453847-5801270-4798520-48265

Eine dieser Aktien, die plausible Rebound-Ambitionen zeigt, gehört dem mit rund 4,73 Mrd. USD kapitalisierten Konzern PVH (PVH). Der Wert hat mittlerweile eine mehrmonatige Abwärtsbewegung beendet und hat ein neues Lokalhoch markiert. Der frische Impuls kam hier mit besser als erwarteten Zahlen samt einer angehobenen FY22-Prognose. Dazu kamen die News über eine Partnerschaftsverlängerung mit dem Unternehmen G-III Apparel (GIII) und positive Analystenkommentare, wobei die Kursziele für die PVH-Aktie auf bis zu 100 USD (UBS) erhöht wurden.

Was die Partnerschaftsverlängerung angeht, so gab PVH bekannt, dass man die meisten seiner Lizenzvereinbarungen mit der G-III Apparel Group (GIII) für die Brand-Marken Calvin Klein und Tommy Hilfiger in den USA und Kanada verlängert hat, die sich hauptsächlich auf das nordamerikanische Großhandelsgeschäft für Frauen beziehen. Sowohl die Calvin-Klein- als auch die Tommy-Hilfiger-Vereinbarung haben nun eine gestaffelte Laufzeit von 2025 bis 2027. Die Vereinbarung wird einen reibungslosen Übergang der Kernproduktkategorien zurück zu PVH am Ende der verlängerten Laufzeit ermöglichen.

PVH beabsichtigt, in den nächsten Jahren eng mit G-III zusammenzuarbeiten, um einen ununterbrochenen und verantwortungsvollen Übergang für Verbraucher und Großhandelspartner beider Marken zu gewährleisten. Der Konzern CEO Stefan Larsson bezeichnete diese Maßnahme als einen wichtigen nächsten Schritt im Rahmen des mehrjährigen strategischen Wachstumsplans von PVH (PVH+), um das volle Potenzial beider ikonischen Marken auf dem nordamerikanischen Markt auszuschöpfen. Dazu hat das Konzernmanagement ein statistisches Betriebsmodell entwickelt, das auf den gesammelten Daten über Verbraucherpräferenzen basiert. Mit diesem Modell plant PVH eine schnellere und flexiblere Markteinführung neuer Produkte.

Es wird erwartet, dass die erfolgreiche Umsetzung des Plans die Wettbewerbsfähigkeit der Marken des Unternehmens stärkt und eine Grundlage für den langfristigen Aufbau von Shareholder Value bildet. In Übereinstimmung mit diesem Plan setzt sich das Management folgende Ziele: Der Umsatz soll dabei bis 2025 auf 12,5 Mrd. USD gesteigert werden, was einer jährlichen Wachstumsrate von etwa 7-9 % entspricht. Die operative Marge soll von rund 10 % auf ca. 15 % ansteigen, was zu einem Free Cashflow von 1 Mrd. USD führen sollte. Dies ist plausibel, v.a. dann, wenn man den steigenden Umsatz von höhermargigen Direct-Digital-Sales berücksichtigt. Diese stiegen im vergangenen Quartal um 12 %, machen jedoch nur 20 % der Gesamtumsätze aus.

Was die restlichen Q3-Zahlen angeht, so fiel der Q3-Umsatz im Vergleich zum Vorjahreswert um 2 % auf 2,281 Mrd. USD (Konsens: 2,23 Mrd. USD). Das EPS von 2,60 USD lag ebenfalls über den erwarteten 2,15 USD. Und so hat man im Anschluss die Jahresprognose erhöht. Das FY22-EPS wird nun bei 8,25 USD statt 8,00 USD (Konsens: 7,89 USD) bei einem Umsatzrückgang von etwa 3-4 % (Konsens: 8,84 Mrd. USD) erwartet. Was man hier braucht, ist eben eine schwächere Inflation und eine echte Konsumstärke, denn aktuell bleibt man wegen der hohen Inflation weiter unter Druck. Das Unternehmen PVH (PVH) gehört ja zu den weltweit größten Bekleidungskonzernen. Die Gesellschaft hält und vermarktet bspw. die Marken Calvin Klein und Tommy Hilfiger. Hinzu kommen Brands wie Speedo, Van Heusen, Warner's, Izod etc.

Derzeit befindet man sich in einer Umstrukturierungsphase. Seit Stephen Larsen im Jahr 2021 neuer CEO wurde, hat PVH bspw. eine Reihe von wenig profitablen Vermögenswerten im Zusammenhang mit Heritage Brands verkauft. Auch hier gilt wohl der schon bei Tapestry angesprochene Ansatz: Weniger ist mehr.

Das Konzernmanagement hat einen neuen Plan entwickelt, der darauf abzielt, die operative Effizienz zu steigern und die Relevanz der Hauptmarken - Tommy Hilfiger und Calvin Klein - zu erhöhen, die heute etwa 93 % des Gesamtumsatzes ausmachen, was an sich in Zeiten eine globalen Konsumschwäche, einer hohen Inflation und einer drohenden Rezession wirklich zuversichtlich stimmt. So fokussiert man sich eben kostengünstig genau auf das, was man am besten kann.

Und ja, der verstärkte Fokus auf die operative Effizienz zahlte sich aus: PVH war einer der Nutznießer der dynamischen Markterholung im Jahr 2021, in der der Umsatz des Unternehmens im Jahresvergleich um 28,5 % auf 9,15 Mrd. USD stieg, wobei die operative Marge sich von gegenüber 5,64 % im Vorpandemie-Jahr 2019 auf 11,76 % verbessert hat. Doch im Jahr 2022 hat die Gesellschaft rund 40 % seines Kapitalwerts verloren, was die Aktie in eine mehrmonatige Abwärtsbewegung versetzte. Die Ursachen sind bestens bekannt. Einerseits sind es die zurückgegangenen Verbraucherausgaben aufgrund der hohen Inflation, andererseits hat man auch einige Marktanteile in Osteuropa und v.a. Russland aufgrund des aufgeflammten Ukraine-Konflikts verloren.

Im letzten Berichtszeitraum (Q3) zeigte der Umsatz der Marken Tommy Hilfiger (-4 %) und Calvin Klein (+1 %) eine zwar gemischte, dennoch mehr oder weniger stabile Dynamik, was man vor dem Hintergrund der globalen Konsumschwäche eher positiv sehen sollte. Grund dafür ist die Tatsache, dass, obwohl Tommy Hilfiger und Calvin Klein in der Regel der Premiumkategorie zugeordnet werden, sind sie für den Konsumenten im Gegensatz zu den Flaggschiffmarken der Giganten der Luxusindustrie wie LVHM, Hermes, deutlich erschwinglicher.

Genau dieser Umstand macht PVH in den Zeiten von ökonomischen Krisen verletzlich, da sich bei den Endkonsumenten viele Menschen aus der mittleren und gehobenen Mittelschicht befinden. Und ja, diese fangen an, ihre Ausgaben zu verringern. Im Umkehrschluss bedeutet dies jedoch, dass in den Zeiten einer wirtschaftlichen Erholung und -Aufschwungs PVH in der Lage sein wird, ein deutlich breiteres Publikum zu adressieren, was in eine schnelle Umsatzerholung münden dürfte. Und so gelangen wir zu der Annahme, dass, sobald sich die globale Wirtschaft normalisiert, muss das Unternehmen auf den Wachstumspfad zurückkehren.

Zuversichtlich stimmen hier auch Insider-Käufe, wobei gleich mehrere Insider, wie CEO Stefan Larsson PVH-Aktien im September (18.540 Aktien im wert von 1. Mio. USD) gekauft haben. Dazu hat das Unternehmen in H2/21 sein Aktienrückkaufprogramm wieder aufgenommen. Insgesamt gab das Unternehmen in den Jahren 2021 und 2022 rund 700 Mio. USD für Aktienrückkäufe aus. Wahrscheinlich wird PVH diese Praktik weiter vorführen, da das Unternehmen einen soliden Cashflow erwirtschaftet. Eine expansive Investitionsphase erwartet man erst bei der Stabilisierung der globalen Wirtschaftssituation.

Abschließend zu PVH lässt sich anmerken, dass obwohl der Konzern über starke Brandnamen und einen mittelfristige Umstrukturierungsplan verfügt, bleibt man weiterhin dem negativen Einfluss der globalen Marktstimmung untergeordnet. Und ja, obwohl das Verhalten der Aktie bei der Verschlechterung der ökonomischen Situation in weitere Kursverluste münden könnte, haben wir, genauso wie bei Tapestry, vor dem Hintergrund einer insgesamt robusten Performance, einer angelaufenen Umstrukturierung und der stark angeschlagenen charttechnischen Situation ein sehr gutes CRV, der eine erste kleine Positionierung rechtfertigen würde. Denn eine der Hauptvorteile von Unternehmen aus der Luxusindustrie ist die Stärke der Marke. Und sowohl Tommy Hilfiger als auch Calvin Klein sind weltweit bestens bekannt, was in Zeiten einer Konsumerholung in deutlich höhere Umsätze münden dürfte.

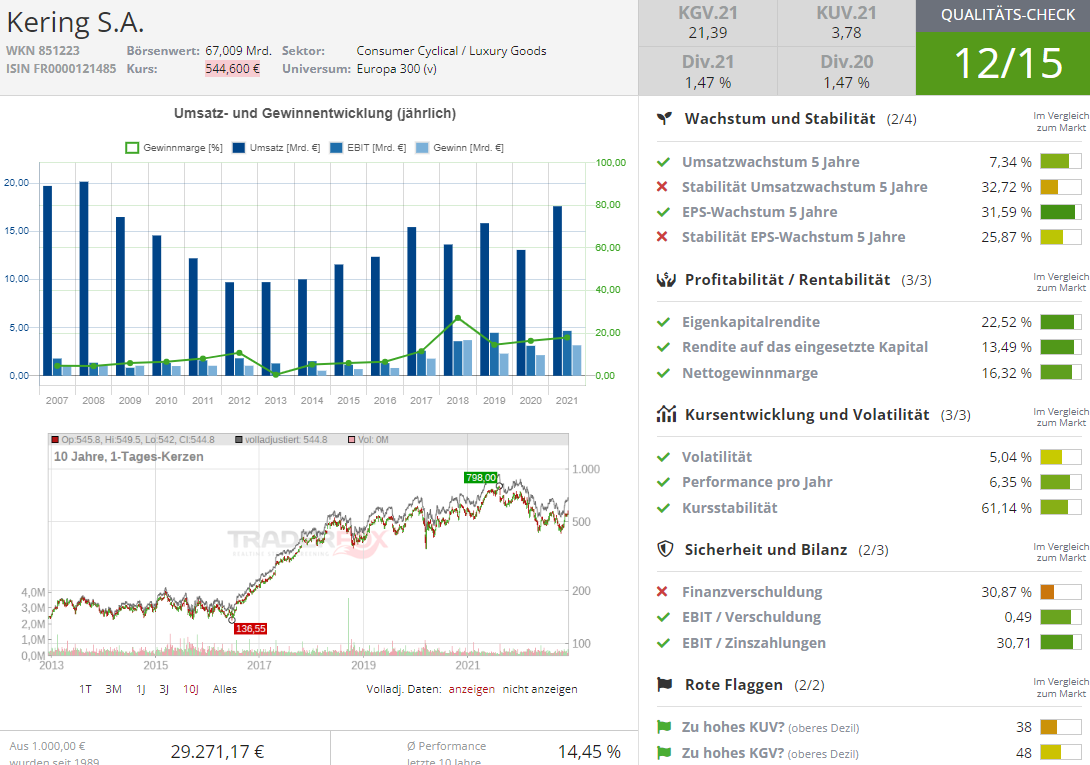

Sollte man sich jedoch auf der Suche nach weiteren aussichtsreichen Rebound-Stocks aus dem Luxus-Trend befinden, die ebenfalls über starke und etablierte Marken-Namen mit einen hohen weltweiten Wiedererkennungswert verfügen, so kommt man an Kering mit seinem Brand Gucci nicht vorbei. Kering ist ein international tätiges Großhandelsunternehmen für Luxus-, Sport- und Lifestyleprodukte, die über Filialen oder den Versandhandel in über 120 Ländern der Welt vertrieben werden. Zu den bekanntesten Luxusmarken des Unternehmens zählen u. a. Gucci (der aktuelle Wachstumstreiber), Bottega Veneta, Saint Laurent, Alexander McQueen und Stella McCartney.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition

Tracking Luxus-Trend (Teil II): PVH Corp. (PVH) und Kering-Aktien, die sich für die Rebound bereit machen!

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download