Liebe Leser,

Prognosen sind eine sehr undankbare Aufgabe, denn bei allen Prognosen handelt es sich um gewisse subjektive Vermutungen, die mit einer oder anderen Wahrscheinlichkeit nicht zwingend, dennoch auftreten können. Ich bin mir sicher, dass Ende 2019 niemand gedacht hat, dass die Weltwirtschaft im Jahr 2020 in mehrmonatige Lockdowns geschickt wird und wir teilweise negative Ölpreise sehen würden. Niemand hat auch mit den massiven geopolitischen Konflikten im vergangenen Jahr gerechnet. Das Jahr 2023 ist besonders schwer zu prognostizieren, da die gesamte Welt sich in der aktiven Neuordnungsphase befindet und bedeutende Ereignisse mit weitgehenden Folgen ganz plötzlich auftreten können. Aus diesem Grund bitte ich alle Leser, allen möglichen Prognosen, inkl. meiner, mit einer gewissen Skepsis zu begegnen, denn auch sie stellt lediglich eine subjektive Sichtweise dar. Legen wir also los.

Der erste Trend des neuen Jahrs ist die Problematik der aktuellen Energie- /Rohstoffversorgung von Europa und USA.

Explizit geht es um Öl und Gas und in dieser Hinsicht gehe ich davon aus, dass die Preise für beide Rohstoffe 2023 weiter auf einem hohen Niveau bleiben werden. Grund für diese These ist die Annahme, dass das Niveau des Öl- und Gasverbrauchs in der Welt in den nächsten 15 Jahren wahrscheinlich auf einem hohen Niveau wie jetzt bleiben wird. Dies passiert jedoch in Kombination mit der Tatsache, dass die Investitionen in die Exploration und Produktionsausbau neuer Felder zu diesem Zeitpunkt 2-mal geringer als 2014 sind und der angelaufene, politisch gewollte schnellstmögliche Umstieg auf GreenEnergy ist nur ein Teil des Problems.

Gleichzeitig beobachteten wir im vergangenen Jahr, dass weder Öl- noch Gaskonzerne es nicht den Plänen haben, ihre Produktion signifikant hochzufahren.

Grund dafür ist der simple kapitalistische Gedanke, wobei man sich so lange wie möglich trotzt, um an den höheren Öl- und Gas-Preisen deutlich mehr Geld zu verdienen. Dies war auch ein politisches Thema, weswegen bspw. Biden-Regierung 2022 es immer wieder versucht hat, diese Unternehmen unter Druck zu setzen, was aber nicht wirklich gelang. Stattdessen sahen wir vermehrt, wie Öl- und Gasgiganten das mit hohen Preisen verdiente überschüssige Geld eher für Aktienrückkäufe, Schuldenabbau und Dividendenzahlungen ausgeben, anstatt es in Exploration und Kapazität-Ausbau zu investieren.

So ergibt sich die Situation, wo alte Vorkommen weiter ausgeschöpft werden, wobei die Investments in die Exploration etc. sehr gering ausfallen.

Und genau das ist zumindest ein sehr gutes Fundament dafür, dass die hohe Nachfrage weiterhin auf ein relativ knappes Angebot treffen wird. Explizit wichtig ist hier auch die politische und wirtschaftliche Isolation der Russischen Föderation mit ihren kolossalen aber v.a. sehr günstigen Rohstoffreserven aus dem globalen Handel mit der EU und USA. Und so wird man dazu gezwungen sein, das fehlende russische Angebot-Anteil mit deutlich teureren Rohstoffen aus anderen Ländern wie Saudi-Arabien, Qatar, USA, Norwegen, ggf. Lateinamerika etc. auszugleichen.

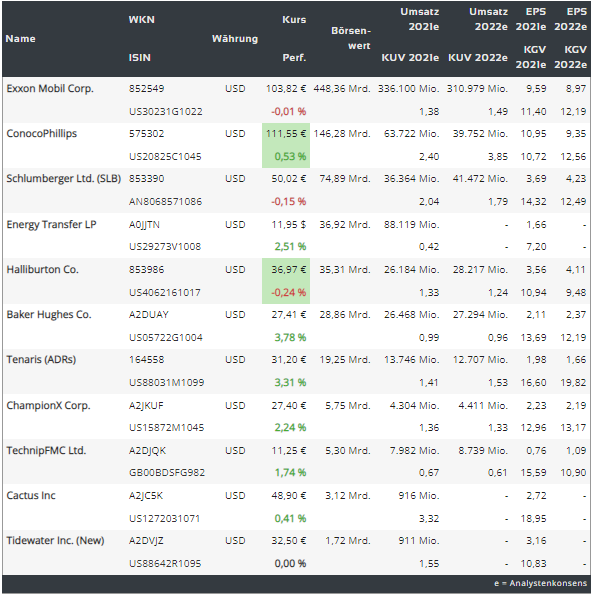

Dies dürfte insgesamt gelingen, doch die Transportkosten und die enormen Investitionen, die bspw. in den Ausbau der dazu unabdingbaren Infrastruktur (LNG-Terminals, Pipelines etc.) benötigt werden, werden letztendlich in kontinuierlich hohe Öl- und Gas-Preise münden, solange der Umzug auf diese temporäre Lösung nicht vollzogen ist. Vollkommen lösen dürfte sich diese Situation jedoch erst in den kommenden 20-30 Jahren, sobald die moderne westliche Welt endlich auf GreenEnergy als wichtigste Energiequelle umgestiegen ist. Aus diesem Grund bin ich mittelfristig zuversichtlich für die Aktien bekannter Öl-Giganten wie Exxon Mobil (XOM) und Conoco Phillips (COP), aber auch Tidewater Inc. (TDW), Energy Transfers (ET), sowie Öl-Felddienstleister wie Schlumberger (SLB), Halliburton (HAL) und Co., über die wir im vergangenen Jahr sehr oft geschrieben haben.

https://viz.traderfox.com/peer-group-tabelle/US4062161017/LS/halliburton-co/aktien-4057646-5521185-13450505-7871729-21116-3507104-59991-4279478-21315-21684

Weniger wahrscheinlich, dennoch denkbar wäre aber auch die Situation, wo der Öl-Preis weiter signifikant sinken könnte.

Dies würde allerdings nur dann passieren, wenn die Ölnachfrage plötzlich sinkt. Und diese Situation wäre nur dann möglich, wenn die leichte Rezession, die 2023 in der EU und USA anfangen wird, sich im Jahresverlauf zu einer echten globalen Krise entwickelt, wobei die Wirtschaft in einen weiteren Abschwung-Modus inkl. eines neuen Inflation-Peaks übergehen wird. Die Wahrscheinlichkeit ist zwar klein, dennoch beachtenswert, denn sollte der FED weiterhin mit der harten Zinspolitik fortfahren und die Nachfrage weiterhin zerstören, so wird es den Unternehmen Nichts anderes übrig bleiben, als eine Restrukturierung mit der begleitenden Produktionsoutput-Reduzierung inkl. Massenentlassungen, dessen Anfänge wir schon jetzt bei AMZN, META GOOGL INFY etc. beobachten können, anzufangen. Sollte sich dieses Phänomen auf herstellende Industrie im großen Ausmaß übertragen, so hätten wir dann einen weiteren signifikanten Rückgang der Nachfrage nach Energierohstoffen wie Öl und Gas, da die globale Produktion erneut schrumpfen wird.

Noch weniger wahrscheinlich dennoch denkbar wäre aber auch die Situation rund um ein plötzliches Öl- und Gas-Überangebot aufgrund von geopolitischen Entscheidungen.

Seine Ursache könnte sehr unterschiedlich sein, angefangen bei den Deals mit der Russischen Föderation und vllt. sogar Iran, was zu diesem Zeitpunkt undenkbar erscheint, über den massiven Ausbau der Öl-Förderung seitens der OPEC-Länder, die sich bei dieser Frage derzeit sehr zurückhaltend zeigen, bis hin zu dem massiven, politisch getriebenen, Ausbau der US-amerikanischen Öl/Gas-Förderung. Möglich wäre auch ein Extra-Deal mit der stark sanktionierten Venezuela, die aktuell vier Mal so wenig Öl- auf dem Weltmarkt wie zwischen 2004-2014, also vor den Sanktionen, verkaufen darf.

_____________________________________________________________________________________

Ein Trend, bei dem man sich aber sicher sein könnte, ist die angelaufene Technologieverlagerung auf den Nordamerikanischen und teilweise Europäischen Kontinent und dies wird mittelfristig in starken Investitionsboom münden.

Grund dafür ist die Tatsache, dass die technologische Souveränität und Sicherheit des Westens (EU und USA) viel zu stark durch die Taiwan-Frage bedroht wird. Selbst wenn wir provokative Handlungen und Zusammenstöße der chinesischen Armee, Luftwaffe und Marine mit fast allen China-Nachbarn in dieser Region vergessen, wird dieses Problem in der neuen geopolitischen Welt weiter bestehen bleiben. Die Ursache liegt in der geschichtlichen Entwicklung:

- China betrachtet Taiwan als Teil seines Territoriums, was auch de jure richtig ist.

- Taiwan betrachtet sich dagegen nicht als Teil der Volksrepublik China.

- Rest der Welt nimmt in dieser Frage eine Zwischenposition ein, je nachdem, ob es politisch oder wirtschaftlich vorteilhafter ist. Dies liegt auch teilweise daran, dass Taiwan nicht nur de facto ein unabhängiger Staat ist, sondern auch deswegen, weil Taiwan Chinas Platz in der UNO bis in die 1970er Jahre einnahm und ihn dann an China verlor.

Was die de-jure-Legitimität der Taiwan-Unabhängigkeit angeht, so wird sie nur von 14 Ländern der Welt anerkannt. Das Wichtigste ist dabei jedoch die Tatsache, da weder die USA noch die gesamte EU, aber auch nicht die Russische Föderation und Indien dazu gehören. Noch wichtiger ist hier jedoch die Tatsache, dass v.a. die USA bei dieser Farge auf beiden Stühlen sitzen und Taiwan nicht als Teil der VR China anerkennen. Formal sprechen sie von einem China, wie es beim letzten provokativen Besuch der US-amerikanische Politikerin Nancy Pelosi auf Taiwan hieß, de facto helfen aber die USA Taiwan mit Waffenlieferungen, um seine Verteidigung gegenüber China zu stärken. Und dies schafft ein enormes Eskalationspotenzial in dieser Region.

Im Falle eines chinesischen Versuchs, Taiwan an die VR China militärisch anzuschließen, werden sich die Vereinigten Staaten sehr wahrscheinlich dafür entscheiden, gegen China zumindest mit Russland-ähnlichen wirtschaftlichen Sanktionen vorzugehen. Doch im Gegensatz zu der Russischen Föderation mit einem BIP-Weltanteil von etwa 2,9 % wird es wird noch schwieriger sein, China, das einen Anteil am Welt-BIP von fast mehr als 18 % hat, von der Weltwirtschaft zu isolieren. Und deswegen wird man mittelfristig sehr viel in den Ausbau einer heimischen Produktion investieren, um im Fall einer Eskalation der Taiwan-Frage nicht von dieser Region in Fragen Halbleiter und Mikrochips abhängig zu sein.

Denn aktuell ist die Situation mit der hochtechnologischen Chip-Produktion sowohl für die EU als auch für die USA ein großes Problem, da China und Taiwan eine viel zu große Rolle bei der Herstellung von High-Tech-Produkten spielen, die für westliche Länder sehr wichtig sind. Dazu gehören nicht nur Halbleiterchips. Taiwan spielt eine Schlüsselrolle bei der Herstellung von Siliziumwafern, die für Halbleiterchips benötigt werden. Nach Berechnungen von BCG (Semiconductor Industrie Association) und anderen Branchenexperten wird der Schaden für Halbleiterunternehmen außerhalb Taiwans fast 500 Mrd. USD an entgangenen Einnahmen betragen, wenn taiwanesische Fabriken für mindestens ein Jahr stielgelegt werden.

Dies ist plausibel, denn die Insel produziert aktuell u.a. rund 40 % der weltweiten Logikchips und 90 % der fortschrittlichsten Logikchips der neuen Generation. Das sind integrierte Schaltkreise, die für komplexe Operationen im digitalen Engineering und der Herstellung fortschrittlicher Geräte benötigt werden. Anwendungsbereiche sind: künstliche Intelligenz, Server-Technologien, Data-Center und deren Konfiguration, Computer, Supercomputer, aber auch Smartphones. Doch genau diese Logikchips spielen bspw. eine große Rolle in der technologischen/digitalen Infrastruktur des US-Militärs und der Regierung und damit gehören sie zu den strategisch wichtigen Produkten.

Die Lage mit der Chipversorgung wird um so brisanter, wenn man bedenkt, dass auch Südkorea eine große Rolle bei der Herstellung von Chips spielt. Dabei befindet sich diese Region in einer gefährlichen Nähe zu dem feindlichen Nordkorea aber auch zu der Volksrepublik China, was im Fall einer geopolitischen Eskalation die südkoreanische Produktion ebenfalls belasten, oder sogar zerstören könnte. Und somit bleibt den USA und der EU in Fragen einer sicheren und unabhängigen Halbleier- und Chip-Herstellung wohl Nichts anderes übrig, um die heimische Produktion schnellstmöglich aufzubauen.

Dies ist ein langfristige Trendtendenz, weswegen wir im Jahr 2023 deutlich mehr Richtung dieser Entwölkung schauen werden.

Nach Schätzungen einiger Experten müssen die Vereinigten Staaten mindestens 500 Mrd. USD investieren, um sich vollständig mit Chips zu versorgen und ihre Halbleiterlieferkette zu lokalisieren. Bei der EU liegt die geschätzte Summe bei etwa 350 Mrd. USD. Diese Summen sind kolossal, v.a. wenn man bedenkt, dass die USA zuletzt Investitionen in Projekte zum Ausbau der Chips-Produktion nur im Wert von 186,6 Mrd. USD und die Europäer i.H.v. 36 Mrd. USD mit einem Erweiterungspotenzial auf 49 Mrd. USD bis 2030 angekündigt haben. Doch dies scheint zunächst der einzige Ausweg zu sein, v.a. dann, wenn man bedenkt, wieviel Schaden der militärische Taiwan-konflikt verursachen könnte.

Für uns ist es auf Investoren-Sicht eine gute Nachricht, weswegen wir 2023+ weiterhin sehr eng am Halbleiter und Chip-Trend dran bleiben werden. Und da das Prognose-Thema sehr groß ist, werden wir wohl bei den nächsten Updates dazu weitere spannende Themen wie GreenEnergy, China-Frage, aber auch Kryptowährungen etc. regelmäßig aufgreifen. Bis dahin…

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.