Liebe Leser,

eine geschlossen positive Dynamik beobachteten wir zuletzt bei den Top-Öl-Stocks wie ConocoPhillips (COP), Enbridge (ENB), Diamondback (FANG) etc. Grund dafür war die Meldung, dass die EU sich nun auf ein Kompromiss bzgl. eines Öl-Embargos gegen die Russische Föderation geeinigt hat. Nach Angaben von Diplomaten sieht der Kompromiss konkret vor, auf Drängen Ungarns hin vorerst nur russische Öl-Lieferungen über den Seeweg zu unterbinden. Per Pipeline erfolgende Transporte sollen zunächst weiter möglich sein. Wie es dann letztendlich aussehen wird, bleibt zunächst fraglich, doch der Markt zeigte sich dazu bereit, diese Story rund um zunehmende Öl-Knappheit in Europa zu spielen, weswegen der Öl-Preis am Tag der Nachrichtbekanntgabe mehr als 2 % zulegte. Profitteure dieser Tendenz sind primär US-Amerikanische Öl- und Gas-Konzerne, aber auch die norwegische Equinor ASA, die derzeit eigene Öl- und Gas-Förderung u.a. in den USA massiv ausbauen. Und das ist der Grund, weswegen wir heute nun erneut Richtung Öl und LNG schauen werden.

Was das partielle Embargo gegen die Russische Föderation angeht, so wird diese Maßnahme Russland wohl kaum stark schaden. Nach optimistischen Schätzungen, die bspw. Bloomberg-Analysten gemacht haben, wird Russland dadurch rund 22 Mrd. USD verlieren und das selbst nur dann, wenn gerade EU- und US-Konzerne sich an diese Embargo-Regeln tatsächlich halten. Deutlich optimistischer sehen dabei die Aussagen der Präsidentin der Europäischen Kommission Ursula von der Leyen aus: Sie geht davon aus, dass das partielle Öl-Embargo EU helfen wird, die Öl-Abhängigkeit von der Russischen Föderation schon bis Ende 2022 um 90 % zu reduzieren.

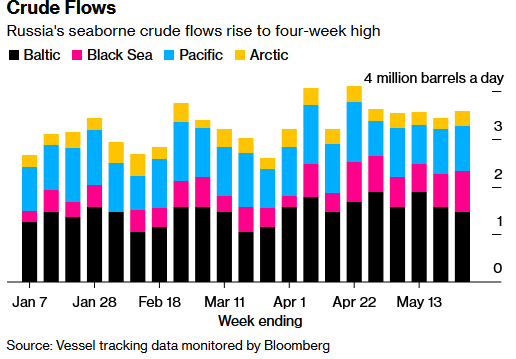

Um die Effektivität der antirussischen Sanktionen zu beurteilen, muss man sich zunächst die Situation rund um russische Öl-Exporte anschauen. Und diese liegen derzeit auf einem Rekordniveau. Allein auf Seeweg exportierte Russland im vergangenen März täglich rund 2,6 Milliarden Barell Rohöl. Im April lag dieser Wert schon bei 3,95 Milliarden Barell pro Tag. Dabei exportiert RF nur 60 % des gesamten Öl-Exports über See.

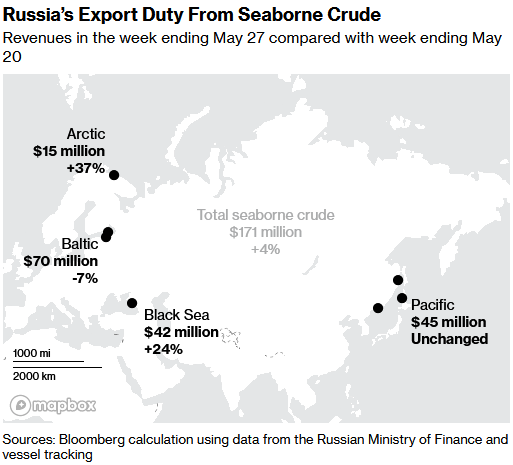

Der Rest geht dann über verschiedene Pipelines. Am wichtigsten für Europa ist der sog. Baltic-Hub. Durch diese Haffen-Route kommen rund 42 % des gesamten Öl-Exports aus Russland. Und genau an dieser Stelle sieht man die Manipulation, die im WorstCase EU-Embargo-Bemühungen gegen russisches Öl zunichtemachen könnte (s. Grafik unten; der rechte Balken). Wie man es unschwer erkennen kann, nahm der russische See-Öl-Exportanteil aus dem Baltic-Hub mit Kennung Destination Unknown (gelb) Signifikat zu. Dabei ist dieser Anteil etwa genauso groß, wie der zurückgegangene Exportanteil nach Europa (schwarz).

Und an dieser Stelle kommt die berechtigte Vermutung (Befürchtung) auf, die wir schon zuletzt explizit thematisiert haben. Russische Tanker, vollbeladen mir Rohöl, verlassen nämlich russische Gewässer mit der offiziellen Kennung Destination Unknown, treffen dann auf Hoher See nicht-russische Tanker, laden russisches Öl im Verhältnis 49 % RF-Öl zu 51 % Non-Rf-Öl um und schon sind alle Sanktionsanforderungen erfüllt. Das umgeladene Rohöl ist deJure nicht mehr russisch und darf ganz entspannt nach EU segeln. Dabei beobachtet man so eine Situation entlang aller RF-Hubs; sowohl an der Pazifik-Küste (Pacific-Hub), als auch im Schwarzen Meer (Black-Sea-Hub) und in der Arctic (Arctic-Hub). Diese Manipulation ist mittlerweile schon so weit fortgeschritten, dass die oben erwähnte Öl-Mischen seinen eigenen Namen Lettische Öl-Mischung (Lettland ist ein EU-Land am Baltischen Meer) erhalten hat.

Warum diese Ausführung in die Welt von geopolitischen und wirtschaftlichen Manipulationen wichtig ist?

Grund dafür ist die tatsächliche Situation, die mit der Marktreaktion auf die Nachricht über ein partielles Öl-Embargo gegen die RF nicht übereinstimmt. Die Story rund um die EU-Unabhängigkeit vom russischen Öl ist zwar wegen dem politischen Willen intakt, ist aber real, trotzt medialer Aussagen noch nicht angelaufen. Grund dafür ist simpel die Tatsache, dass die Ersatzinfrastruktur wie bspw. LNG-Terminals, Baltic-Pipe aus Dänemark nach Polen noch nicht fertiggestellt ist.

Gleichzeitig fehlt auch der Ersatz für das russische Öl. Die OPEC-Länder, zu denen auch RF gehört warten immer noch mit der signifikanten Erhöhung der Öl-Fördermenge. Und so sehen wir, dass russische Öl-Exporte trotz aller Sanktionen weiter auf einem gleich hohen Niveau bleiben. Genau dies sollte man als Trader oder Investor bis auf Weiteres im Hinterkopf haben. Denn sobald sich die Situation de facto und nicht de jure ändert und russische Exporte anfangen zu sinken, erst dann ist es ein fundamentales Signal, um zu schauen, welches Unternehmen russischen Platz bei den Öl-Exporten explizit nach Europa einnehmen wird.

Was die Langfristige Trendstory angeht, so bleibt sie weiterhin vollkommen intakt. Diese basiert auf dem voranschreitenden Ausbau der Öl und Gas-Förderung in den USA und Norwegen, die quasi schon dazu prädestiniert sind, Russlands Platz bei den Rohstoffimporten in die EU einzunehmen, sobald es endlich dazu kommen wird. Aus diesem Grund investiert man massiv in den Infrastrukturausbau. Grundlage des guten Geschäfts liefern weiterhin hohe Öl- und Gas-Preise, die bspw. die Fracking-Methode nun erneut profitabel machen. Daher ist es im Interesse der Öl- und Gas-Konzerne, dass sowohl der Öl-, aber auch Gas-Preis weiter auf einem hohen Niveau verbleiben, denn dadurch wären sie in der Lage, eine deutlich größere Gewinnmarge zu realisieren.

https://viz.traderfox.com/peer-group-tabelle/US20825C1045/LS/conocophillips/aktien-19050-21122-21779-20967-341179-63980-21315-1010173-2353660-2379625-64224-21498-21116-5284618-402062-22243-14573407-4865278

Was die Top-Stocks angeht, die man dabei im Blick haben sollte, so hat sich auch hier bis auf Weiteres Nichts verändert.

Auf der europäischen Ebene ist es die Aktie des norwegischen Konzerns Equinor ASA (EQNR), die mittlerweile einen Big-Picture-Breakout schaffte und weiter auf ein neues Jahreshoch zu ziehen scheint. Dies ist ein Staatunternehmen (eine Art norwegische Gazprom), wobei Norwegen mehr als 65 % der Aktien hält. Aufgrund der enorm gestiegenen Nachfrage hat Equinor die Erdgasproduktion im letzten Quartal auf einen Rekordwert gebracht und ist jetzt schon sehr gut dafür positioniert, um vom kommenden Umschwung der Gasversorgung in Europa zu profitieren. Dabei bleibt die Hälfte der Gas-Reserven/Vorkommen auf seinem riesigen Troll-Feld unerschlossen. Diese Region gilt ja nicht um sonst als Grundpfeiler der norwegischen Offshore-Gasproduktion. Schätzungen zufolge liegen hier rund 40 % der norwegischen Erdgasvorräte unter dem Meeresboden. Nirgendwo sonst wird in Norwegen mehr Erdgas gefördert. Sollte sich das Land also dazu entschließen, die Produktion in den kommenden Jahren weiter hochzufahren, so verfügt man schon jetzt über die besten Voraussetzungen dafür, um es relativ schnell zu erledigen. Denn über das notwendige Offshore-Knowhow und -erfahrung verfügt Norwegen allemal.

Devon Energy (DVN) ist ein unabhängiger Öl- und Gaskonzern in den USA. Zusammen mit seinen Tochterunternehmen beinhaltet das Tätigkeitsspektrum von Devon die Erforschung, die Förderung und die Aufbereitung von Öl und (Erd-)Gas, sowie den Erwerb entsprechender Produktions- und Transportanlagen. Ein Großteil der Öl- und Gasproduktion des Unternehmens stammt aus Aktivitäten in den USA und Kanada. Außerhalb von Nordamerika ist Devon Energy in Westafrika, China und Aserbaidschan präsent. Das Wichtigste ist hier jedoch, dass Devon ein auf die USA fokussiertes E&P-Unternehmen ist, was angesichts des angelaufenen Ausbaus der US-amerikanischen Öl- und Gasförderung gewisse Vorteile bietet.

Das Unternehmen verfügt u.a. über diversifizierte Betriebe in mehreren kostengünstigen, ölreichen Becken. Und diese Diversifizierung ermöglicht es, viel kostengünstiges Öl und Erdgas zu produzieren, wodurch man nicht nur Umsätze steigert, sondern auch höhere Margen erzielt. Gleichzeitig zahlt Devon auch Dividende, was einen oder anderen Investor zusätzlich anlocken könnte. Fundamental-technisch betrachtet, gelang es auch Devon in der aktuellen Berichtssaison mit hervorragenden Quartalszahlen aufzuwarten. Der Q1-Umsatz stieg im Vergleich zum Vorjahreswert um 116,3 % auf 3,81 Mrd. USD (Konsens: 3,80 Mrd. USD). Das EPS von 1,88 USD besser als die erwarteten 1,75 USD aus, wobei der Konzern auch seine Q-Dividende auf 1,27 USD je Aktie erhöht hat und Aktienrückkaufprogramm um 25 5 auf 2 Mrd. USD erweiterte. Und so hat Truist sein Buy-Rating für die Aktie vorgestern bestätigt und das Kursziel von 91 auf 100 USD erhöht.

Was Upstream-Gesellschaften angeht ((primäre) Exploration und Produktion (E&P) von Öl und Erdgas sowie ÖlfeldServices), so sollte man hier Richtung ConocoPhillips (COP) schauen. Der Konzern ist eines der größten E&P-Unternehmen der Welt mit Niederlassungen in mehr als einem Dutzend Ländern. Man produziert auch Öl mit einer Vielzahl von Quellen und Methoden, einschließlich horizontaler Bohrungen und hydraulischer Fracking von Schiefer in den USA, Ölsandabbau in Kanada, und Tiefseebohrungen, sowie andere konventionelle Produktionstechniken in anderen Teilen der Welt. Das diversifizierte Portfolio von ConocoPhillips hat niedrige Kostenstruktur, wobei ein erheblicher Teil seiner Ölreserven bei einem Preis von unter 40 USD pro Barrel liegt. Aus diesem Grund kann das Unternehmen einen erheblichen Cashflow auch bei niedrigeren Ölpreisen generieren. Die bessere Kostenstruktur ergab sich aufgrund der COVID-Pandemie, als das Unternehmen zahlreiche Kostensenkungen eingeführt hat. Folglich hat man nun deutlich bessere Chancen, bei einem steigenden Öl-Preis deutlich bessere Margen einzufahren.

ExonMobile (XOM) gehört zu den weltweit führenden Anbietern von Öl- und Öl-Produkten. Neben Kostensenkungsmaßnahmen profitierte man zuletzt direkt von einem sequenziellen Anstieg der Ölproduktion. Da man den Fokus mittlerweile vor allem auf so genannte Low-Cost-Assets gelegt hat, dürfte sich die Kostenbasis bei ExxonMobile weiter verbessern und in eine deutlich höhere Marge münden. In diesem Zusammenhang dürfte ExxonMobile nicht nur überdurchschnittlich stark von der zuletzt gesehenen Öl-Preiserhöhung profitieren, sondern auch nach wie vor üppige Dividendenausschüttungen machen.

Wenn man nach starken Zahlen des vergangenen Quartals urteilt, so ist es die Aktie von Pioneer Natural Ressources (PXD), die man im Blick haben sollte. Das Unternehmen hat mit seinem Q1-Öl- und Gas-Umsatz von 3,93 Mrd. USD (+115 %) und dem EPS von 7,74 USD die Analystenerwartungen von 3,57 Mrd. USD beim Umsatz und 7,00 USD beim EPS regelrecht pulverisiert. Einige Analysten erwarten, dass der Konzern in den nächsten drei Quartalen ein Cashflow von rund 2,3 Mrd. USD generieren wird. Doch diese Marke wurde nun schon erreicht und könnte daher konservativ sein. Im Jahr 2022 sollten es schon mehr auf 4 Mrd. USD sein. Das Unternehmen ist eine unabhängige Explorations- und Produktionsfirma. PXD erforscht, entwickelt und produziert Öl- und Gasrohstoffe, um den weltweiten Energiebedarf zu decken. Zudem verkauft der US-Konzern homogenes Öl, Flüssigerdgas sowie Gasanlagen. Zu den weiteren Aktivitäten gehören die Akquise von Liegenschaften sowie der Support von Reserven im Verwaltungs-, Finanzierungs- und Management-Bereich.

Abschließend ist es zu erwähnen, dass sich der Raffinerien-/Öl-/Gas-Trend auch über die Aktien wie HF Sinclar, Marathon Petroleum, Schlumberger, Golar etc. spielen lässt. Die am Anfang geschilderte Wachstumsannahme bleibt überall gleich!

Was uns angeht, so favorisieren wir zu diesem Zeitpunkt, vor dem Hintergrund einer langfristigen investment-These eher die Aktien großkapitalisierter Big-Player wie Phillips 66 (PSX), Devon Energy (DVN) und Valero Energy (VLO). Risikofreudige Trader können es aber auch über die Aktien kleinkapitalisierter Konzerne im Sinne der Hit&Run-Taktik versuchen.

Viel Erfolg und Bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: Keine Eigenposition.

Update Öl-Stocks: EU einigt sich auf ein partielles Öl-Embargo gegen die Russische Föderation!

.png)

.png)

.png)

.png)

.png)

.png)

Leonid Kulikov

Bleiben Sie Informiert! Melden Sie sich zu Leonid Kulikovs Newsletter an:

Artikel des Tages

Über den WhatsApp-Kanal vom aktien Magazin

0 €

Gebührenfreier Handel mit

& Profi-Tools von

& Profi-Tools von

Diese Kooperation wirbelt die TraderFox-Welt durcheinander.

Wir verknüpfen unsere Profi-Tools mit dem gebührenfreien Handel von finanzen.net Zero

Depot eröffnen

(Unbedingt diesen Link verwenden, um in den

Genuss der TraderFox-Vorteile zu kommen)

Die Profi-Trading-App für

- Echtzeit-Alerting und Charting

- Einfacher Hebelhandel

- Profi-Tools und 0 € Ordergebühren

- Knock-Out-Simulator

- Kurslisten und Anlagetrends

- Login per Face-ID

Gratis Download