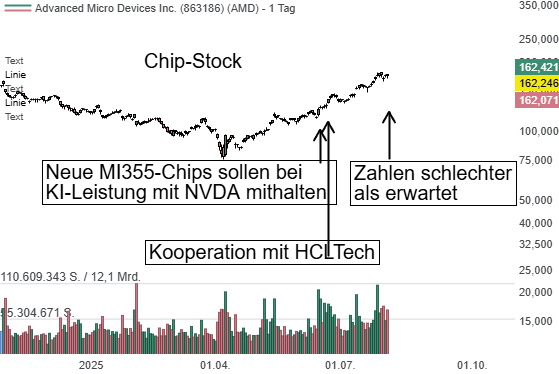

Advanced Micro Devices hat mit seinen jüngsten Quartalszahlen die Erwartungen der Börse zwar insgesamt erfüllt, doch gerade der für das künftige Wachstum zentrale Geschäftsbereich rund um Rechenzentren und KI-Chips konnte nicht überzeugen. Das Unternehmen meldete für das zweite Quartal einen Umsatzanstieg im Data-Center-Segment um 14 % auf 3,2 Mrd. USD – ein Plus, das unter den optimistischen Schätzungen vieler Analysten blieb. Die Folge: Die AMD-Aktie geht in den Korrekturmodus, belastet durch enttäuschte Hoffnungen auf eine dynamische Entwicklung im Bereich der KI-Beschleuniger, wie der Instinct-Serie.

Die Ursache für die verhaltene Performance liegt laut CEO Lisa Su unter anderem in den anhaltenden Exportbeschränkungen für AMDs KI-Flaggschiff MI308 nach China.

Zwar gebe es Fortschritte bei der Lizenzprüfung, doch ein konkreter Zeitplan für eine Lockerung fehle weiterhin. HSBC bezeichnete die Erwartungen an mögliche Umsatzeffekte aus dem China-Geschäft als "gedämpfter als vom Markt erhofft". Auch Morgan Stanley sieht vor allem das kommende MI400-Chip-Portfolio als entscheidenden Werttreiber für die Zukunft, während die aktuellen Aussichten noch als durchwachsen gelten. J.P. Morgan bleibt trotz der Schwächen vorsichtig optimistisch und rechnet damit, dass AMD bis Jahresende rund 50 % Marktanteil bei Server-CPUs erreichen könnte – getragen vom starken nächsten CPU-Zyklus. Während also NVIDIA mit einem 73%igen Umsatzsprung in der Rechenzentrumsparte glänzt, bleibt AMD unter Zugzwang – vor allem, wenn sich der geopolitische Druck auf den Halbleitermarkt weiter verschärft. Mit einem KGV von über 32 bleibt die Aktie ambitioniert bewertet, was bei anhaltender Unsicherheit das Rückschlagpotenzial erhöht.

Die Ursache für die verhaltene Performance liegt laut CEO Lisa Su unter anderem in den anhaltenden Exportbeschränkungen für AMDs KI-Flaggschiff MI308 nach China.

Zwar gebe es Fortschritte bei der Lizenzprüfung, doch ein konkreter Zeitplan für eine Lockerung fehle weiterhin. HSBC bezeichnete die Erwartungen an mögliche Umsatzeffekte aus dem China-Geschäft als "gedämpfter als vom Markt erhofft". Auch Morgan Stanley sieht vor allem das kommende MI400-Chip-Portfolio als entscheidenden Werttreiber für die Zukunft, während die aktuellen Aussichten noch als durchwachsen gelten. J.P. Morgan bleibt trotz der Schwächen vorsichtig optimistisch und rechnet damit, dass AMD bis Jahresende rund 50 % Marktanteil bei Server-CPUs erreichen könnte – getragen vom starken nächsten CPU-Zyklus. Während also NVIDIA mit einem 73%igen Umsatzsprung in der Rechenzentrumsparte glänzt, bleibt AMD unter Zugzwang – vor allem, wenn sich der geopolitische Druck auf den Halbleitermarkt weiter verschärft. Mit einem KGV von über 32 bleibt die Aktie ambitioniert bewertet, was bei anhaltender Unsicherheit das Rückschlagpotenzial erhöht.