CTS Eventim, Europas führender Ticketing- und Live-Entertainment-Konzern, hat im 3. Quartal 2025 erneut profitables Wachstum erzielt und die Erwartungen übertroffen. Der Konzernumsatz stieg um 3,5 % auf 854,2 Mio. Euro. Das bereinigte EBITDA wuchs sogar überproportional um 13,8 % auf 137,3 Mio. Euro. Die bereinigte EBITDA-Marge verbesserte sich im Konzern auf 16,1 % (Vorjahr: 14,6 %). Dieses Wachstum ist besonders bemerkenswert, da es trotz eines herausfordernden konjunkturellen Umfelds in Deutschland und positiver Einmaleffekte im Vorjahresquartal erreicht wurde. Beide Segmente – Ticketing und Live Entertainment – trugen robust zur positiven Entwicklung bei.

Auf Basis des starken Wachstums beider Segmente im Q3 bekräftigte der Vorstand die Prognose für das Gesamtjahr 2025. Das Unternehmen erwartet weiterhin einen moderaten Anstieg bei Umsatz und bereinigtem EBITDA im Vergleich zum Vorjahr (2024: Umsatz 2,8 Mrd. Euro, bereinigtes EBITDA 542 Mio. Euro). Die Bestätigung der Jahresziele deutet auf eine solide operative Stärke und eine anhaltend hohe Nachfrage im Entertainment-Bereich hin.

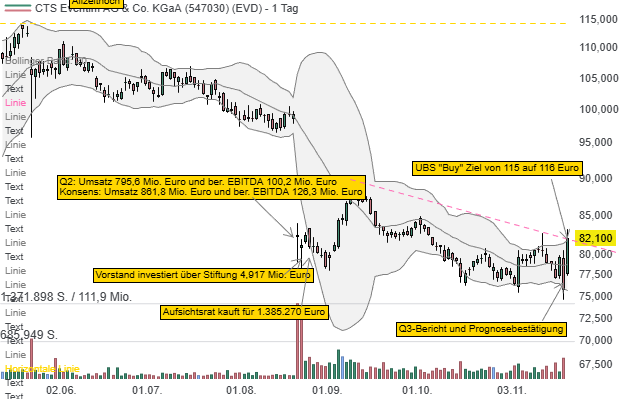

Analysten sehen nach den Zahlen mehrheitlich positive Signale. So hat die UBS die Einschätzung für CTS Eventim am 21. November auf "Buy" mit einer Kurszielanhebung von 115 auf 116 Euro bestätigt. Der Analyst hat zur Erklärung darauf verwiesen, dass das operative Ergebnis im Bereich Live Entertainment nach dem schwachen 2. Quartal eine positive Überraschung gewesen sei. Der Experte hat diesbezüglich seine Schätzungen für den Ticketvermarkter und Konzertveranstalter angehoben.

Auf Basis des starken Wachstums beider Segmente im Q3 bekräftigte der Vorstand die Prognose für das Gesamtjahr 2025. Das Unternehmen erwartet weiterhin einen moderaten Anstieg bei Umsatz und bereinigtem EBITDA im Vergleich zum Vorjahr (2024: Umsatz 2,8 Mrd. Euro, bereinigtes EBITDA 542 Mio. Euro). Die Bestätigung der Jahresziele deutet auf eine solide operative Stärke und eine anhaltend hohe Nachfrage im Entertainment-Bereich hin.

Analysten sehen nach den Zahlen mehrheitlich positive Signale. So hat die UBS die Einschätzung für CTS Eventim am 21. November auf "Buy" mit einer Kurszielanhebung von 115 auf 116 Euro bestätigt. Der Analyst hat zur Erklärung darauf verwiesen, dass das operative Ergebnis im Bereich Live Entertainment nach dem schwachen 2. Quartal eine positive Überraschung gewesen sei. Der Experte hat diesbezüglich seine Schätzungen für den Ticketvermarkter und Konzertveranstalter angehoben.