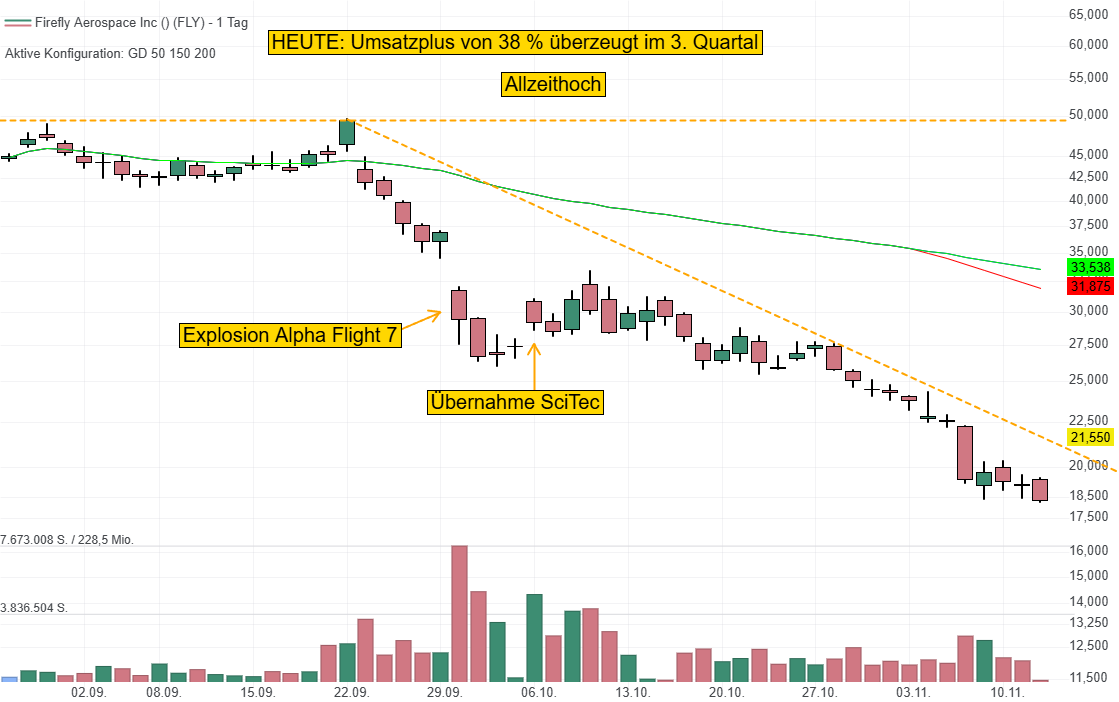

Das Raumfahrtunternehmen Firefly Aerospace (FLY) verfolgt verfolgt einen "NewSpace"-Ansatz und baut Trägerraketen, Raumfahrzeuge und Mondlandegeräte, um kommerziellen und staatlichen Kunden einen kostengünstigen Zugang zum Weltraum zu ermöglichen. Die Alpha-Raketen können Nutzlasten wie LEO-Satelliten kostengünstig transportieren. Mit Lockheed Martin sind bis 2029 bis zu 25 Starts geplant, wobei nun ein starkes 3. Quartal nach den Rückschlägen mit einem Absturz im April und einer Bodenexplosion im September wieder zu einem Comeback verhelfen könnten.

Die Erlöse nahmen um 38 % zu und übertrafen mit 30,8 Mio. USD (Konsens: 27,7 Mio. USD) die Analystenerwartungen. Auf Kurs ist der 177 Mio. USD-Großauftrag der NASA mit einer Mondmission im Jahr 2029 sowie der 112 Mio. USD-Vertrag "Blue Ghost Mission 2" für 2026 mit dem Blue Ghost-Mondlander und Elytra Dark-Orbitaltransportfahrzeug. Mit der am 5. November abgeschlossenen Übernahme von SciTec kann das Unternehmen seine Hardware mit KI-Software- und Datenverarbeitungslösungen erweitern, um etwa auch Weltraumüberwachungsfunktionen mit Elytra auszubauen. Damit entstehen neue Auftragschancen über das nationale Sicherheitsprojekt "Golden Dome".

Für das laufende Fiskaljahr 2025 hob das Management die Umsatzprognose von 133 bis 145 Mio. auf 150 bis 158 Mio. USD an. Damit dürfte es eine bedeutende Steigerung nach den 60,8 Mio. USD im Vorjahr geben. 2026 geht der Analystenkonsens bereits von 442 Mio. USD aus, was das KUV26e auf 7 reduziert. Ein Jahr darauf wird die Nettoprofitabilität erwartet. Die Aktie reagiert auf die Quartalszahlen mit einem zweistelligen Kursplus und könnte eine neue Aufwärtsbewegung einleiten.

Die Erlöse nahmen um 38 % zu und übertrafen mit 30,8 Mio. USD (Konsens: 27,7 Mio. USD) die Analystenerwartungen. Auf Kurs ist der 177 Mio. USD-Großauftrag der NASA mit einer Mondmission im Jahr 2029 sowie der 112 Mio. USD-Vertrag "Blue Ghost Mission 2" für 2026 mit dem Blue Ghost-Mondlander und Elytra Dark-Orbitaltransportfahrzeug. Mit der am 5. November abgeschlossenen Übernahme von SciTec kann das Unternehmen seine Hardware mit KI-Software- und Datenverarbeitungslösungen erweitern, um etwa auch Weltraumüberwachungsfunktionen mit Elytra auszubauen. Damit entstehen neue Auftragschancen über das nationale Sicherheitsprojekt "Golden Dome".

Für das laufende Fiskaljahr 2025 hob das Management die Umsatzprognose von 133 bis 145 Mio. auf 150 bis 158 Mio. USD an. Damit dürfte es eine bedeutende Steigerung nach den 60,8 Mio. USD im Vorjahr geben. 2026 geht der Analystenkonsens bereits von 442 Mio. USD aus, was das KUV26e auf 7 reduziert. Ein Jahr darauf wird die Nettoprofitabilität erwartet. Die Aktie reagiert auf die Quartalszahlen mit einem zweistelligen Kursplus und könnte eine neue Aufwärtsbewegung einleiten.