Lam Research (LRCX) gilt als einer der weltweit führenden Halbleiterausrüstungsfirmen. Bereitgestellt werden für die Produktion moderner Chips für das KI-Zeitalter führende Ätz- und Abscheidungstechnologien, deren Nachfrage getrieben durch die 3D-Skalierung steigt. Morgan Stanley geht davon aus, dass die Investitionen in Halbleiterausrüstung (WFE) in diesem Jahr um 14 % auf einen Rekord von 117 Mrd. USD steigen. Laut Business Research Insights könnte bis 2034 ein Anstieg auf 239,3 Mrd. USD erfolgen.

Das Management sieht einen mehrjährigen NAND-Upgrade-Zyklus vor sich, wo ALTUS Halo in diesem Jahr bereits von mehreren Kunden wie Micron Technology in der Produktion eingesetzt wird. Hier handelt es sich um das weltweit erste Werkzeug zur Atomlagenabscheidung (ALD), das Molybdän anstelle von Wolfram nutzt, um Widerstandsprobleme mit einer Verbesserung von über 50 % ggü. herkömmlicher Wolframmetallisierung zu lösen. Mit dem am 9. September vorgestellten VECTOR TEOS 3D werden auch Chiplets-Architekturen besser unterstützt, wo Gartner einen Nachfrageanstieg von 400 % bis 2030 prognostiziert.

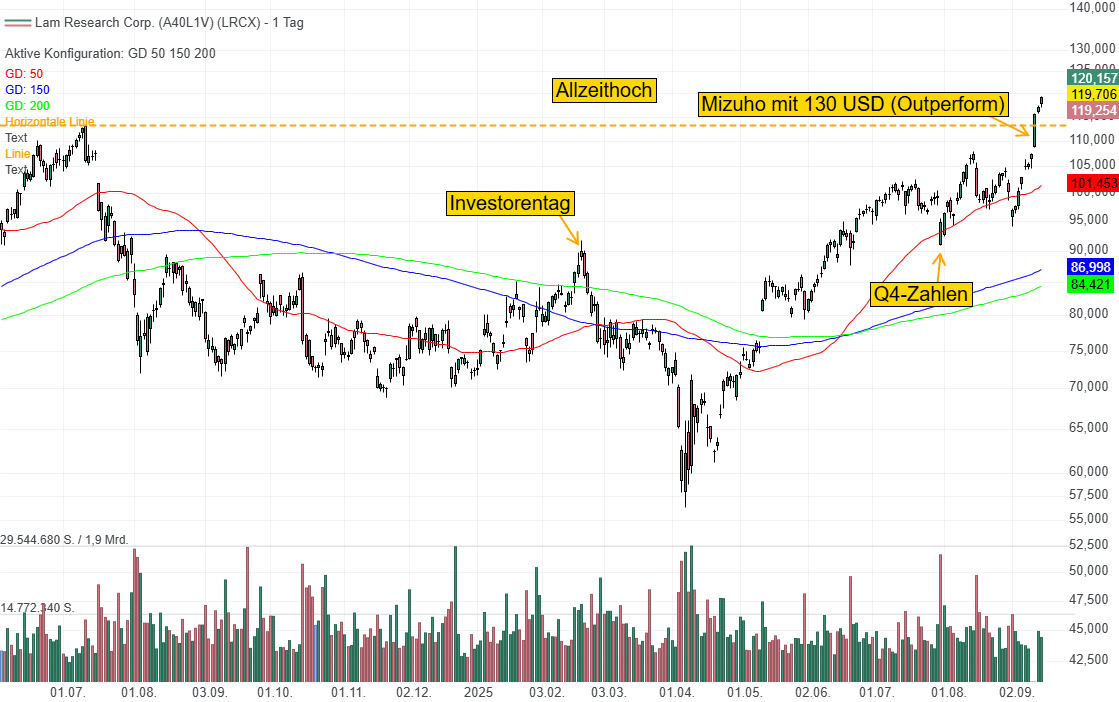

Das 4. Quartal lieferte ein Umsatzplus von knapp 34 % und Rekorde bei der operativen Marge sowie erstmals seit dem Zusammenschluss mit Novellus im Jahr 2012 es eine Bruttomarge von über 50 %. Exportbeschränkungen nach China erfordern zwar zusätzliche Lizenzanträge, sollen aber keine wesentlichen Auswirkungen haben. Ausgehend von 19,9 Mrd. USD in diesem Jahr soll der Umsatz wie beim Investorentag im Februar verkündet wurde bis 2028 auf 25 bis 28 Mrd. USD gesteigert werden. Geplant ist auch ein Gewinn von 6 bis 7 USD je Aktie. Die Aktie präsentiert sich mit einem Ausbruch auf ein neues Allzeithoch als Leader-Stock.

Das Management sieht einen mehrjährigen NAND-Upgrade-Zyklus vor sich, wo ALTUS Halo in diesem Jahr bereits von mehreren Kunden wie Micron Technology in der Produktion eingesetzt wird. Hier handelt es sich um das weltweit erste Werkzeug zur Atomlagenabscheidung (ALD), das Molybdän anstelle von Wolfram nutzt, um Widerstandsprobleme mit einer Verbesserung von über 50 % ggü. herkömmlicher Wolframmetallisierung zu lösen. Mit dem am 9. September vorgestellten VECTOR TEOS 3D werden auch Chiplets-Architekturen besser unterstützt, wo Gartner einen Nachfrageanstieg von 400 % bis 2030 prognostiziert.

Das 4. Quartal lieferte ein Umsatzplus von knapp 34 % und Rekorde bei der operativen Marge sowie erstmals seit dem Zusammenschluss mit Novellus im Jahr 2012 es eine Bruttomarge von über 50 %. Exportbeschränkungen nach China erfordern zwar zusätzliche Lizenzanträge, sollen aber keine wesentlichen Auswirkungen haben. Ausgehend von 19,9 Mrd. USD in diesem Jahr soll der Umsatz wie beim Investorentag im Februar verkündet wurde bis 2028 auf 25 bis 28 Mrd. USD gesteigert werden. Geplant ist auch ein Gewinn von 6 bis 7 USD je Aktie. Die Aktie präsentiert sich mit einem Ausbruch auf ein neues Allzeithoch als Leader-Stock.